一、中国丙烯行业的发展:是全球最大的丙烯生产国和消费国

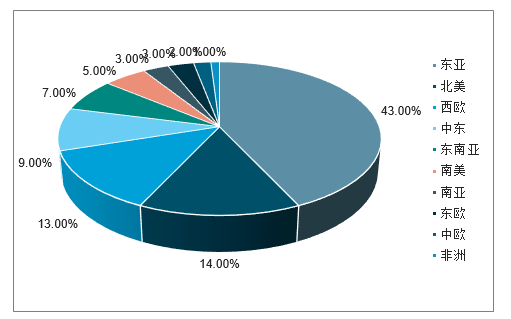

截至2017年底,全球丙烯产能合计已达到1.16亿吨。全球丙烯产能主要分布区域包括东亚(中国、日本和韩国)、北美、西欧、东南亚和中东地区,上述地区加起来约占全球产能的86%。从国家来看,中国、美国、韩国、沙特、日本、印度和德国位列丙烯产能排名的1-7名,这些国家的产能之和占据全球产能的64%。

2017年全球丙烯产能分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国聚丙烯酰胺行业市场调查及发展趋势研究报告》

2017年全球丙烯产能分布

数据来源:公开资料整理

1、中国丙烯酸产量产能分析:产能产量快速增长

从2005年起,我国丙烯酸行业迅速发展,产能快速增长,尤其是2014年、2015年是丙烯酸装置建成投产高峰年,生产厂家增至17家,共新增155万吨产能(2014年、2015年分别增长89万吨、66万吨),其中扩能企业有江苏裕廊、浙江卫星、扬子-巴斯夫、塑宁波等原有企业,还有新进入企业山东宏信化工、福建滨海化工、万洲石化、万华化学等。并且,除了新进入企业投产为一期项目,产能在10万吨以下外,其他企业新增产能规模较大。

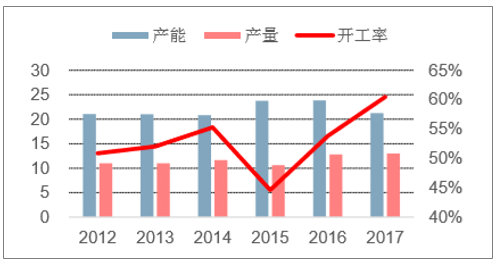

截至2016年,我国丙烯酸的有效产能约295万吨/年左右,占全球产能的36%。具体来看,2016年国内丙烯酸行业未有新增产能,反而出现产能萎缩现象,相比2015年减少了45万吨/年左右,厂家通过控产的方式来调控市场供需来达到市场平衡。

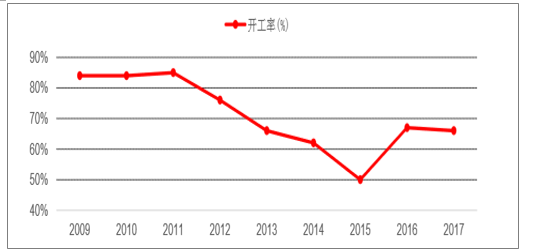

整体来看,整个行业经过前几年的高速扩张后,产能利用率严重下滑,2016年开工率仅维持在50%左右的水平。2017年国内也仅有华谊丙烯酸一期的16万吨/年装置在一季度投产,考虑到其关停的老装置,实际上2017年国内丙烯酸产能将维持在2016年的水平,行业通过控制产能规模来维持盈利的模式未变。

2009-2017年中国丙烯酸产能及预测(单位:万吨,%)

数据来源:公开资料整理

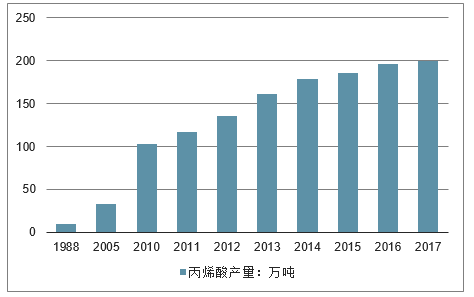

从产量来看,20世纪90年代以来我国丙烯酸产量增长迅速,1998年我国丙烯酸产量为10.46万吨,2010年达到了102.86万吨,期间年均复合增长率高达23.28%。

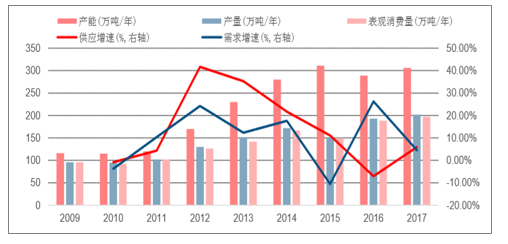

2009-2015年我国丙烯酸行业产能从114万吨增加至340.2万吨,期间复合增速达20%,产能高速扩张导致丙烯酸行业产能利用率下滑严重,到2015年我国丙烯酸行业产能利用率为54.5%。

2016年,随着上海华谊停车搬迁,万洲石化、江苏三木装置的意外,国内丙烯酸产能有所收缩,使当年开工率数字好看不少,但即便如此,市场仍是买方为主,生产企业弱势苦不堪言。

2005-2017年中国丙烯酸产量及预测(单位:万吨,%)

数据来源:公开资料整理

2、中国丙烯酸供应格局分析:逐步优化

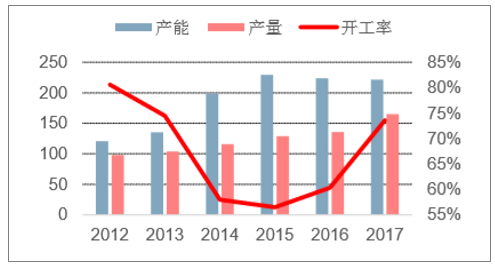

早期我国丙烯酸产能严重不足,主要依赖进口,2005年以后我国大量丙烯酸项目上马,国内供给得到改善。随着丙烯酸行业利润的增加,2012-2015年中国又开始了新一轮扩产高峰,丙烯酸产能年平均复合增长率为22.30%,而丙烯酸需求量年平均复合增长率仅为5.72%,产能投放远远高于需求量的增长,一度导致行业产能过剩,开工率也由2009~2011年85%左右的高位跌落至2015年的50%。2014年以后国内几无新增产能,同时经过市场和环保政策的调整,部分中小型生产企业被市场淘汰,国内丙烯酸总产能保持在286万吨左右。2015年起,市场开始回暖,2015~2017年丙烯酸需求量年平均复合增长率为14.90%,国内丙烯酸供需格局不断改善,需求稳步增长,丙烯酸及酯开工率和产量稳定回升。

数据来源:公开资料整理

我国丙烯酸开工情况

数据来源:公开资料整理

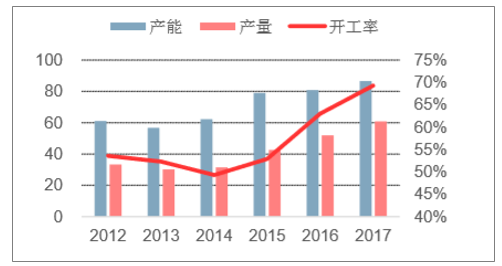

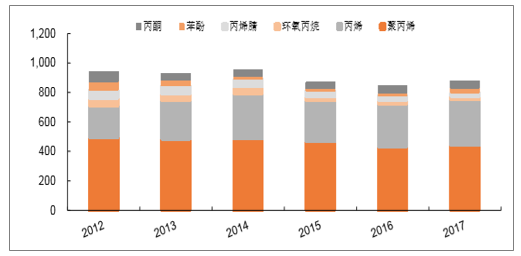

2012-2018年丙烯酸酯产量平均复合增长约7.4%。其中丙烯酸丁酯复合年化增长约12.90%,开工率由2015年56.5%的低点逐渐回暖至2017年的73.6%;甲基丙烯酸异辛酯复合年化增长率约7.36%,开工率逐渐提升至2017年的69.30%;国内下游对丁酯、辛酯等需求仍处于较快增长阶段。

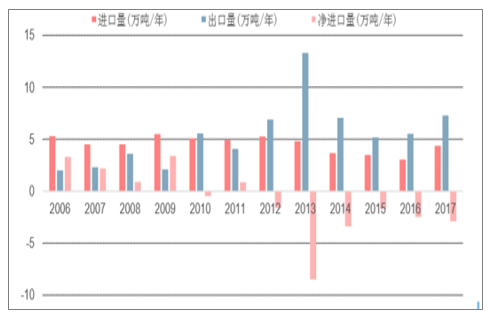

海外丙烯酸及酯市场存缺口,中国丙烯酸产能向外输。由于早些年产能的爆发式增长,中国已由2006~2011年的丙烯酸进口国转变为丙烯酸出口国。同时放眼海外,欧美丙烯酸产业一批60-70年代装置老化以及自然事故频发,市场从中国进口丙烯酸的需求日益增大。随着市场的逐渐发展,国内外对于丙烯酸下游精细单体和产品的需求将日益增加,海外市场需求亦会稳步发展,出口的速度将增快。

丙烯酸甲酯生产情况(单位:万吨)

数据来源:公开资料整理

丙烯酸乙酯生产情况(单位:万吨)

数据来源:公开资料整理

丙烯酸丁酯生产情况(单位:万吨)

数据来源:公开资料整理

甲基丙烯酸异辛酯生产情况(单位:万吨)

数据来源:公开资料整理

我国丙烯酸进出口情况(万吨/年)

数据来源:公开资料整理

经历多年的产能扩张,中国丙烯产能已大幅超越美国。从全球丙烯产能扩张走势看,中国在2012超越美国,一跃成为全球第一大丙烯产能国,之后一直保持持续扩张走势,并已超出美国近1500万吨的规模。沙特、日本、印度等国紧随中美其后,但与两国还有极大差距,均为1000万吨以下规模。

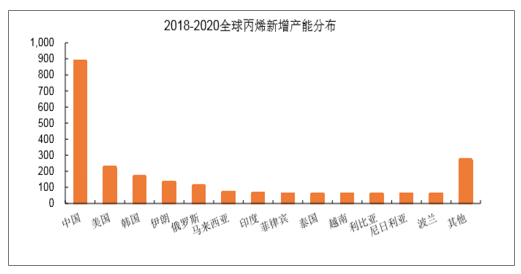

2018-2020年,全球超过2200万吨的丙烯产能扩张,中国增量占比近40%,美国占比10%。中国2018-2020年预计将有超800万吨的产能扩张,其中,丙烷脱氢、蒸汽裂解、煤制烯烃是最为主要的扩张路线。韩国、东南亚、中东部分国家和地区仍有一定规模的产能增量,但远不及中国。

二、未来三年亚太地区将引领丙烯产能增长

从地区角度看,东北亚地区丙烯产能继续高速扩张,中国是主导力量。未来的新增产能主要集中于中国。2018-2020该地区将有超1000万吨的产能扩张,韩国有168万吨的产能扩张。该区域内,中国为主要的丙烯下游产品净进口国,日本和韩国均为流出国,但仍不足以补上中国的供应缺口。

东南亚地区丙烯产能将继续小幅扩张。泰国与新加坡是东南亚主要的丙烯生产国,两者合计共有产能547万吨。未来该地区丙烯仍将保持缓慢扩张的走势,泰国、马来西亚、菲律宾、越南和印度尼西亚共260万吨的新增产能将在2018-2020年投放。

印度次大陆地区丙烯产能与供应缺口将继续双双扩张。印度次大陆地区合计产能约522万吨,均集中于印度。未来3年,产能扩张主要Bharat石油和印度国油以及信诚工业,总计64万吨产能。整个印度次大陆地区(包括孟加拉、巴基斯坦、印度、斯里兰卡,合计14亿人口)是丙烯及其衍生物的净进口地。预计未来聚丙烯供应缺口将有扩大趋势。

北美地区产能扩张有限,未来新增产能月为230万吨,受到页岩气革命的影响,该地区新增产能项目有多个乙烷裂解和乙烷丙烷混合裂解,以及丙烷脱氢项目,其中丙烷脱氢占到新增产能的50%以上。

西欧地区产能进入平稳发展期。西欧地区合计产能约1505万吨,该区域产能占比最大的路线为蒸汽裂解,其次为催化裂化,PDH为第三位。2020年前,该地区主要的新增产能是陶氏杜邦在德国、荷兰和西班牙的四个项目,共计新增产能80多万吨。未来3年欧洲或将成为丙烯及下游衍生品的净流入地。

中东地区未来三年丙烯产能将小步扩张,新增产能140万吨,将维持全球最大规模的丙烯/聚丙烯流出。中东地区目前合计产能1084万吨,其中,沙特产能最大,其次为阿联酋与伊朗。之前,中东地区主要发展乙烷裂解制乙烯产能,丙烯产能扩张滞后于乙烯,但未来3年中东地区乙烷资源不足以支撑新的乙烷裂解装置上马。该地区新增丙烯产能主要来自伊朗的两套丙烷脱氢项目。

全球产能新增产能分布(2018-2020年)

数据来源:公开资料整理

未来三年丙烯供应和当量需求之间仍有900多万吨的缺口,国内丙烯开工率仍然维持85-90%的高位

虽然中国经济目前的增速有所放缓,但仍然是世界上增长最快的国家之一,而且由于其目前的体量,未来的对丙烯和丙烯衍生物的需求拉动仍然非常可观。如下图所示,同美欧等发达经济体相比,中国的人均聚烯烃(主要为聚乙烯和聚丙烯)消费量仍然偏低,目前只有美国的一半水平,西欧的三分之二。预计到2020年,中国的人均聚烯烃消费达到40-45kg/人。

中国和全球其他地区聚烯烃人均消费对比

数据来源:公开资料整理

计进口475万吨(均聚聚丙烯318万吨,共聚聚丙烯157万吨)。此外,苯酚进口37万吨,丙烯腈进口27万吨,环氧丙烷进口23万吨。预计未来几年丙烯的进口量仍将维持300万吨左右,当量需求缺口维持在900-1000万吨左右。

中国丙烯和丙烯衍生物历年净进口量

数据来源:公开资料整理

综合考虑新增产能和未来丙烯下游衍生物的消费增速,预计丙烯的开工率在2018-2020年回落1-2个百分点,但是仍然维持在85-90%的高位,相对于产能过剩严重,开工率低下的其他化工产品来说,未来丙烯仍然是高吸引力的产品之一。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国丙烯行业市场全景调查及未来发展潜力报告

《2024-2030年中国丙烯行业市场全景调查及未来发展潜力报告》共九章,包含2019-2023年丙烯其他下游行业发展分析,丙烯行业重点企业分析,2024-2030年丙烯行业投资与前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。