一、风电装机量现状

我国将积极发展可再生清洁能源,降低煤炭消费比重,持续推动能源结构优化。2014年中,国务院下发了《能源发展战略行动计划(2014-2020)》,该计划提出了到2020年,全国煤炭消费比重降至62%以内,加速化石能源替代,实现非化石能源消费占一次性能源消费比重15%以上。同时,我国将大力发展可再生能源,其中重点规划建设哈密、酒泉、内蒙等九个大型风电基地及配套送出工程,实现到2020年,完成风电装机容量2亿千瓦。

继2019年1月份国家能源局宣布促进平价(无补贴)和低价风电和光伏项目建设后,4月10日,国家能源局又发布了《关于推进风电、光伏发电无补贴平价上网项目建设的工作方案(征求意见稿)》。根据《征求意见稿》,政府计划在2019年启动第一批平价上网风电和光伏项目建设,并将通过以下举措为项目创造良好的经营环境:1)优先落实项目的电力送出和消纳条件;2)签定长期固定电价购售电合同;3)降低非技术成本。

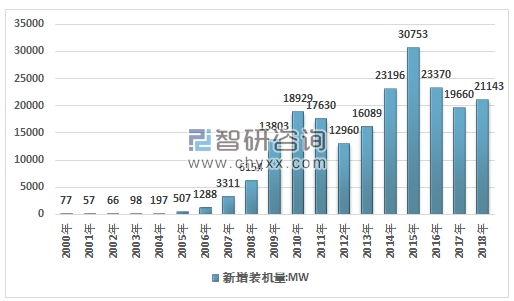

截止目前,我国风电行业经历了两轮高速发展时期。第一阶段从2005年开始,到2010年结束,之后经历了两年的调整,从2013年年中开始,我国风电行业摆脱下滑趋势,在行业环境得到有效净化的形势下,开始了新一轮有质量的增长,并在2015年创新高,随后受前期抢装透支需求的影响,2016、2017连续两年装机下滑,但2017年降幅趋缓。在新的电价下调截止时间临近导致“小抢装”、“三北”地区弃风限电改善恢复投资、分散式风电崛起、海上风电发展等多因素驱动下,2018年开始新增装机重回增长。

2000-2018年我国风电新增装机容量统计图

资料来源:智研咨询整理

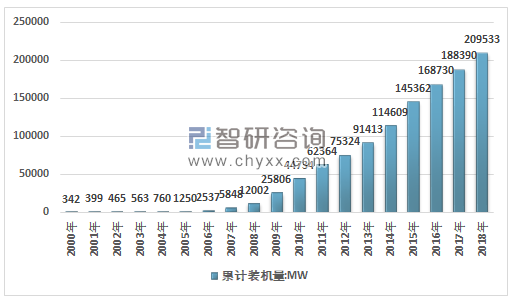

2000-2018年我国风电累计装机容量统计图

资料来源:智研咨询整理

2011-2018年我国各省市风电新增装机容量统计:MW

- | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

北京 | 2.5 | 0 | 1.5 | 36 | 0 | 0 | 0 | 0 |

天津 | 141 | 34.5 | 27 | 18 | 0 | 0 | 150 | 129 |

河北 | 2175.5 | 908.8 | 521.1 | 1372.5 | 1158 | 1675 | 2120 | 2621 |

山西 | 933.6 | 1026 | 1308.95 | 1590.2 | 1705 | 1455 | 1310 | 1633 |

内蒙古 | 3736.4 | 1119.4 | 1646.5 | 2081 | 3355 | 2396 | 1440 | 1062 |

辽宁 | 1182.5 | 869 | 639.7 | 353.1 | 413 | 256 | 340 | 666 |

吉林 | 622.5 | 433 | 382.5 | 272.5 | 748 | 52 | 30 | 12 |

黑龙江 | 1075.8 | 818.6 | 623 | 639.8 | 546 | 466 | 150 | 0 |

上海 | 48.6 | 34 | 18 | 146.6 | 91 | 101 | 0 | 100 |

江苏 | 372.3 | 404.5 | 543.6 | 760.5 | 1212 | 1200 | 1510 | 1796 |

浙江 | 69 | 114.5 | 128.6 | 359.8 | 201 | 195 | 195 | 193 |

安徽 | 148.5 | 197 | 97.5 | 400.1 | 568 | 347 | 330 | 347 |

福建 | 192 | 265 | 265.5 | 96.5 | 365 | 491 | 480 | 485 |

江西 | 49.5 | 154 | 38 | 316.7 | 281 | 737 | 480 | 499 |

山东 | 1924.5 | 1128.7 | 1289.55 | 1282.8 | 1297 | 1625 | 1520 | 1441 |

河南 | 179 | 192.6 | 154.6 | 315.7 | 710 | 699 | 1250 | 2349 |

湖北 | 30.7 | 93.5 | 453.6 | 627 | 442 | 804 | 770 | 883 |

湖南 | 88 | 64 | 522 | 490 | 1000 | 563 | 1150 | 854 |

广东 | 413.6 | 388.9 | 527.6 | 539.5 | 345 | 434 | 510 | 760 |

广西 | 76.5 | 124.5 | 157 | 116.5 | 378 | 587 | 820 | 1141 |

海南 | 0 | 48 | 0 | 6 | 4 | 30 | 0 | 0 |

重庆 | 0 | 57.6 | 19.7 | 0 | 158 | 54 | 80 | 140 |

四川 | 16 | 63.5 | 77.5 | 285 | 539 | 739 | 690 | 510 |

贵州 | 153.1 | 312 | 683 | 811.1 | 1308 | 526 | 430 | 419 |

云南 | 501.8 | 1031.8 | 520 | 1156.5 | 2325 | 1955 | 560 | 103 |

西藏 | 0 | 0 | 7.5 | 0 | 0 | 0 | 0 | 0 |

陕西 | 320.5 | 212 | 583 | 373.4 | 580 | 1110 | 650 | 376 |

甘肃 | 465.2 | 1069.8 | 617 | 3630 | 1903 | 438 | 50 | 2 |

青海 | 56.5 | 115 | 204.5 | 209.5 | 310 | 507 | 1350 | 1680 |

宁夏 | 1703.5 | 690 | 884.7 | 1693.7 | 2230 | 1160 | 730 | 476 |

新疆 | 952.5 | 990 | 3146 | 3216 | 6583 | 2770 | 420 | 467 |

资料来源:智研咨询整理

二、各区域风电装机量

随着开发布局的不断优化,配套政策的有效执行,以及风电技术水平的显著提升,未来我国风电行业的增长来源如下:

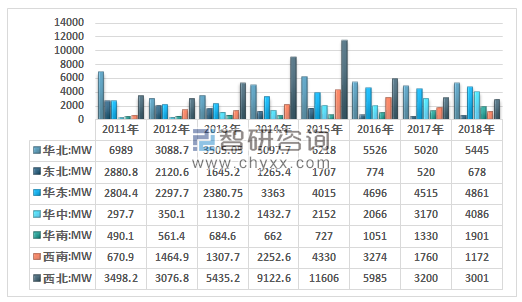

1、短期内中东部和南方地区风电投资需求不断增加

我国中东部和南方的大部分地区由于风速低于6米/秒,过去一直被认为不具备经济开发价值,但是,随着行业的技术进步,风电机组的利用效率提升,该区域低风速风电场的开发价值逐渐显现。

由于我国中东部及南方地区负荷需求大、并网条件好,产生的风电大多可就近、就地消纳,因此在“三北”地区出现弃风限电现象后,政策引导风电投资向中东部及南部地区转移。风电“十三五”规划要求,加快中东部和南方地区陆上风能资源的规模化开发,到2020年,新增风电并网装机容量42GW,累计并网容量达到70GW,较“十二五”期间同比增长150%。2017年风电新增装机容量分区域统计数据的结果与政策导向基本一致,中东南部地区新增装机容量占比达到55%。

2011-2018年我国各区域风电新增装机容量统计图

资料来源:智研咨询整理

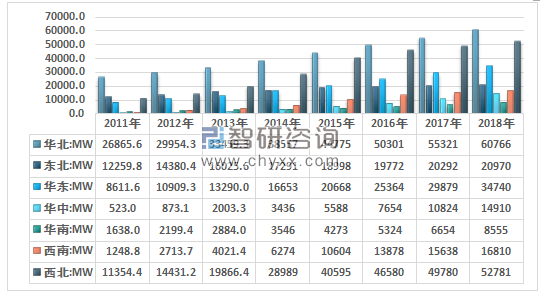

2、未来“三北”地区的发展空间仍然十分巨大

我国不同地区的自然条件不同,风能储量差异很大。从地理位置上来看,“三北”(西北、华北和东北)地区和沿海一带是风能资源最丰富的区域。其中,“三北”地区风功率密度和风能密度远大于东南沿海地区,且盛行风向稳定,破坏性风速少,地势平坦,交通方便,工程地质条件好,施工便利,是大型风电场的最佳风能资源区。

西北地区风能资源:由于地处高原,加上地表起伏较小,风能资源相当丰富,是我国风能资源最丰富的区域。据统计和预测,高达3亿千瓦的庞大可开发的风能资源量蕴含在这一区域,全国陆地风能资源基本有1/3左右分布在这一带。东北地区风能资源:黑龙江省风能资源较丰富的地区占到该省2/3以上的区域,以年平均风能密度而论,居全国中上等水平,且风资源在白天非常丰富,符合工业和商业的工作时间,能有效利用;吉林省风能资源相对较少,风能较丰富区处于北到松原、南到双辽等地一线;辽宁省风能较丰富区主要在辽河平原、辽东半岛。受经济发展、地形地貌等得影响,东北地区风资源的开发利用率较低。

华北地区风能资源:华北地区是北方经济发展的重要地区,包括北京、天津两个直辖市,河北、山西两个经济大省以及内蒙古自治区。河北省风能资源丰富,主要分布在张家口、承德坝上地区和沿海秦皇岛、唐山、沧州地区,大片区域交通便利,内蒙古地区风能资源丰富、视野开阔,均非常适宜建设大型风电场。

基于“三北”地区风资源丰富、地缘辽阔、风电场开发建设成本低,过去十年国内的风电开发主要集中在“三北”地区。

然而,“三北”地区风电产业快速发展的同时也遭遇了输出瓶颈,自2010年开始出现弃风现象,2013-2014年在政府主管部门的积极干预下,电网部门提高了电网调峰能力,加之全国电力消耗量的增加,弃风情况一度好转,但到2016年,经历2015年风电机组的“抢装潮”,叠加电网建设滞后,全国平均弃风率又再度达到了17%的历史高位,弃风现象主要集中在“三北”地区,其中甘肃(43%)、新疆(38%)、吉林(30%)、内蒙古(21%)、黑龙江(19%)是弃风最为严重的地区。

2011-2018年我国各区域风电累计装机容量统计图

资料来源:智研咨询整理

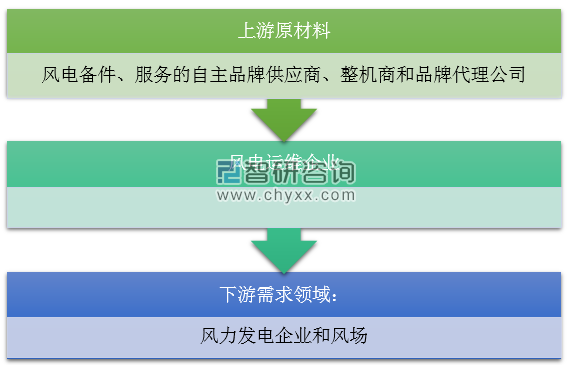

三、风电运维运营模式及产业链

随着风电装机规模的不断扩大,催生出庞大的风电运维后市场。我国风电建设起步较晚,发展较快,且风电在运行质量也不太稳定,风电运维市场大、难度大,特别是风电机组的种类多,一些风电场甚至就有多个厂家、多种型号机组在运行,因此在运维的管理和技术上就更为复杂。

目前国内主要的运维模式主要几种:

运营模式 | 分析 |

开发商自主运维 | 是指在风电机组质保期后,风电开发商负责风电机组的运维工作,这里又分两种:一是风电场招聘专业的维护人员负责运维工作;一是开发商成立专业的运维公司负责运维工作。该方式有利于风电开发企业熟悉设备、便于企业的管理和保障设备的运行,同时也提高企业的利润(能够合理控制成本情况下)。问题主要也是增加了管理的难度,同时可能因质量和技术原因不利于风电场的运行,质量和成本风险相对较大。 |

委托制造商运维 | 是指开发商与风电机组制造商签订运维合同,由制造商负责风电场的运维工作。制造商技术实力强,能够很好保障设备的运行,但往往成本较高,而且制造商在技术上也不够开放,对开发商而言不利于对技术的掌握和提高 |

独立第三方运维 | 是指开发商与专业的运维公司签订合同,负责运维工作。该种方式的优势是成本相对低,采取专业化的管理,有利于风电场的运行,但由于第三方对风电机组的了解,以及技术实力上比较欠缺,往往不能快速地处理故障,同时一些不合理的运维方式可能对设备造成损害。 |

资料来源:公开资料整理

风电运维行业,上游行业主要是可以提供各种风电备件、服务的自主品牌供应商、整机商和品牌代理公司,下游则是风力发电企业和风场。

风电运维行业产业链分析

资料来源:智研咨询整理

五、风电运维行业规模

为了进一步改善电力消纳问题,2018年5月25日,国家能源局发布《关于2018年度风电建设管理有关要求的通知》,国家将推行竞争方式配置风电项目,降低度电补贴强度,积极推进就近全额消纳风电项目。同时发布的还有关于光伏行业的“531新政”,将大幅缩减开发指标和降低标杆电价。面对新政策,风电相关企业纷纷寻找出路。缺失补贴的风电企业目光开始转向运维市场。风电运维市场目前逐渐步入市场成长期。

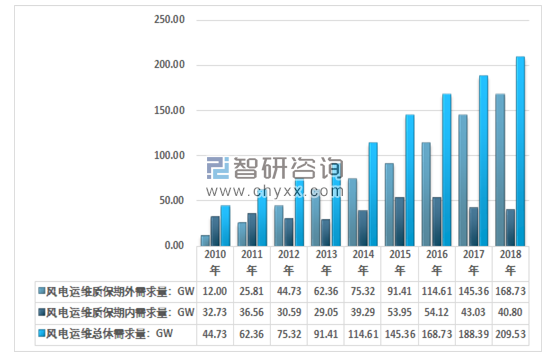

2018年我国风电运维行业总量约209.53GW,其中,风电运维保质期内需求约40.8GW,风电保质期外需求168.73GW。如下图所示:

2010-2018年中国风电运维行业需求情况

资料来源:智研咨询整理

2017年,我国风电运维质保期外均价为40元/千瓦,风电运维质保期内均价为15元/千瓦。2018年,我国风电运维质保期外均价为40.4元/千瓦,较2017年相比增长了1.00%;风电运维质保期内均价为15.2元/千瓦,较2017年相比增长了1.33%。

2010-2018年我国风电运维价格走势

资料来源:智研咨询整理

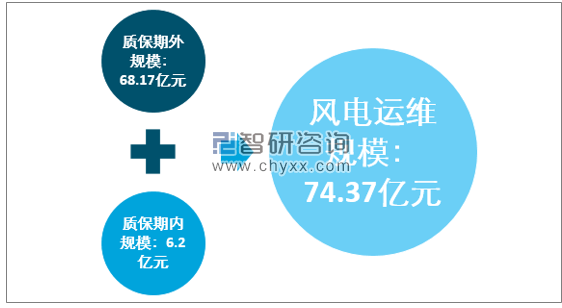

智研咨询发布《2019-2025年中国风电运维市场运行态势及发展前景预测报告》显示:2018年我国风电运维市场规模为74.37亿元,较2017年的64.59亿元增长15.14%。

2010-2018年我国风电运维市场规模走势图

资料来源:智研咨询整理

2018年我国风电运维市场分析

资料来源:智研咨询整理

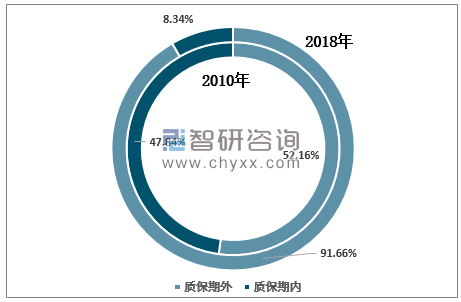

随着我国风电装机容量的不断扩大,风电运维行业格局发生了较大变化,2010年质保期外风电运维市场规模占整体规模的52.16%;到2018年质保期外市场份额已达到91.66%。

我国风电运维市场格局变化(按规模)

资料来源:智研咨询整理

2010-2018年我国风电运维市场细分规模走势图

资料来源:智研咨询整理

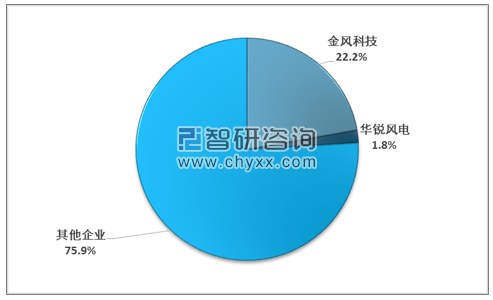

从我国风电运维企业格局看,风电制造商运维仍占据较大市场份额,2018年风电制造商运维企业市场份额为59.6%。

2010-2018年我国风电运维企业细分市场分析

2018年参与风电运维市场三方阵营市场份额占比

资料来源:智研咨询整理

六、风电运维行业市场格局

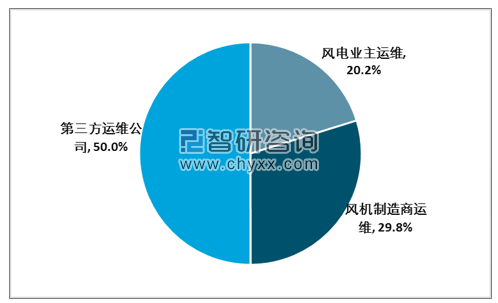

目前,国内从事风电运维服务的企业主要以风电业主、风机制造商以及第三方运维公司为主。随着外包服务规模的开始提升,我国风电行业第三方运维公司市场份额从2010年的0.76亿猛增至2018年的15.02亿元。市场占有率从8.89%上升至2018年的50%。

从微观角度来看,风电业主要集中在风电场投资,关注电场的整个生命运维周期;风机制造商拥有风电设备的核心技术,但只负责保质期内风机组现场运维工作,风电运维并不是其主要业务;第三方运维企业则专注于风机设备的检修及状态分析,但技术水平参差不齐,服务质量堪忧。

我国风电运维行业主要企业

序号 | 企业 |

1 | 北京金风慧能技术有限公司 |

2 | 华锐风电锐源风能技术有限公司 |

3 | 上海电气风电工程服务公司 |

4 | 明阳风电润阳能源技术有限公司 |

5 | 远能源科技有限公司运维服务部 |

6 | 海装风电工程公司 |

7 | 东方电气风电有限公司运维服务部 |

8 | 运达风电运维事业部 |

9 | 中车风电运维服务部 |

10 | 湘电风能有限公司运维事业部 |

11 | 北京协合运维风电技术有限公司 |

12 | 北京国电龙源环保工程有限公司 |

13 | 大唐新能源股份有限公司 |

14 | 中核集团中核汇能有限公司 |

15 | 中广核风电有限公司运维中心 |

16 | 华电福新能源股份有限公司 |

17 | 国华能源投资有限公司 |

18 | 华能新能源有限公司 |

19 | 河北新天科创新能源技术有限公司 |

20 | 国电电力新能源技术有限公司 |

21 | 国电投华北分公司 |

22 | 北京优利康达科技股份有限公司 |

23 | 北京中能联创风电技术有限公司 |

24 | 北京汉能华科技股份有限公司 |

25 | 北京和能时代机电技术有限公司 |

26 | 北京岳能科技股份有限公司 |

27 | 北京君泰峰能科技有限公司 |

28 | 北京诚和龙盛工程技术有限公司 |

29 | 中外天利(北京)风电科技有限公司 |

30 | 南京安维士传动技术有限公司 上海探能实业有限公司 |

31 | 拓博风电机组维护服务有限公司 |

32 | 江苏华创光电科技有限公司 |

33 | 常州和泰运维新能源科技有限公司 |

34 | 大连尚能科技发展有限公司 |

35 | 电思达科技有限公司 |

36 | 新疆金风科技股份有限公司 |

资料来源:智研咨询整理

2018年风电运维行业重点企业市场占比情况

资料来源:智研咨询整理

七、风电运维市场存在的问题

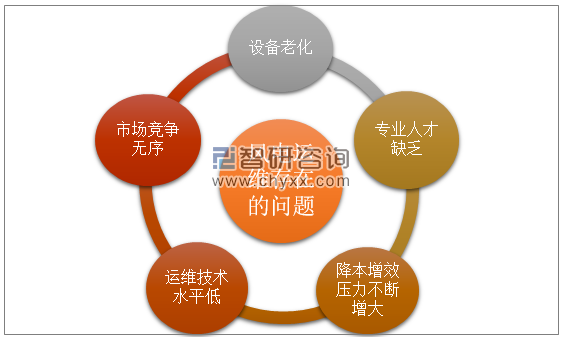

风电运维市场前景巨大,整机商、开发商以及第三方企业纷纷涉足这一领域。整机商手中握有风电设备的核心技术,但其经营重心往往在整机销售领域,风机出质保后的运维并不是其主要工作,大多重视不够投入不足;开发商主要进行投资风电场,不断扩大装机规模,新组建的团队无法掌握风电设备的核心技术,也欠缺管理经验;第三方企业则专注于风机设备的检修及状态分析,但技术水平参差不齐、服务质量堪忧。此外,风机运维市场还存在以下方面的痛点:

(1)设备老化问题。早期投产的风机设备已经运行10-15年,这部分的老旧设备故障率高,备件可替代性差,有些甚至已经买不到。

(2)专业人才缺乏。一是风电行业迅猛发展,人才供不应求。二是大多数风电场地处偏远地区,条件艰苦;三是年轻人对强度大、工资低、危险性高的工作不感兴趣;四是成熟的技术人员到一定年纪可能会转岗、转业或离职,这些特点导致风电运维工作招人难、留人难。

(3)运维标准化、信息化、专业化的水平比较低。一是风电行业技术标准跟不上发展的要求;二是当前风场运维主要依靠工作人员现场巡检;三是风电场大多分布在人迹罕至的偏远地区,单纯靠人工蹲点维护,也容易出现由于人员水平原因导致的发电损失甚至运行安全问题。

(4)市场竞争无序。数年前整机市场的爆发式增长,为后市场创造了巨大的发展空间,也出现了许多不稳定因素。一些资金少、规模小、生产水平低的企业加入行业竞争,招投标价格背离正常范围,无序的竞争对市场秩序造成了严重冲击。

(5)降本增效压力不断增大。国家能源局发布了《关于2018年度风电建设管理有关要求的通知》,提出竞争方式配置风电项目,意味着风电平价上网时代即将到来,虽然整机成本呈不断下降趋势,但运维成本也必须严格控制,才具竞争力。

风电运维存在的问题

资料来源:智研咨询整理

八、风电运维市场思考

1)建立人才培养长效机制。首先,风电企业要建立新员工入职从业培训机制,确保新人很快就能上岗,完成基本的工作任务。其次,风电企业要跟高校衔接好,使学校理论教学更贴近运维实践,联合举办新员工入职培训、老员工专项业务提高培训,促成校园招聘提高毕业生就业率,让更多高校新增新能源或风电专业,以培养更多对口专业人才。第三,风电企业要建立专业人才职业发展规划,不断提高专业人员待遇,这样才能吸引人、留住人。

2)加快建立运维行业标准和规范。建议行业应推动建立设备运行维护、定检试验、设备健康度评价指标体系等行业标准和规范,组织制定运维后市场服务能力评价、资质认证和考核机制。

风电行业的规范标准一直都是比较滞后的,比如在行业内得到了广泛应用的风机塔筒免爬器,但目前它不属于特种设备范畴,容易被忽视、失去监管,安全性就得不到保障,建议行业与特检院沟通探索建立《塔筒升降机检验标准》等。类似问题还有很多,如风机运维承包商的资质标准如何确定,工作人员应该具备什么从业资格等等。

3)开发商整机制造商和第三方的运营公司没有形成合力。风电运维发展潜力巨大,应该进一步加强行业内的合作交流,实现资源、信息、经验的共享,在运维管理、技术改造、效能提升等方面进行广泛探讨和合作,进而提高运维管理水平。行业协会应该多组织开展学术交流,开发商、整机商和第三方运维公司可以共同合作成立运维公司。

4)运维公司要不断提高服务水平。从传统电厂的检修经验来看,第三方公司肯定是今后运维市场的主角,应该积极加强自身建设,做大做强,提供专业化、精细化、标准化、及时性的运维服务。

一是风电运维公司可借鉴传统火电检修公司成熟的管理模式。

二是运维公司的业务范围要不断拓宽,至少应涵盖风机、叶片、变流器、变压器、变电站、电缆等领域检修,这样在承接运维业务时会更有优势。

三是运维公司要建立突发事项应急响应机制,能迅速调集力量抢修设备。

5)整机厂商应更加重视运维服务。风电行业发展迅猛,整机竞争已经进入白热化,利润率越来越低。整机厂商应该转变观念抓住机遇,用心经营风机运维服务,使其成为一个新利润增长点。如果整机厂商服务水平提高了,建立品牌良好口碑,也可以促进整机销售,相辅相成。

6)风电开发企业应轻装上阵。过去传统燃煤电厂原来大多自己检修,最终往往导致人员臃肿,当企业效益不佳时陷入困局。有了前车之鉴,风电开发商完全没有必要自己建立庞大的运维团队,运维服务外包是大趋势,专业运维公司完全可以做得很好,风电场只管做好经营、安全、对标等方面管理。

当然,风场较多且较为集中的开发商也可以考虑自行组建运维团队,或与整机商合作共建团队。

7)大力推广“大云物移”应用。大数据、云存储、物联网、移动互联网等在风电运维领域也都创新了应用模式,以提高效率、降低成本、提高发电量,智能化应用在风电运维中已然成为一种趋势。

未来智能风电的发展应重点关注故障诊断、运维管理。可以建立风电场群集中监控中心,实现风电场无人值守;通过标准的监测系统、数据获取系统与系统性的解决方案,建成大数据中心,做到预警维护、故障预判以及远程诊断;根据风场机型地理位置分布情况,科学建立库存备件统一管理中心,以降库增效;开发手机APP,实现远程技术支持、实时数据查看、历史数据查询、定期工作提醒监督,指导现场运检作业;利用工业级无人机巡检叶片及风场,提高巡检质量,缩短巡检时间。

随着风电运维管理逐渐走向标准化、规范化、智能化,风电运维市场将更加繁荣,必将不断推动风电运维后市场健康可持续发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国风电运维产业全景分析及投资战略咨询报告

《2024-2030年中国风电运维产业全景分析及投资战略咨询报告》共十一章,包含2019-2023年风电产业智能运维发展分析,2024-2030年中国风电运维行业投资潜力分析, 行业研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![预见2022:中国风电运维行业市场规模、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)