汽车电子是车体汽车电子控制装置和车载汽车电子控制装置的总称。车体汽车电子控制装置,包括发动机控制系统、底盘控制系统和车身电子控制系统(车身电子ECU)。汽车电子最重要的作用是提高汽车的安全性、舒适性、经济性和娱乐性。

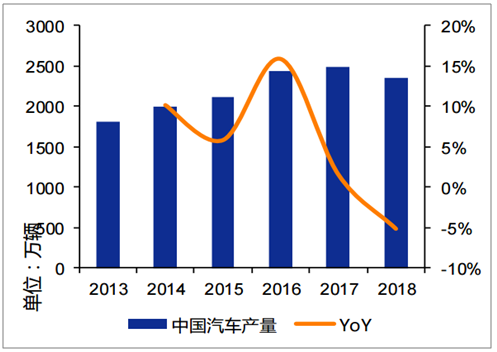

近年来全球汽车总产量呈缓慢增长态势,根据统计数据,2017年全球乘用车产量约为7346万辆,同比增长1.9%,受2017年购臵税即将退出导致的销量高基数及2018年宏观经济下行影响,根据中汽协,2018年中国汽车产量约为2352万辆,同比下降5.2%。尽管下游整车增速放缓,但基盘依旧庞大,为汽车电子行业规模提供了强有力的需求基础。

2017年全球乘用车产量约为7346万辆

资料来源:公开资料整理

2018年中国乘用车产量2352万辆

资料来源:公开资料整理

随着自动驾驶系统、信息娱乐与网联系统部件在车型上不断渗透,汽车电子成本占总整车成本比例提升,分车型来看,新能源汽车引领传统燃油车,豪华车优先中低端车,根据盖世汽车统计,目前紧凑型车型、中高档车型、混合动力车型及纯电动车型汽车电子成本占比分别为15%、28%、47%、65%。

汽车电子在各类车型中成本占比

资料来源:公开资料整理

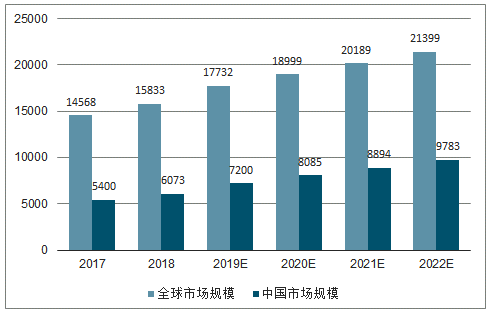

随着电子电器在汽车产业应用逐渐扩大,根据盖世汽车研究院,2017-2022年全球汽车电子市场规模将以6.7%的复合增速持续增长,预计至2022年全球市场规模可达2万亿,而国内市场规模接近万亿。

汽车电子的市场规模(单位:亿元)

资料来源:公开资料整理

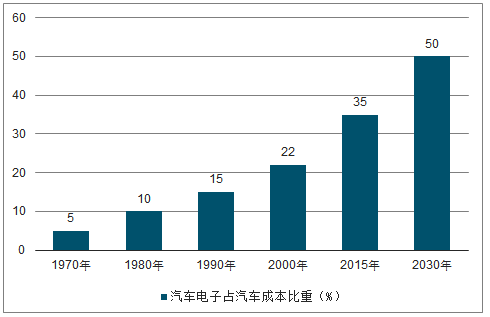

汽车整体电子化率的提升空间主要来自三个方面。第一,新能源汽车的发展为汽车电子化率提升提供了便利的平台,燃油车中发动机、变速箱和底盘系统不断由机械控制转变成电控系统,电动车提供的高电压平台支持更多电控和电子设备,电子化率提升更容易;第二,伴随消费升级和汽车消费档次提升,单车价值不断提高,高端车占比提升最终也反映在电子化率上升上;最后,汽车智能网联化革命的过程,将增加配臵大量的电子设备,汽车电子化提升可以说是汽车智能化的核心。汽车电子在整车成本中的占比不断提升,当前已经达到了40%左右,预计到2020年提升至50%。随着汽车向智能化方向的发展,这一占比还将继续提升。

汽车电子占汽车成本比重不断提升

资料来源:公开资料整理

汽车电子行业发展趋势分析:

目前汽车电子后装市场迅速成长,智能化、数字网络化、总线化以及节能环保成为产品的发展方向,总体而言,未来汽车电子应用有以下五大发展趋势:

1、汽车电子非混合动力市场趋向饱和,混合动力增长强劲

非混合动力汽车的平均电子部件和软件成本可能将维持在整车成本的20%至25%不再增加,因此这类零件市场的增长只能靠车辆数量和轻型车平均零售价格的增长。

2、电动汽车等新能源汽车推动汽车电子快速发展

电动汽车相比传统汽车,电子技术是更重要的核心。汽车电子产品在此类车辆成本中所占比例大幅增加,部分电动汽车车型中电子产品占成本比例可能比同级别传统汽车高出一倍左右,并且还会继续增加。

3、软件成为汽车竞争的关键优势

软件作为汽车系统中最重要的要素正在蓬勃发展,单在发动机控制器中,软件内容每年就翻一番。电动汽车特别是混合动力汽车定制软件是核心技术的体现,软件开发可以用更少的工程师实现更加新颖和改善功能的产品,并保持较低的保修成本,获得核心竞争优势。

4、汽车开放系统架构影响深远

实践表明,汽车开放系统架构标准可在多平台软件和多种车型重复使用,一个合适的应用程序软件每次在一个新的应用中将无需重新设计和定制,这大大降低了系统的成本,提高其质量并节省开发时间。

5、车载通讯及车载娱乐系统升级

无线连结和车载通讯越来越成为新车型的热门卖点,通过移动通讯装置,内容可以实现同步。汽车内建蓝牙无线连结现在已成为基本功能,而车内中控屏幕显示车主智能手机屏幕,以及车用手机充电等功能,很快将成为许多新车款的标准配备。

相关报告:智研咨询发布的《2019-2025年中国汽车电子行业市场分析预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车电子行业市场调查研究及发展前景规划报告

《2024-2030年中国汽车电子行业市场调查研究及发展前景规划报告》共十五章,包含2024-2030年汽车电子行业投资机会与风险防范,汽车电子行业发展战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国新能源汽车电子行业全景速览:下游市场需求强劲,未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国汽车电子行业重点企业对比分析:华阳集团VS德赛西威[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国汽车电子行业全景速览: 市场规模持续扩张,汽车电子占整车价值比重提升[图]](http://img.chyxx.com/images/2022/1213/39be16a5fbdce8c023008faff1d2cba3de07eca4.jpg?x-oss-process=style/w320)