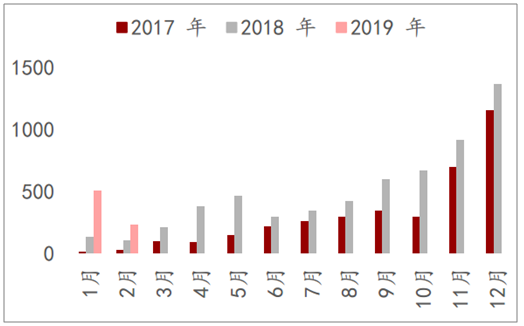

2014年以来,新能源进入高速增长时期,根据乘联会数据,2016年总销量51.9万辆,2017年总销量81.1万辆,2018年总销量更是达到了122万辆,往年1/2月份是装机量小月份,2017年1/2月份分别是4332/9593辆,2018年1/2月份分别是39732/36921辆。2019年前两个月的需求量,在政策未落地之前的抢购风潮下,更是远超同期水平,分别达到10.1/5.3万辆。这是因为2019年补贴政策出台较晚,市场对补贴退坡幅度预期较高,导致存在一定程度的抢装。

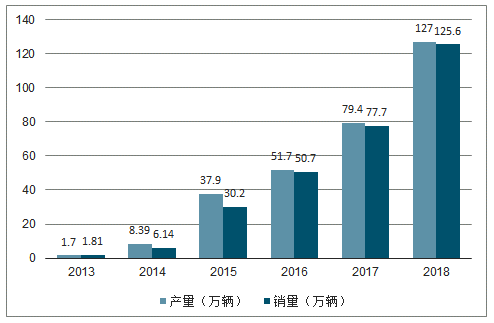

2018年我国新能源汽车产销量分别完成了127万辆和125.6万辆,同比分别增长了59.9%和61.7%。其中纯电动汽车产销分别完成98.6万辆和98.4万辆,同比分别增长47.9%和50.8%。插电式混合动力汽车产销分别完成28.3万辆和27.1万辆,同比分别增长122%和118%。

2013-2018年我国新能源汽车产销量统计情况

资料来源:公开资料整理

新能源汽车需求飞涨,随之而来的是电池电量需求的大幅上升,2018年全年动力电池电量出货量为56.99GWh,同比2017增长84%,2019年前两个月的新能源车增长到15万辆,电池增长到731万kWh,同比增长213%,1-2月的增速对比2017-2018的增速是放缓了的,但绝对数量仍在继续增长。

近三年新能源汽车需求量(万辆)

资料来源:公开资料整理

近三年电池电量需求(万kWh)

资料来源:公开资料整理

分不同车辆类型来看,乘用车的电量需求仍然是要占据大头。2019年1月份乘用车的电池需求达359万kWh,比2018年同期增长5倍,客车电池用电量达124万kWh,同比增长3倍,专用车用电需求变动不大。不论是从新能源汽车产量还是从新能源汽车用电需求量,对于新能源汽车动力电池而言,乘用车市场贡献了主要的动力电池装机量,其次是客车,再次是专用车。

不同车型电池电量需求(万kWh)

资料来源:公开资料整理

当前新能源汽车所使用的主流电池材料包括三类,即三元材料电池、磷酸铁锂电池和以锰酸锂为主的其他电池类型。从新能源汽车市场对于电池材料的需求方面来看,三种电池类型特点各异。2018年乘用车/客车/专用车动力电池装机量呈现“六三一”格局,2018年总装机量为56.99GWh,分车型来看,乘用车装机量为33.09GWh,占总装机量的58.1%;客车装机量为17.32GWh,占总装机量的30.4%;专用车装机量为6.57GWh,占总装机量11.5%。按动力电池类型来看,三元/铁锂/其他装机量分别为19.8/12.7/2.2GWh,占比57.0%/36.7%/6.3%。2018年乘用车以三元为主,客车以磷酸铁锂为主,对乘用车来说,EV和PHEV都以三元为主,分别占81%和100%;对客车来说,EV以磷酸铁锂为主,占96%,PHEV和FCV主要以锰酸锂为主,其中PHEV锰酸锂占69%,FCV锰酸锂占82%,但他们的量相对比较少,客车以纯电动为主,且主要装配磷酸铁锂电池。

2019年1-2月动力电池装机结构(GWh)

乘用车 | 装机量 | 占比 | 客车 | 装机量 | 占比 | 专用车 | 装机量 | 占比 |

EV | 4.94 | - | EV | 1.46 | - | EV | 0.25 | - |

其中:磷酸铁锂 | 0.20 | 4% | 其中:磷酸铁锂 | 1.37 | 94% | 其中:三元材料 | 0.09 | 36% |

锰酸锂 | 0.00 | 0% | 锰酸锂 | 0.01 | 1% | 磷酸铁锂 | 0.14 | 56% |

三元材料 | 4.49 | 91% | 钛酸锂 | 0.08 | 5% | 锰酸锂 | 0.00 | 0% |

其它 | 0.24 | 5% | 其它 | 0.00 | 0% | 其它 | 0.02 | 8% |

PHEV | 0.49 | - | PHEV | 0.07 | - | PHEV | 0.00 | - |

其中:三元材料 | 0.49 | 100% | 其中:钛酸锂 | 0.04 | 57% | 三元材料 | 0.00 | 100% |

其它 | 0.00 | 0% | 锰酸锂 | 0.03 | 43% | - | - | - |

- | - | - | FCV | 0.01 | - | FCV | 0.00 | - |

- | - | - | 其中:锰酸锂 | 0.01 | 100% | 其中:磷酸铁锂 | 0.00 | 100% |

乘用车小计 | 5.43 | - | 客车小计 | 1.54 | - | 专用车小计 | 0.25 | - |

资料来源:公开资料整理

2018年动力电池装机结构

乘用车 | 装机量 | 占比 | 客车 | 装机量 | 占比 | 专用车 | 装机量 | 占比 |

EV | 29.52 | - | EV | 17.02 | - | EV | 6.54 | - |

其中:磷酸铁锂 | 2.72 | 9% | 其中:磷酸铁锂 | 15.99 | 96% | 其中:三元材料 | 3.14 | 48% |

锰酸锂 | 0.01 | 0% | 锰酸锂 | 0.51 | 2% | 磷酸铁锂 | 2.76 | 42% |

三元材料 | 23.99 | 81% | 钛酸锂 | 0.50 | 2% | 锰酸锂 | 0.34 | 5% |

其它 | 2.80 | 10% | 其它 | 0.02 | 0% | 其它 | 0.03 | 5% |

PHEV | 3.57 | - | PHEV | 0.26 | - | PHEV | 0.00 | - |

其中:钛酸锂 | 0.00 | 0% | 其中:钛酸锂 | 0.07 | 31% | 三元材料 | 0.00 | 100% |

三元材料 | 3.56 | 100% | 锰酸锂 | 0.19 | 69% | - | - | - |

其它 | 0.01 | 0% | 其它 | 0.00 | 0% | - | - | - |

- | - | - | FCV | 0.04 | - | FCV | 0.03 | - |

- | - | - | 其中:磷酸铁锂 | 0.02 | 50% | 其中:磷酸铁锂 | 0.01 | 33% |

- | - | - | 锰酸锂 | 0.02 | 50% | 锰酸锂 | 0.02 | 67% |

乘用车小计 | 33.09 | - | 客车小计 | 17.32 | - | 专用车小计 | 6.57 | - |

资料来源:公开资料整理

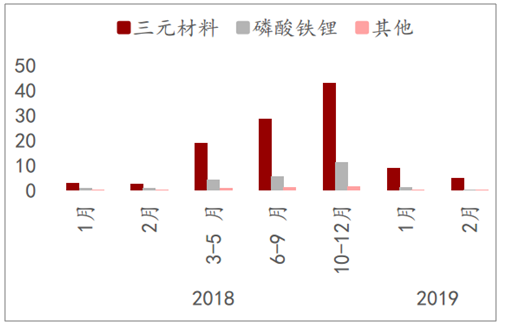

从历史来看,磷酸铁锂电池市场份额不断下跌,2016年26.01万台的装机量,占据49%的市场份额;2017年20.82万台的装机量,占据25%的市场份额;2018年22.64万台的装机量,占据19%的市场份额,总体来看,磷酸铁锂在新能源汽车动力电池市场上装机比例呈现逐渐下滑的趋势,目前主要用在客车上。三元材料电池的主要增长动力来自在乘用车市场上占比不断攀升,而磷酸铁锂市场占比较高的是低成本的客车和专用车市场,其市场份额远远逊于乘用车市场。分月份来看,动力装机结构也是如此。

分月份电池装机量(万辆)

资料来源:公开资料整理

分月份纯电动乘用车电池装机机构

资料来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国新能源汽车行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告

《2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告》共十四章,包含2024-2030年新能源汽车线缆行业投资机会与风险,新能源汽车线缆行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。