一、2018年有色市场发展回顾

1.2018年有色金属板块市场表现弱于大盘

截至2018年12月28日(如无说明,下同),中信有色行业指数全年下跌40.93%,跑输上证指数16.34个百分点,在29个中信一级行业中位居第27位。

2018

年有色行业涨跌幅位居中信行业分类第27名

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国有色金属行业市场竞争现状及投资方向研究报告》

2018年有色行业指数走势图

数据来源:公开资料整理

2018年大盘整体表现震荡下行,在29个中信一级行业中,只有餐饮旅游、银行、石油石化、食品饮料和农林牧渔五个行业全年表现跑赢大盘,其余24个行业均跑输大盘,其中机械、传媒、有色金属、综合和电子元器件的表现垫底。2018年有色行业景气度回落,金属价格表现疲软,有色股价也出现大幅下行,有色指数持续震荡下行、全年整体跑输大盘。

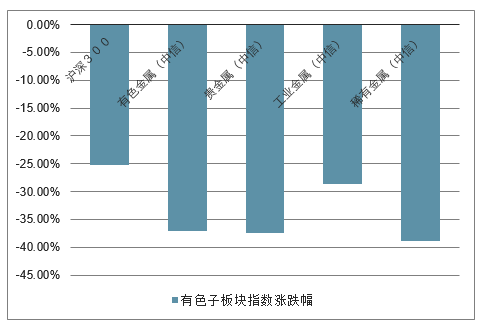

有色子板块指数涨跌幅

数据来源:公开资料整理

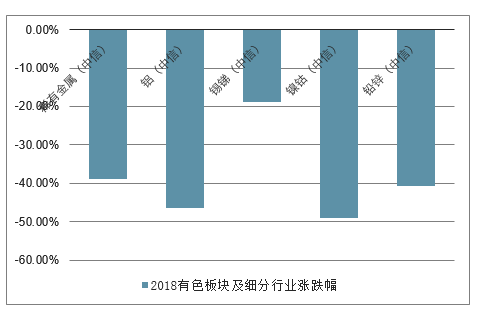

2018有色板块及细分行业涨跌幅

数据来源:公开资料整理

在各子板块中,贵金属、工业金属和稀有金属指数分别下跌37.37%、28.61%和38.86%,均未跑赢大盘。而细分行业中,黄金和锡锑表现优于其他细分板块,分别跑赢大盘9.03和6.40个百分点,而镍钴(-49.09%)、铝(-46.35%)、铅锌(-40.64%)和稀有金属(-38.86%)板块表现较差,对有色行业的表现形成拖累,其中镍钴和铝跌幅最大、对行业整体表现的影响也最大。

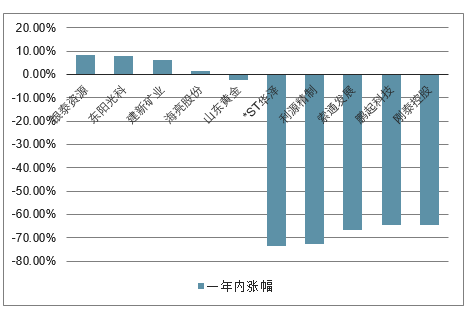

2018年有色板块股票涨跌幅前五

数据来源:公开资料整理

个股方面,全年表现普遍下跌,其中涨幅前五的有:华泰资源(8.12%)、东阳光科(7.85%)、建新矿业(6.29%)、海亮股份(1.45%)、山东黄金(-2.58%);跌幅前十的有:*ST华泽(-73.52%)、利源精致(-72.71%)、索通发展(-66.59%)、鹏起科技(-64.67%)、刚泰控股(-64.54%)。

二、2018年有色金属行业运行情况分析

2018年1-3季度全国十种有色金属产量呈小幅度增长趋势,整体波动幅度不大,波动幅度不超5%。2018年12月全国十种有色金属产量为507.6万吨,同比增长10%。

2018年1-12月全国十种有色金属产量为5687.9万吨,同比增长6%。

2018年中国十种有色金属产量及增长走势

数据来源:公开资料整理

具体来看,2018年铜、铝、铅、锌产量分别为903万吨、3580万吨、511万吨、568万吨,分别同比增长8.0%、7.4%、9.8%、-3.2%;铜材、铝材产量分别为1716万吨、4555万吨,分别同比增长14.5%、2.6%。2018年,有色行业固定资产投资同比增长1.2%,其中,矿山采选投资同比下降8%,冶炼及加工领域投资同比增长3.2%,由规模扩张转向加大环保、安全等技改以及高端材料、新技术等研发。

2018年十种有色金属产量及同比增长走势

数据来源:公开资料整理

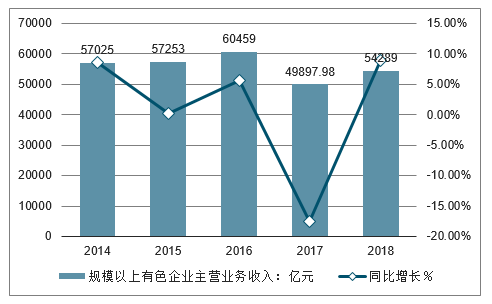

格高位震荡回落,行业效益大幅下降。2018年,铜、铅现货均价分别为50689元/吨、19126元/吨,同比分别上涨2.9%、4.1%,涨幅同比回落26个、22个百分点,铝、锌现货均价分别为14262元/吨、23674元/吨,同比下降1.8%、1.7%。规模以上有色企业主营业务收入54289亿元,同比增长8.8%。

2014-2018年中有色国金属主营业务收入及同比增长

数据来源:公开资料整理

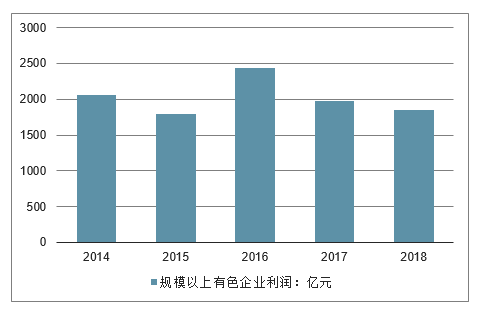

从行业利润来看,2018年中国有色金属行业规模以上企业实现利润为1855亿元,同比下降6.1%,其中,采选利润416亿元,同比持平;冶炼、加工利润分别为679亿元、756亿元,同比下降10.2%、5.6%,尤其是铝行业利润同比下滑40.1%,成为拖累行业效益的主因。

2014-2018年中有色国金属行业规模以上企业利润情况

数据来源:公开资料整理

进出口形势有所变化,境外投资取得积极进展。全年出口未锻轧铝及铝材580万吨,同比增长20.9%。随着禁止洋垃圾入境政策实施,废铜进口同比下降32.2%,精铜进口同比增长15.5%。海外资源开发积极推进,中铝集团、五矿集团、中金岭南、魏桥等境外项目取得新进展。

供给侧结构性改革深入推进,行业转型升级不断加快。控产能、调结构取得成效,330多万吨电解铝产能通过产能置换转移至内蒙、云南等能源丰富地区,中铝整合云南冶金,山东魏桥控股鲁丰股份等联合重组不断推进。去杠杆取得进展,行业资产负债率62.2%,同比下降0.6个百分点。补短板不断加快,7050全尺寸铝合金厚板获得装机许可,铝空气电池、纳米陶瓷铝合金等实现产业化,铜、铝等冶炼能耗不断下降,绿色发展水平不断提高。

三、有色金属市场各行业需求情况分析

1、工业金属方面有色金属市场需求情况分析

工业金属铜、铝、锌等在建筑、地产、家电、汽车等国民经济的基础性行业中均有重要应用。其中电力行业是国内精炼铜消费最主要的领域,占比高达51%,其次是家电、交通、建筑和电子;铝材则主要应用于建筑,消费量约占32%左右,其次为电子电力、运输交通和耐用消费品等工业领域,消费量分别占15%、12%和11%左右;60%以上的锌在工业中用于加工镀锌板,主要作为建材应用于建筑和地产等终端领域。

2018年,在经济下行压力和贸易战背景下,汽车、家电行业表现偏弱,房地产的高开工也难以持续维持,工业金属下游需求整体偏弱。

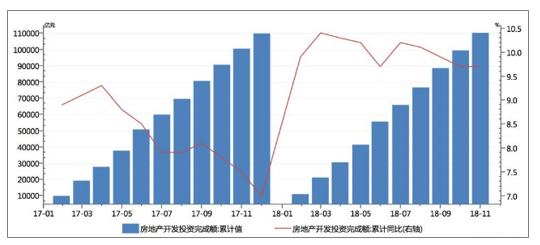

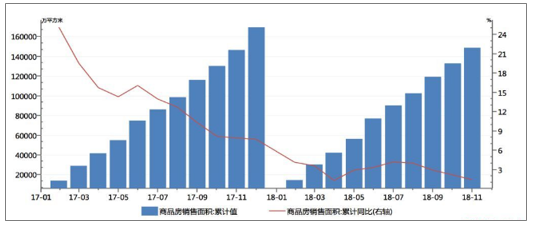

地产投资方面,2018年1~10月,房地产开发投资完成额为99324.92亿元,同比增长9.70%;同比增速高于去年同期。从开发投资完成额数据来看,房地产市场表现略好于去年;但进入9月份,房地产“金九”表现不及预期,商品房销售面积1.68亿平米,同比下降3.6%,意味着房地产市场整体并不乐观。国内对于房地产市场的政策调控,使得行业受到一定冲击。

全国房地产投资完成额累计值及累计同比(单位:亿元、%)

数据来源:公开资料整理

全国商品房销售面积累计值及累计同比(单位:万平方米、%)

数据来源:公开资料整理

2、电网投资方面方面有色金属市场需求情况分析

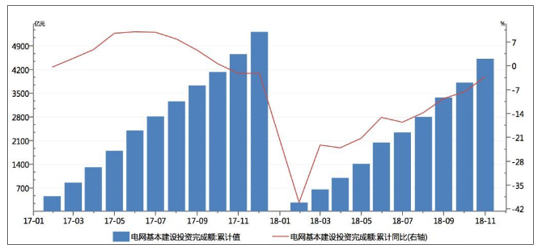

2018年1~10月,我国电网工程投资金额为3814亿元,同比大幅下滑7.60%。国家电网2018年计划投资4989亿元,此外,农村电网改造升级也将是工作重点,对电缆耗铜产生实质性支撑。相比火电,新能源发电厂具有更高的用铜密度,大约为火电的3~4倍,更高的用铜密度有利于增加用铜。未来我国高电网工程仍将保持大规模投资,对用铜需求提供稳定支撑,但投资增速放缓,铜需求增长也将受到影响。

全国电网基本建设投资完成额累计值及累计同比(单位:亿元、%)

数据来源:公开资料整理

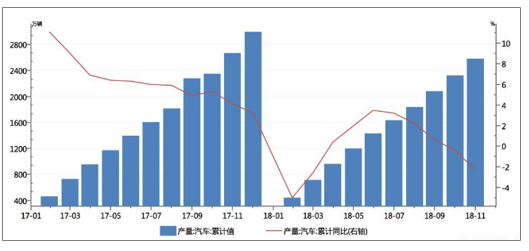

3、汽车产量方面有色金属市场需求情况分析

2018年1~10月,汽车累计产量2322.60万辆,同比下降0.40%。尽管新能源汽车行业继续呈高速增长,但比重尚低,前9个月产销仅占3.5%。汽车产业产量同比下降,对铝材、镀锌板等需求拉动效应降低。

全国汽车产量累计值及累计同比(单位:万辆、%)

数据来源:公开资料整理

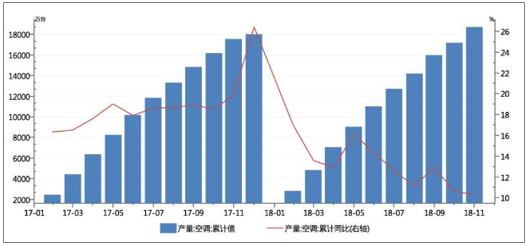

4、空调行业方面有色金属市场需求情况分析

2018年1~10月,全国空调累计产量达17175.50万台,同比增长6.25%,空调行业虽然依旧保持增长,但是增长幅度已经大幅下降,对精铜消费支撑力度减弱。随着空调生产进入淡季,生产高峰期已过,后续开工将持续走低。

全国空调累计产量累计值及累计同比(单位:万辆、%)

数据来源:公开资料整理

整体看,2018年,中美贸易战背景下,市场避险情绪较强,有色金属价格整体弱势震荡,国内工业金属下游需求偏弱。

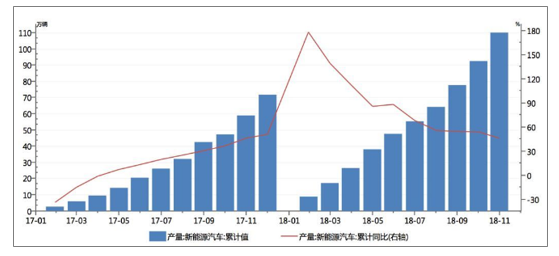

金属钴:钴作为一种重要的小类金属,其下游涉及较多的应用领域,据百川资讯统计的2018年全球钴金属消费结构数据,电池与新能源占46%,高温合金15%,硬质合金占11%,磁性材料占8%,搪陶瓷釉料6%,粘合剂占5%,催化剂占4%,其他合计占6%。中国电池与新能源用钴占钴消量的77%。

目前,电池与新能源为钴金属最主要的应用领域,其下游变动对未来钴价走势起到决定性作用,钴在电池与新能源领域主要以氧化物的形式作为动力锂离子电池的正极材料,广泛应用于新能源汽车,随着化石能源储量的日益减少以及大气环保问题的日益严峻,新能源汽车是目前技术可见范围内最适合替代传统燃油车的技术路径,2018年1~10月中国新能源汽车累计生产92.50万辆,累计同比增长54.40%,累计销量实现85.40万辆,同比增长75.00%,同期动力电池累计装机量约为34.80Gwh,同比增长97%,预计未来新能源汽车销售将持续高速增长,电池及动力能源需求的增加对未来钴需求会起到一定的促进作用。高温合金方面,下游主要是航空航天、电力、机械以及冶金工业等领域,其中航空航天高温合金为钴最主要的应用领域,主要应用于航空发动机的叶片,2017年全球高温合金用钴量约1.73万吨,预计2018年高温合金用钴量将进一步上升至1.99万吨。

中国新能源汽车产量累计值及累计同比(单位:万辆、%)

数据来源:公开资料整理

另外,今年11月,全球钴业巨头嘉能可在刚果(金)的Kamoto项目因在其矿石中发现的高浓度铀含量超过了非洲主要港口的限度而暂停出口,Kamoto矿为将能可未来两年主要的钴增量来源,嘉能可表示此次暂停将从今年四季度持续到明年前两季度,市场上对于钴供给下降的预期预计将在短期内对钴价有支撑作用。

目前,全球主要动力电池厂商均在研究如何在锂离子电池中降低钴的用量,若未来低钴用量的镍基电源组得到推广应用,钴在动力电池领域的需求量将大幅下降。

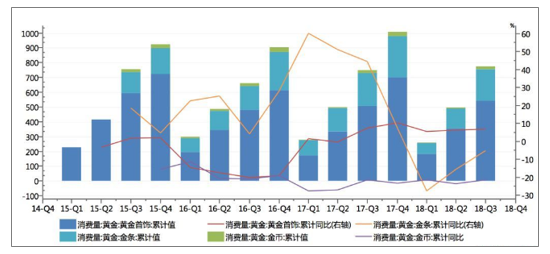

5、贵金属黄金方面市场需求情况分析

从黄金的商品属性角度来看,黄金的主要下游消费为黄金饰品行业,中国黄金首饰及金条消费量合计占总消费量比重一直维持在90%上下,其中黄金首饰消费量占总消费量比重一直持续维持在60%以上。2017年,中国消费量为1089.70吨,较2016年增加11.66%,其中黄金首饰消费量696.50吨,金条消费量276.39吨,分别较2016年增加13.96%和7.28%。根据黄金“十三五”预测,2020年黄金消费量为1200吨。2018年1~9月,国内黄金消费总量为849.70吨,同比增长5.08%,其中黄金饰品、金条、金币用黄金消费量分别为538.85吨、210.85吨和18.10吨,同比分别增长6.94%、-5.05%和6.47%,分别占到黄金消费总量的63.42%、24.81%和2.13%。

中国黄金首饰及、金条、金币有黄金量累计值及累计同比(单位:吨、%)

数据来源:公开资料整理

从金融属性角度来看,2018年,随着美联储加息及美元增值,国际金价持续走低,至7月中旬,中美贸易战全面升级,黄金避险价值凸显,金价有所回升,但18年全年金价都处在较低水平,黄金避险需求难以对冲投资需求的下降,投资者投资意愿不足,国内上期所黄金期货成交量同比有所下降。2018年1~10月,上期所黄金期货成交量为1455.29万手,同比下降24.49%。

上期黄金期货累计成交量及累计同比(单位:吨、%)

数据来源:公开资料整理

四、有色金属价格走势分析

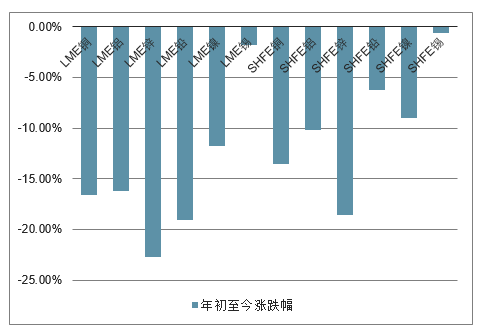

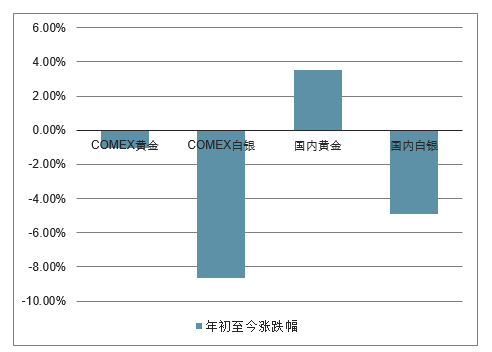

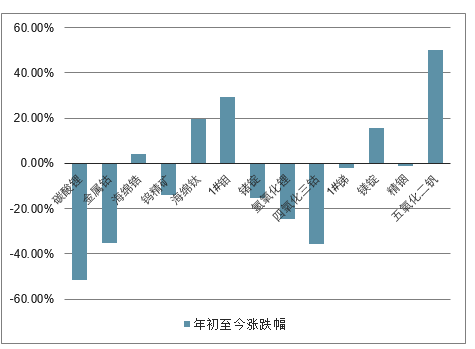

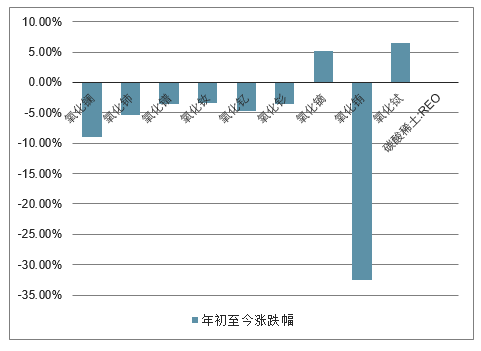

2018年年初以来,工业金属以下跌为主,LME铜、铝、铅、锌、镍相对年初均下跌10%以上;而贵金属则相左美元指数,走出了冲高回落触底反弹的走势;小金属方面除部分钢铁品种上涨,其余大部分品种均有下跌;稀土产品则涨跌互现。

2018年工业金属价格涨跌幅

数据来源:公开资料整理

2018年贵金属价格涨跌幅

数据来源:公开资料整理

2018年小金属价格涨跌幅

数据来源:公开资料整理

2018年稀土价格涨跌幅

数据来源:公开资料整理

五、有色金属行业在2019年重点工作情况

(一)做优增量,加快有色新材料、新业态创新发展。将民机铝材上下游合作机制拓展为民机材料合作机制,推进落实年度重点任务,跟踪新能源汽车平台建设进度,强化工作督导协调,形成年度标志性工作成果。实施新材料“补短板”,建立有色新材料数据库、行业测试评价中心,完善有色新材料基础体系。同时,推动有色行业与互联网深度融合,建设先进有色金属产业集群,拓展应用领域,探索行业发展的新模式、新业态。

(二)优化存量,提升产业链智能化、绿色化发展水平。制定有色金属智能矿山、工厂建设指南,指导行业智能标准化建设。围绕铜、铅锌、钨、镁等传统产业在绿色冶炼、超低排放、废渣无害化处置、资源综合利用等方面的绿色制造短板,加快适用技术研发及推广,指导部分产业集聚区开展技术供需对接,引导企业加快绿色发展。

(三)统筹政策,促进行业规范发展。推进供给侧结构性改革,继续保持严控电解铝新增产能的高压态势,严格落实产能置换,通过市场化和法治化方式,引导氧化铝、电解铝产业高质量发展。加强政策协调和服务,协调推动行业降成本,形成国企、民企互为促进的发展格局,巩固中俄合作机制,完善对外合作平台,引导行业应对贸易摩擦、深化国际合作。修订发布行业规范条件,改革管理方式,强化规范条件在推进行业技术进步和规范发展的引导性作用。加强热点问题分析,稳定市场预期,促进行业平稳运行。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)