一、早教行业需求情况分析

早教对于幼儿的身心成长至关重要。从生理学的角度来看,人的大脑细胞约有百分之七十到八十是在三岁以前形成的,智力水平也有一半是四岁前形成的。据美国心理学家布鲁姆多年来对一千多人进行长期跟踪研究的结果表明,若十七岁的人智力发展水平为一百,那么四岁儿童的智力发展水平为五十,八岁儿童的智力发展水平为八十,剩下的二十是从八岁到十七岁的九年时间里获得的。这就是说,人在最初四年智力的发展等于以后十三年的总和。因此早教对儿童智力、潜力、性格等各方面发展起着重大的决定性作用,早教至关重要。

早教的重要性体现在整个早教市场中则表现为国家在政策上的大力支持,如教育部2012年5月发布的《开展0-3岁儿童早期教育试点工作有关事项的通知》,提出将发展0-3岁儿童早期教育列入当地教育发展总体规划;2016年2月,教育部基础教育二司发布《教育部基础教育二司2016年工作要点》,提出要大力发展普惠性早期教育,推进国家早期教育改革发展实验区建设。而且,随着中国居民收入水平的不断提高以及对幼儿进行教育的不断重视,我国早教市场也迎来了较大的发展机遇。

早期教育是根据婴幼儿(0-3岁)生长发育规律及心理发育特点,通过以游戏结合教具的形式,对婴幼儿进行计划性、系统性的教学训练,促进婴幼儿智力、性格、语言、运动、行为习惯等各方面的全面发展。

0-3岁是人一生中发展最重要的时期。婴儿新生前几年大脑每秒形成超过100万个神经连接;出生于高等教育家庭和普通教育家庭的婴儿的词汇量在18个月时出现显著差异;对低收入家庭的早教投资项目每1美元的投资回报在4-9美元之间,主要体现在参与者成年后收入的增加、犯罪率的减少等方面。早期经历影响着孩子未来的学习、行为、健康等,接受早期教育的孩子各方面的发育可能事半功倍。

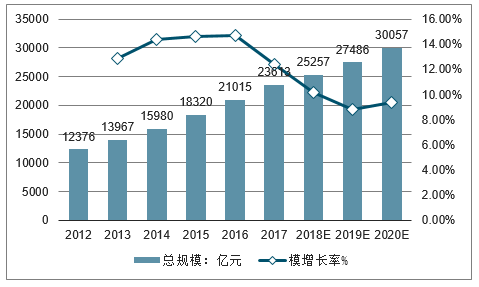

2012-2020年中国母婴单消费市场规模及增速走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国早教行业市场评估及投资前景评估报告》

自“二胎政策”全面开放,中国家庭结构已由“4+2+1”走向“4+2+2”模式。据相关数据显示,目前全国0-6岁儿童约为1.13亿人,2018年母婴消费市场规模为25257亿元,预计2020年将达到30000亿元、早教市场规模将突破9200亿元。

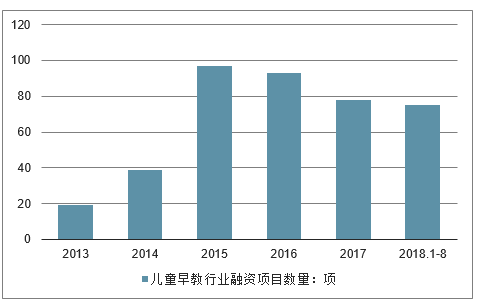

2013-2018年8月中国儿童早教行业融资项目数量情况

数据来源:公开资料整理

二、早教行业发展规模分析

早教行业属于学前教育阶段,主要是针对0-6岁,尤其是0.5-3岁的幼儿进行素质教育,偏向于智力开发、人际交往、艺术培养等多个方面。从2017年《上海幼儿早期教育(0-6岁)状况调查》来看,约57%的家长为孩子报名了早教课程,平均每个家庭年花费约为17832元,平均年花费约占父母年收入的11.9%。家长选择早教机构的原因中51.2%是开发智力、40.4%是不想孩子输在起跑线,约有26.8%是为了升学需要。

上海0-6岁幼儿家长选择早幼教机构的三大原因

数据来源:公开资料整理

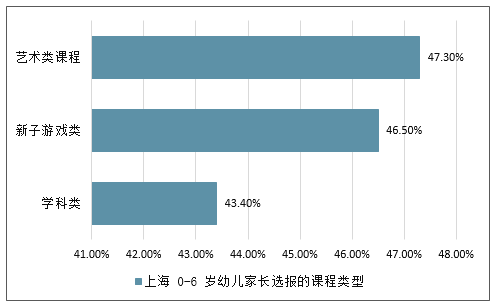

上海0-6岁幼儿家长选报的课程类型

数据来源:公开资料整理

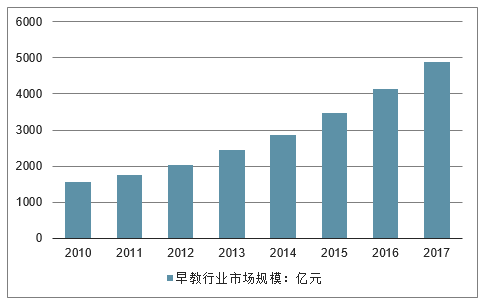

2017年我国早教市场总体规模已经达到了4891亿元左右,同比增长了17.9%左右。

2010-2017年中国早教行业市场规模走势图(单位:亿元)

数据来源:公开资料整理

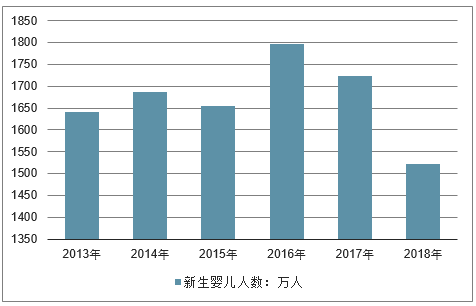

新生儿数据来看,伴随中国生育政策的逐步放开,中国出生人口波动上涨,二孩及多孩数量明显提高。2017年新生儿数量达到1723万人,虽然相比于2016年的1786万人有所下降,但是仍高于2008-2011年间约1600万新生儿的水平。

中国出生人口波动上升

2011-2018年中国新出生人口数走势

数据来源:公开资料整理

中国一孩数量下降,二孩及以上情况

数据来源:公开资料整理

目前我国各品牌早教中心共设有约11000个线下教学网点,前8大早教中心的教学网点合计约2400家,CR8约22%,竞争格局较为分散。美吉姆、金宝贝、东方爱婴、新爱婴的早教中心数均在300家以上,悦宝园、运动宝贝、聪明树的早教中心数约100-200家。目前早教中心在工作日、周末均提供早教课程,课堂容量在8-14人不等,每周2-3堂课,每堂课时长45-60分钟。金宝贝、美吉姆等海外早教品牌收费在250-300元/节,国内品牌如悦宝园、东方爱婴的收费为150-200元/节,海外早教品牌收费明显较高。早教中心主要以加盟模式实现快速扩张,以悦宝园的加盟费为例,一线城市例如北京、上海为50万元,二线城市45万元,三四线城市35-38万元。

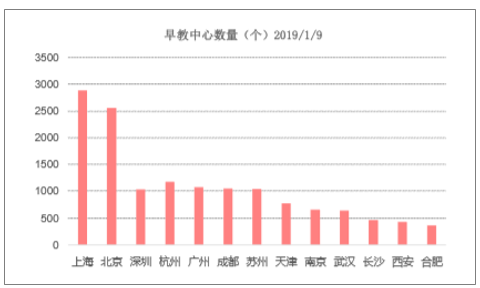

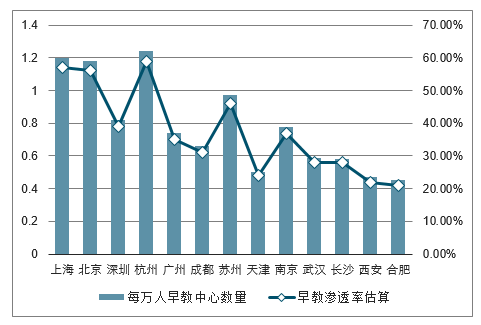

国内早教市场目前一线城市最为发达,以上海地区为例,按照大众点评的早教中心数量统计,截止到2019年1年月9日上海有2892家早教中心、北京为2559家早教中心,上海、北京、深圳之外的二线城市,在早教中心的数量上相比一线城市仍有较大差距。从每万人早教中心数量来看,经济发达的一二线城市上海、北京、杭州、深圳、苏州分别为1.2、1.18、1.24、0.81、0.97家,经济中等的二线城市武汉、长沙、西安、合肥每万人早教中心数量分别为0.59、0.58、0.47、0.45家,差距较为明显。若以2018年上海地区早教市场57%的渗透率作为基数,假设各地出生率相差不大的前提下,以总人口为参考值,则经济发达的一二线城市上海、北京、杭州、深圳、苏州的早教渗透率分别为57%、56%、59%、39%、46%,经济中等的二线城市武汉、长沙、西安、合肥早教渗透率分别为28%、28%、22%、21%,伴随人均收入的提升,早教市场在二三线城市仍有巨大空间。

部分城市的早教中心数量

数据来源:公开资料整理

不同城市每万人早教中心数量的分布情况

数据来源:公开资料整理

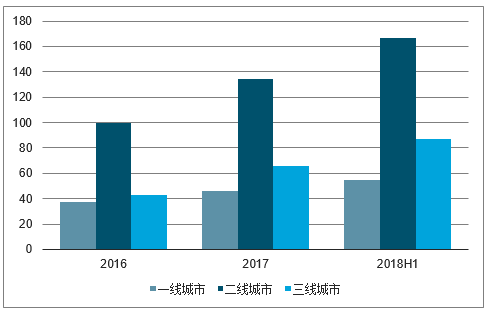

2017年美吉姆在一、二、三线城市经营满1年的门店各有46、134、66家,从2017年美吉姆在各线城市门店数量增速来看,三线城市最快,同比增长达到48.8%,二线城市门店数量同比增长34%,一线城市同比增长24.3%。伴随二三线城市收入水平和早教意识的提升,其未来的增长潜力更大。

二、三线城市美吉姆加盟门店数量增长最快(早教)

数据来源:公开资料整理

不同城市美吉姆门店的会员人均单价(单位:元)

数据来源:公开资料整理

根据目前的早教中心分布情况数据显示,北上广深一线城市的早教中心网点分布占全国的13.88%,其2016年出生人口总数仅占全国出生人口的4.86%。纵观2015年7月至2018年12月各大早教品牌发展状况,实地考核北京、上海、广州、南通等一二线城市上百家早教品牌的经营情形,口碑、点评网口碑调研以及通过对百度、360、腾讯教导、网易教导等威望平台大数据统计剖析鉴定,剖析得出2019最新十大早教品牌:金宝贝、BBunion、美吉姆、红黄蓝、爱乐祺、TOLOBEAR多乐小熊、东方爱婴、亲亲袋鼠、YoKID优儿学堂、创艺宝贝。

2019中国早教十大品牌

排名 | 名称 |

1 | 金宝贝 |

2 | Bbunion |

3 | 美吉姆 |

4 | 红黄蓝 |

5 | 爱乐祺 |

6 | 多乐小熊 |

7 | 东方爱婴 |

8 | 新新袋鼠 |

9 | 优儿学堂 |

10 | 创艺宝贝 |

数据来源:公开资料整理

三、早教行业发展趋势

近两年,早教行业获资本市场青睐,发展前景良好。2017年早教行业融资超过18起,总融资金额数亿。总体来看,早期教育行业仍然处于快速发展期,一方面,二胎政策的开放促使新生婴儿数量持续提升,教育的惠普化推广扩大早期教育接受范围,早教行业的潜在目标客户尚未充分开发,未来接受早期教育的儿童数量有望持续增长;另一方面,家长教育观念的转变使早期教育的受重视程度不断加大,家庭可支配收入的增加提高了消费群体的支付能力,为早教行业提供了发展的基础。此外,国家政策的关注有利于行业规范的形成,也会让行业变得越来越规范和有序。

随着行业的成熟度提高,缺乏成熟早教理念、教学内容简陋、品牌影响力低、师资力量缺失的早教机构将逐渐处于不利的竞争地位,行业集中度将会逐渐提高。目前,市场中已经涌现出一批知名度高且被认可的品牌,但是维系品牌知名度需要长期的内容打磨、广告营销,期间需要投入大量的人力、物力和资金。这也促使早教品牌探索更科学的教学理念、制定更合理的教学计划和教学内容,加速完善机构设施,增强自身的竞争能力,回归教育初心,带给孩子和家长品质化的课程体验,帮助行业走上健康、成熟的发展方向。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国早教行业市场调研分析及发展前景展望报告

《2024-2030年中国早教行业市场调研分析及发展前景展望报告》共十章,包含中国幼儿园经营管理分析,早教重点企业分析,2024-2030年中国早教行业发展趋势及投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国早教行业全景速览:早教需求愈发旺盛,市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国早教行业融资现状及行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国早教行业投融资现状分析:融资规模较2020年有所回升[图]](http://img.chyxx.com/2021/11/U8380PMEB8_m.jpg?x-oss-process=style/w320)