一、连接器行业发展情况分析

连接器,即CONNECTOR。国内亦称作接插件、插头和插座。一般是指电器连接器。即连接两个有源器件的器件,传输电流或信号。连接器的品牌有加奈美、纽崔克、东芝、Molex等。按照具体品种划分,连接器可分为矩形连接器、圆形连接器、微型连接器、印制电路连接器、射频同轴连接器、脱落连接器、特种连接器等。

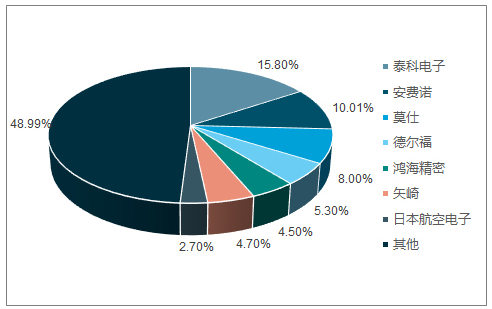

目前,全球连接器的市场份额集中在少数企业中前十家公司:泰科电子、安费诺、莫仕、德尔福、鸿海精密、日本压着端子、日本航空电子、立讯精密、广濑电机,以上十家公司占据了50%以上的全球份额。

全球连接器的市场份额

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国铁路连接器行业市场发展态势及发展趋势研究报告》

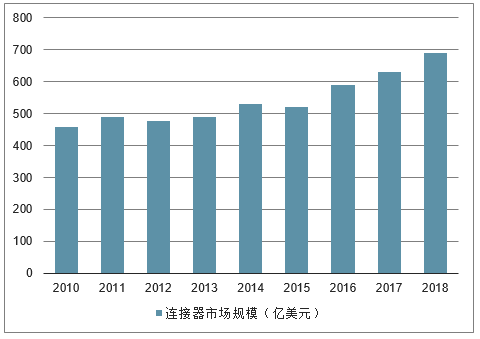

连接器的全球市场规模从2010年的458亿美元成长至2015年的520亿美元,2018年全球连接器市场规模预计来到688亿美元,全球连接器市场需整体处于稳步增长的趋势。市场目前仍处于成长阶段,据预计,2021年全球连接器行业开始进入成熟阶段。

2010~2018年全球连接器市场规模(亿美元)

数据来源:公开资料整理

2010~2018年中国连接器市场规模(亿美元)

数据来源:公开资料整理

全球连接器市场成熟度变动情况

数据来源:公开资料整理

从地区来看,中国连接器市场一直保持高速发展,连接器市场规模日益扩大,仍是全球最大的连接器市场,2017年销售额约为190.82亿美元;北美和欧洲虽然将工厂及生产活动转移至亚太地区,但连接器行业销售额仍超过120亿美元,分别达123.67亿美元、122.96亿美元。

2017年各地区连接器销售额情况

数据来源:公开资料整理

求将持续稳定增长;在亚太地区中,中国是最大的连接器市场并且是全球连接器市场的最强推动力,2016年规模已达134亿美元。

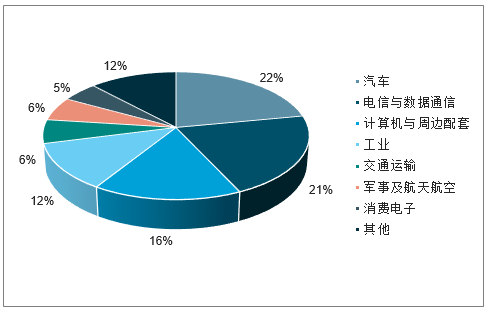

从市场领域分布来看,2017年连接器主要市场是在汽车(22%)、电信与数据通信(21%)、计算机与周边配套(16%)、工业(12%)、交通运输(6%)、军事及航天航空(6%)及消费电子(5%)等领域。

连接器主要市场领域占比

数据来源:公开资料整理

汽车、电信和航空航天领域需要工业级甚至军事级的科技和技术工艺,属于专业市场,且整体产值规模占比也较高,因此厂商主要集中于美国、日本等发达国家,如泰科电子、FCI、KET、矢崎、住友电气、德尔福等企业。消费电子市场中,计算机连接器市场大多被国际大厂瓜分,其中富士康(鸿海)所占比例最高;手机连接器主要厂商产品各有优势,由安费诺、JAE、莫仕等比例较高;以富士康为代表的中国台湾厂商具备一定的消费电子类领域规模,中国大陆厂商以立讯精密为主要代表。

总体来看,在国家产业政策积极引领和下游应用快速发展、国际产业转移的推动下,中国连接器行业近年来取得显著增长,但与国际大型企业相比仍存在一定差距,主要表现为:领先企业的技术专长领域较为局限,限制了企业的业务开拓能力,难以和国际巨头进行全方位竞争;多数企业主动创新能力较差,仍处在追赶国际领先技术的过程中;关键制造设备上缺乏自主创新能力,进口依赖度较高。

二、连接器发展趋势:新兴市场将成新增长点

从市场趋势来看,连接器行业发展空间依旧巨大,其中新兴市场将成为下一个增长点。以新能源汽车连接器为例,2017年,我国新能源汽车连接器市场规模约为27.8亿元,未来随着新能源汽车加快普及,新能源连接器行业将保持较快的发展,预计到2023年市场规模将超过81亿元。

2018-2023年中国新能源汽车连接器行业市场规模预测(单位:亿元)

数据来源:公开资料整理

再以军用连接器为例,“十三五”期间国家将继续加大航天产业的扶持力度,火星探测、空间站建设、登月计划等有望次第展开,预计未来5年国家对航天领域的投入将有望达到20%的复合增长,这将推动军用连接器的市场快速扩张,预计“十三五”期间国内军用连接器市场规模总量有望超过500亿元。

从技术趋势来看,连接器技术将朝向高密度小型化、耐环境、信号完整性、智能连接等发展。例如,在信号完整性方面,过去的电连接器一般是以机械产品的思路来设计生产,信号的完整性很少被提及。但随着高速电子系统的频率达到数百兆赫兹,其极高的工作频率和集成度使传统连接器不断出现信号完整性问题,如信号失真、定时错误、不正确数据、地址和控制线以及系统误运行,甚至系统崩溃。因此,高速连接器的信号完整性需要作为一个专门的技术点进行突破。

再如,智能连接器是一种未来的嵌入式智能产品,可以将板上器件的某些功能转移到外部电缆上来实现。未来的智能连接器可以将像芯片一样可编程,并逐步增加诸如信息通讯、操作保护、标准转换、感应和检测等功能。智能连接在多个领域有着广泛的应用前景,相关企业必将加大智能连接产品的研发投入。

三、推动连接器行业高度发展的四大有力因素

1、智能终端产品的兴起加快了消费电子行业产品更新换代的速度

在这种背景下,线束类产品向着结构更耐用、材料更环保、传输更快速的方向发展,这促使各生产厂商不断加大技术研发投入,引进先进生产及测试设备,加快新产品开发和投产的速率,不断提高产品的可靠性和技术含量,以期在日益激烈的市场竞争中获得市场优势。技术和生产能力领先的厂商通过配套研发新产品,可以获得新产品处于成长期时的超额利润,以维持对研发和设备的大量投入,保持市场优势地位。同时,技术含量的提升也提高了行业进入门槛,避免了行业内激烈的恶性价格竞争,促进行业走上比拼研发实力、生产实力的健康发展道路。

2、市场需求不断增长

电子信号传输适配器件广泛应用于智能移动通讯、影音设备、PC、智能可穿戴设备及各类电子终端产品领域,近年来,行业在终端消费市场旺盛需求的带动下得以保持较快发展。特别是移动智能终端的出现,改变了人们的生活和娱乐方式,也促进了电子信号传输适配产品在技术和市场方面的提升,推动了行业的迅速发展。

3、电子配件种类更加丰富

数据线、移动电源、网络摄像头、无线WiFi、智能小电器等配件的种类丰富多样,市场需求快速上升。随着手机、平板电脑等智能终端消费电子产品更新换代的加快,产品出货量快速提升,进一步带动了对电脑、手机周边电子配件需求量的上升。与此同时,随着“90后”、“00后”等新兴消费群体的崛起,电子产品用户的消费习惯进一步多元化、丰富化,追求功能更稳定、更具个性的产品,对移动电源、连接线等周边电子配件的功能、款式提出了更高要求,电子配件的品类更加丰富,促进电子配件市场规模不断提升。

4、国家产业政策的支持

连接器行业及上下游行业受国家产业政策扶持,行业发展前景较好。信息化是当今世界经济和社会发展的趋势,以信息化带动工业化,实现跨越式发展已经成为我国的基本产业战略。国家先后出台了多项相关政策予以鼓励和支持,将新型元器件作为我国电子信息产业重点发展的领域,电子信号传输适配产品行业也将得以长足发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国大电流连接器行业市场竞争现状及未来趋势研判报告

《2024-2030年中国大电流连接器行业市场竞争现状及未来趋势研判报告》共十一章,包含中国大电流连接器行业重点企业布局案例研究,中国大电流连接器行业市场前景预测及发展趋势预判,中国大电流连接器行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。