眼镜,以矫正视力或保护眼睛而制作的简单光学器件,由镜片、镜架组成。分近视眼镜、远视眼镜、老花眼镜及散光眼镜四种。眼镜行业整体在全球范围内是一种发展相对成熟的行业。且随着光学制造以及生物科学、医疗器械、电子信息化技术的进步而不断发展的行业。

眼镜最早主要是用于方便视力障碍患者日常生活,随着医疗经验的积累,人们逐渐认识到正确的佩戴眼镜能够防止近视患者的视力状况进一步恶化,而成为近视患者必不可少的一种保护眼镜的工具,并随着制造技术的进步,生产成本以及配镜成本的降低,而不断的普及。同时眼镜在多年的发展中也随着镜架的设计逐渐丰富而成为一种美容装饰品。

中国的眼镜制造行业起步基本与事件同步,早在14-17世纪就有相关的产品出现,但一直落后于其他的国家,从上世纪80年代至今,中国眼镜业实现了腾飞和质变,焕发出勃勃生机。随着中国成为“世界制造工厂”,眼镜产业得以迅速成长,形成了深圳、东莞、厦门、温州、丹阳、上海、北京等重要的眼镜生产基地和产业集群。

眼镜产业已经形成一条从设计、生产到销售的完整眼镜产业链,其产业链的分工已经细化到一个小螺丝都有专门的生产厂家。以江苏丹阳为例,丹阳眼镜产业现拥有千余家从事眼镜业的工贸企业,年生产镜架5000万副,年生产镜片8000万副左右,占全国1/3强。其中光学镜片的销量占到国内市场份额的80%,合金架、全钛架、玻璃镜片、树脂镜片、隐形眼镜已形成系列化,产品60%远销日本、东南亚、欧美等国家和地区。

同时随着技术与消费需求的演变,眼镜行业在不同的阶段也有不一样的发展,上个世纪90年代中期,树脂镜片替代玻璃镜片,中国眼镜行业便经历了一次大规模的成长,大部分小型的零售企业在那次机会中逐步的连锁化、规模化。相应的光学镜片制造行业也得到较大提升,而随着加入WTO以来,中国经济水平不断发展,居民收入的上升,促使居民对镜架的需求向多样化转变,促使镜架行业高速发展。而随着居民对近视等相关疾病的认知逐渐提升,对配镜的基础知识有了一定的了解,中国的验光配镜等行业则迎来了高速整合与连锁化发展的时期。同时居民对眼镜的装饰功能,以及美观要求也越来越高。

总的来看,眼镜行业的发展与相关的技术发展,经济发展以及居民消费理念转变息息相关,同时与人口基数和近视、远视、散光等眼科疾病的需求也高度相关。近几年由于学生课业压力,居民的生活习惯以及人口老龄化的等因素的影响,中国需要视力矫正人数高速增长,在中国,14亿人口中,有近4亿为近视患者。总计6亿需要视力矫正的人口数量,相当于日本总人口的5倍。行业的市场规模也得到高速的扩张。

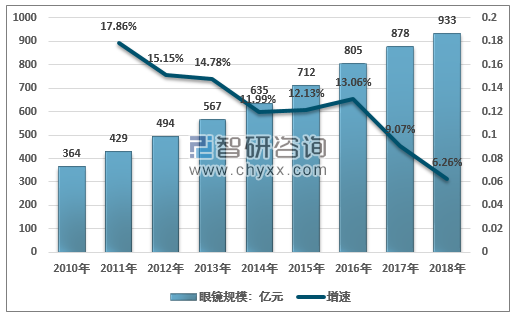

2016年我国眼镜行业国内销售市场规模约805亿元,同比2015年的712亿元增长了13.06%,2018年眼镜行业市场规模增至933亿元,近几年我国眼镜行业销售市场规模情况如下图所示:

2010-2018年我国眼镜行业市场规模走势图

资料来源:智研咨询整理

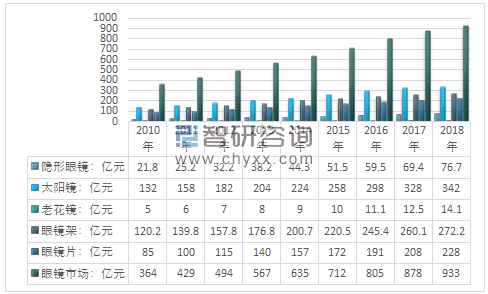

其中眼镜架产业规模为272.2亿元,规模占比为29.17%;镜片产业规模为228亿元,规模占比为24.44%;隐形眼镜产业规模为76.7亿元,规模占比为8.22%;太阳镜产业规模为342亿元,规模占比为36.66%。

2010-2018年我国眼镜细分产业规模统计图

资料来源:智研咨询整理

但尽管中国已经成为世界重要的眼镜生产基地和主要的消费市场,中国的眼镜行业仍有较大的提升空间。从眼镜制造方面来看,眼镜产品已经占领世界低端市场80%的份额,行业利润却只占世界眼镜市场的 15%左右。我国眼镜企业基本上集中在低附加值的产品制造领域,同时我国眼镜行业竞争异常激烈,行业市场集中度不高,市场竞争激烈,在世界眼镜产业分工中处于产业链的末端,主要集中在贴牌或者代工生产领域,自主品牌形象较弱,只能获得微薄的生产附加值。但也反映我国的眼镜具有广阔的附加值提升空间。

从零售行业来看,眼镜零售行业的营收显示出高毛利、低净利的特点。净利润低,主要原因在于眼镜零售业的模式同质化严重,绝大部分企业都是在卖产品,以产品价差获得盈利,没有进行商业模式创新。在激烈的市场竞争中,这种模式往往被消费者所诟病,影响了行业的健康发展,但也因此为集中的眼镜大卖场,连锁眼镜店等模式的发展提供了空间。

智研咨询发布的《2019-2025年中国眼镜制造行业市场深度评估及未来发展趋势研究报告》指出:目前我国的眼镜制造行业的核心竞争力主要是低成本,从产业链角度来看,眼镜制造业上游主要涉及树脂、光学玻璃、五金配件等原料产品的生产与加工,这些上游行业在中国具有产量大,价格低等特点,市场竞争充分,市场供给稳定,带来较低的原材料成本。同时较低的加工要求以及相对来说仍然较低的人工成本为我国眼镜制造行业带来整体较低的成本,因此成为世界上最为主要的眼镜生产国。

但从医学的角度来看,眼镜保护视力与矫正视力的功能的充分展现需要在镜架生产,镜片的光学性能,验光流程以及后期售后等多环节多方面相互配合,对眼镜制造行业的精细化生产以及人体工程学的研究有更高的要求,对于光学镜片生产精细度与材料要求严苛,对眼镜店,眼科等渠道有更高的标准化的要求。但依据目前的市场现状,考虑到眼镜佩戴的舒适性和功能性的实现,则需要更多的发展成镜制造。

我国的眼镜行业想要在中高端市场获得更大的发展,获取更高的附加值,则需要在成镜的精细化生产和研发与外观设计上投入更大的人力物力。

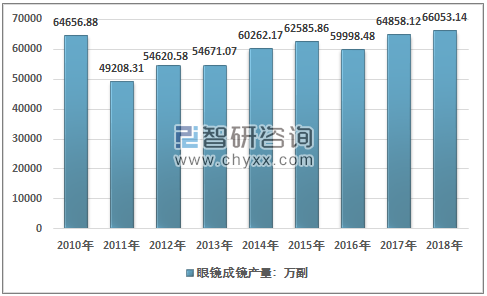

近几年我国眼镜成镜制造行业的产量虽然有所波动,但总体维持相对稳定的上升趋势,2018年中国眼镜成镜的产量达到66053.14万副,相对于2017年的64858.12万副有所提升。

2010-2018年中国眼镜成镜产量统计图

资料来源:国家统计局

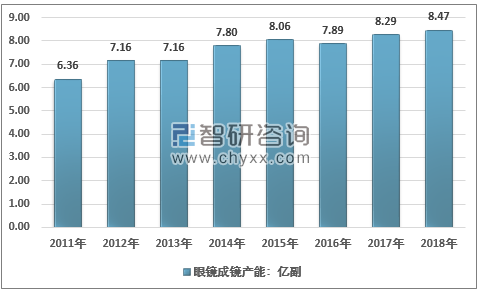

在下游需求及出口市场景气的背景下,我国眼镜成镜产能从2011年的6.36亿副增至2018年的8.47亿副。

2011-2018年眼镜成镜产能走势图

资料来源:智研咨询整理

近几年,中国不少省份如河南已经逐步的退出眼镜成镜的生产,但也有如山东、甘肃等省份加入。这背后是生产结构的调整以及行业规模集中度不断提升的体现。

总体而言,我国不仅是世界眼镜生产大国,而且已成为世界潜力最大的眼镜消费大国。巨大的视力矫正需要带来了庞大的近视镜刚性消费需求,是中国眼镜市场发展的主要驱动力。

提升产品创新和技术水平是眼镜企业生存和发展的关键。随着全球经济不断发展,国际国内眼镜总体需求的持续扩大,以及下游行业需求层次的不断变化,行业的总体供求关系将发生改变,行业竞争将进一步加剧。目前行业最为主要发展要求是精细化与标准化生产。

产品标准化的最大意义在于,眼镜产品可以最大程度地在制造企业里得到实现,行业成本会在工厂的批量生产中得到大幅降低,同时,产品的质量可以最大程度地在制造企业中得到保证,最终产品的质量受终端销售企业影响的程度将大幅降低。因为眼镜被一定程度的标准化所限制,为追求产品的多彩化,眼镜产品的外观设计将更加灵活与多变,以弥补眼镜被局部标准化所带来的死板效果。

另外,从细分市场上来看,随着人们消费能力增强和消费心理日渐成熟,眼镜的消费需求正朝着多元化、个性化的方向发展,越来越多的消费者选择购买多副眼镜、太阳镜或是隐形眼镜以适应不同场合佩戴的需要,这些都为眼镜行业的发展带来新的增长点。但也对企业业务多元化,或是专业一化的发展路径提出要求,对企业的柔性生产能力,标准产品的生产提出了更高的要求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国眼镜制造行业市场竞争策略及未来发展潜力报告

《2024-2030年中国眼镜制造行业市场竞争策略及未来发展潜力报告》共十四章,包含2024-2030年眼镜制造行业面临的困境及对策,眼镜制造行业投资前景研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)