一、强者恒强,房地产行业集中度将继续提升

1、2016年起大型房企市占率加速提升

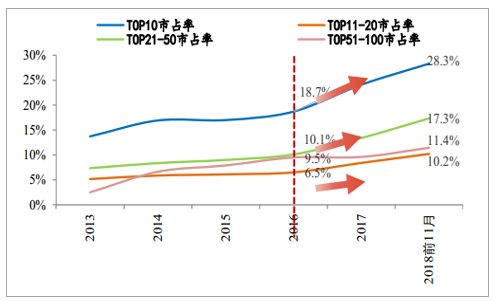

16年以来,行业集中度加速提升。15-18年间,前10强房企市占率从16.9%大幅提升至28.3%,年增幅分别为0.1、1.7、5.4和4.2个百分点;11-20房企市占率从5.9%提升至10.2%,年增幅分别为0.2、0.4、1.9和1.8个百分点;21-50房企从8.4%提升至17.3%,年增幅分别为0.6、1.1、3.3和3.9个百分点。行业集中度从2016年开始加速提升,主要在于此轮周期中地价快速上涨、出让门槛提高、限制条件增加,中小房企独立拿地并开发获利的难度大幅提升。

行业集中度从16年起加速提升

数据来源:公开资料整理

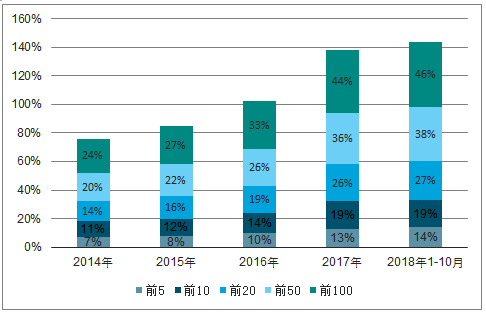

品牌房企市占率快速提升,品质盘供应增加,刺激住房消费升级、改善型需求释放。住房短缺时代结束,房地产行业进入从规模扩张向品质升级的新时代。随着品牌房企布局下沉,户型设计、装修水准、物业质量、小区绿化等不断升级,刺激低能级城市和欠发达地区改善需求集中释放。2014-2018年前10月,百强房企市占率由24%增至46%,其中仅17年就提升11个百分点,增速较15-16年明显加快。随着品牌房企市占率加速提升,楼盘和物业品质不断升级,刺激改善性需求释放。

2014-2018年百强房企市占率加速提升

数据来源:公开资料整理

2011-2018年龙头房企市占率大幅提升

数据来源:公开资料整理

行业集中度提升存在明显的周期性,当景气度下行、政策持续收紧时,集中度提升却明显加快。回顾过去几轮小周期,在市场下行的13-14年,前10强房企市占率增幅分别为2.8和3.2个百分点,明显高于12年(1.3个百分点),而在景气度较好的15-16年,两年仅提升1.8个百分点,此后市场下行,行业集中度又开始加速。行业集中度提升出现周期性主要因为:当市场量价回落、去化和回款速度放缓、市场调控和融资收紧,大型房企拿地融资渠道丰富且成本低、布局城市多抗风险能力强、产品溢价能力强、操盘效率高周转快等优势凸显,中小房企退出、大型房企顺势并购。

两轮市场下行期间龙头房企市占率均加速提升

数据来源:公开资料整理

2、行业集中度为何从2016年持续加速提升?

A、拿地门槛提高,利好资金雄厚的龙头房企

(1)地价大幅上涨

房企卡位热点城市推高地价,拿地成本大幅提升。16年以来,在去库存红利、户籍人口城镇化加速及住房消费升级的作用下,房价大幅上涨,刺激房企加大布局,热点城市土地市场竞争激烈,导致地价出现暴涨。15-17年,一二三线城市成交楼面均价分别上涨31.4%、103.9%和92.5%,叠加融资环境持续收紧,中小房企拿地难度大幅提升。

2015-2017年地价大幅上涨

数据来源:公开资料整理

(2)土地调控升级

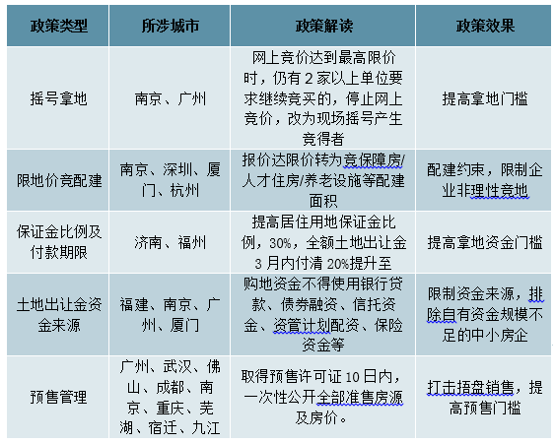

16年4月以来,为抑制地价过快上涨,热点城市陆续出台土地调控措施,从土地出让方式、资金来源、保证金及付款期限、预售管理等多方面进行限制。第一,土地出让方式约束:16年930以来,土地出让从“价高者得”转向“熔断”、“熔断+抽签”、“限地价+竞房价”、“限地价+竞自持”、“招标+拍卖”等多种模式,对房企综合实力提出更高要求,无疑将资金实力不足、资质较差的中小房企排除在外。第二,资金来源限制:上海、广州等地相继出台政策,严格约束土地出让金来源。以广州为例,“要求商品住宅用地竞买资金(包含保证金)需为自有资金,不得使用银行贷款、债券融资、信托资金、资管计划配资、保险资金”。这就将自有资金规模较小的中小房企排除在外,销售回款规模成为竞地资格的无形筛选器。第三,保证金比例提高及付款期限缩短:济南、福州等提高保证金比例并缩短付款期限。福州在2016年9月颁布新规,“将居住用地竞买保证金比例从20%提高至30%,并规定全额土地出让金3月内付清,30日内付50%,90日内付清”。这就要求参与竞拍的房企要有充足的流动资金。第四,预售管理收紧:成都、重庆等打击房企捂盘销售,提高预售门槛。一方面提高预售时项目竣工程度,拉长房企预售回款周期;另一方面限定预售商品房的抵押登记,规定“抵押房产不得进行预售,预售商品房不得用于抵押”,将相当比例的存货从贷款抵押品标的中排除。相比于资金雄厚的大型房企,预售回款速度下降和贷款融资占比更高的中小房企所受影响更大。

(3)合作拿地和开发

第一,龙头“强强联合”获取优质项目,中小房企拿地空间进一步缩小。热点城市合作拿地开发占比不断提升,龙头房企通过合作拿地强化竞争优势:一是减少恶性竞争,降低拿地成本;二是促进优势互补,操盘强的房企操盘,而资金能力强的房企提供资金保障。

第二,即使是在特定区域有拿地优势的中小房企,由于产品、融资等能力有限,独立开发获利难度提升、风险加大,开始寻求大房企合作开发或直接转让项目获利。

2016年以来各城市土地调控措施

数据来源:公开资料整理

B、区域市场分化加剧,大房企布局城市多、抗风险能力强

因城施策下区域分化加剧,布局广的全国型房企抗风险能力更强。房地产调控从全国“一刀切”转向“因城施策”,市场行情区域轮动显著、周期拉长。热点地区从2016年930开始,“限购、限贷、限价、限售、限土拍”等调控持续收紧,市场持续降温;而弱二线和三四线城市受益政策友好,房地产热度维持,2017-2018年上半年仍然量价齐升。中小房企布局集中,受调控和市场波动影响大;全国性布局的大房企优势明显,可充分享受区域轮动红利,通过合理安排区域间货量,保持销售规模持续增长。

C、融资收紧,利好大型房企

从2016年“930”新政到2018年上半年,为去杠杆、防风险,房企融资渠道全面收紧,融资准入门槛大幅提升、审批和监管趋严;2018年下半年以来,虽然“降杠杆”开始转向“稳杠杆”,但房地产融资信用利差持续扩大。

短期内,房企融资信用利差和融资门槛难以降低。主要在于:第一,信托等资管机构主动管理业务占比提升,对偿付风险更敏感;第二,未来三年是房企偿债高峰,2019-2021年有至少15.4万亿的有息负债到期(详情参考我们于8月发布深度报告《当前房地产融资渠道和形势》),偿债压力加大;第三,随着去库存红利消退,销售继续回落,金融机构对房企债务偿还能力持谨慎态度。

融资收紧,主要从三方面加速行业集中度提升:

第一,融资门槛提升,销售排名不靠前、信誉不佳的中小房企融资难度大幅提升,大型房企融资渠道优势加大。销售规模和集团担保成为信托非标、银行贷款等传统渠道的基本准入门槛,而占比提升的境内外债券、资产证券化、供应链融资等融资渠道,对房企资质和规模要求更高。

第二,信用利差扩大,大型房企的融资成本优势增加。2017年2季度开始,不同评级的房企债券票面利差扩大,其中AAA级债券票面利率优势从2018年2季度开始持续扩大。

房企发债的信用利差增大

数据来源:公开资料整理

第三,大房企项目数量多,抵押融资空间大。金融机构对抵押物的资产质量和充足率要求更严格,大型房企项目储备多、资产规模大,抵押融资空间更大,通过灵活安排项目间资金流动,降低单个项目滞销产生的资金链风险。以A股125家房企为例,2017年以来,营收排名前20的房企,取得借款收到的现金规模占比显著提升。

2015-2018前9月A股125家房企取得借款规模占比

数据来源:公开资料整理

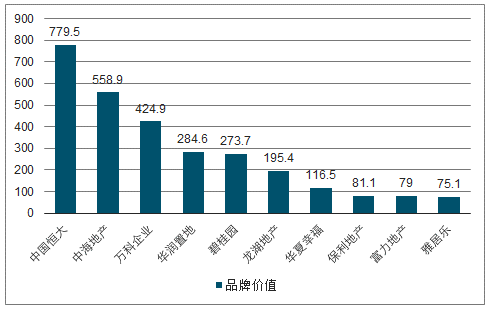

D、大房企周转快、品牌溢价高、成本控制能力强

大房企操盘能力强,去化和周转速度更快。大房企从拿地、策划定位、产品设计、施工建设、开盘销售到物业管理均已形成完整的运营体系,项目间可复制性强,去化和周转速度快,可及时应对市场环境变化。大房企产品线更加成熟和丰富、物业等综合服务能力强,市场美誉度高,可享受品牌溢价。

龙头房企享受品牌溢价

数据来源:公开资料整理

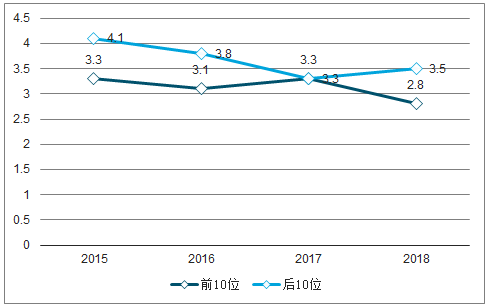

大房企费用控制优势明显。大房企通过统一招标、集中采购的标准化运营模式,大幅提高管理效率。在18年销售排名前100的上市房企中,前10强上半年平均管理费用率、销售费用率分别为4.12%和2.56%,远低于后十位的7.1%和3.53%,大房企的费用控制优势明显。

2015-2018年大房企管理费用率(%)更低

数据来源:公开资料整理

2015-2018年大房企销售费用率(%)更低

数据来源:公开资料整理

3、强者恒强,未来行业集中度将继续提升

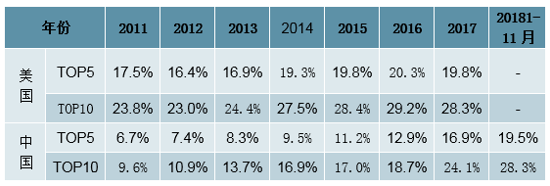

A、对比国际,我国龙头市占率还有提升空间

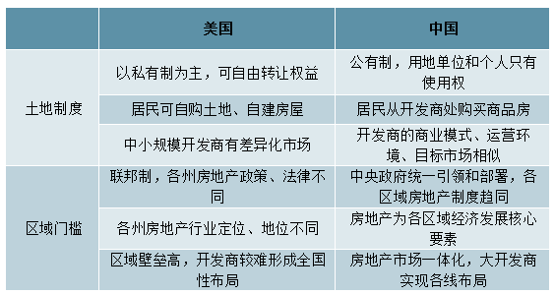

我国龙头房企市占率刚达到美国水平。2017年底,美国TOP5和TOP10市占率分别为20%和28%;截止2018年11月,我国分别为19.5%和28.3%。未来,我国房地产行业集中度将显著高于美国。第一,美国已经进入存量房市场,房企发展空间有限,我国尚处于快速城镇化和增量房时代;第二,美国各州房地产相关政策独立性强,消费者对住房的个性化要求很高,房企难以进行大规模的标准化复制;第三,我国目前中小房企数量远多于美国。

2011-2018年美国、香港、中国集中度对比

数据来源:公开资料整理

中国新房市场容量远高于美国

数据来源:公开资料整理

中美商品房市场土地制度、区域开发门槛对比

数据来源:公开资料整理

B、土地集中度加速提升,推高未来销售集中度

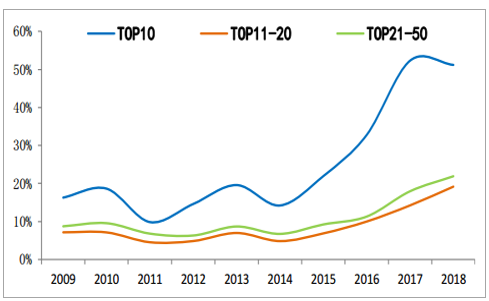

土地资源持续向大房企集聚,将推升未来行业集中度。近两年土地集中度加速续提升,2018年前10、11-20、21-50房企拿地占比,相较2016年分别提升56%、92%和94%,未来行业集中度有望继续提升。

2009-2018年土地集中度加速提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国写字楼行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。