(一)行业概况

1、旅游业概述

从广义上而言,旅游业是指为旅游者提供服务的一系列相关行业的统称,是以旅游者为对象,为旅游者的旅游活动创造便利条件并提供其所需服务和商品的综合性产业。旅游者的旅游活动主要包括吃、住、行、游、购、娱六个方面,涉及的相关产业包括餐饮业、旅馆业、交通运输业、旅游景区业、零售业和娱乐服务业。

2、旅游业发展现状

(1)世界旅游业发展现状

旅游业是世界经济中持续高速稳定增长的重要战略性、支柱性、综合性产业,随着经济全球化和世界经济一体化的深入发展,世界旅游业更是进入了快速发展的黄金时代。

1)旅游业是世界经济中发展势头最强劲、规模最大的产业之一

从全球范围看,现代旅游业开始于十九世纪中期,到上世纪50年代,世界旅游业开始具有一定的规模;从上世纪60年代开始,旅游业加快了发展速度,成为世界上最重要的经济活动之一,行业收入增长速度远超过全球经济增长速度,1950年至2010年的60年中,年平均增长率达6.90%。2012年旅游业对世界GDP总量的直接贡献为2.10万亿美元,全部贡献(包括直接、间接和引致贡献)为6.60万亿美元,约占全球经济总量的9.30%,比2011年上升3.00%。2017年,全球旅游业增长速度已连续第七年超过经济增长速度,是近年旅游业发展最好的一年。

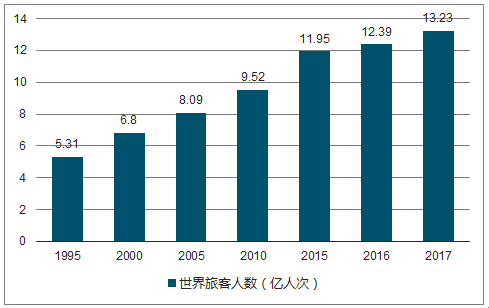

在旅游人数方面,2017年全球国际游客总数达到13.23亿人次,比2016年增加约0.84亿人次,增长6.8%。全球国际游客人数已连续八年保持增长态势。

1995-2017年全球国际游客总数

数据来源:公开资料整理

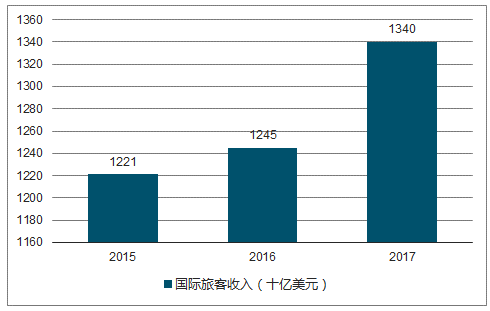

在旅游收入方面,2017年全球旅游总收入达1.34万亿美元,较上年增长了4.9%。

2015-2017年,全球旅游收入情况

数据来源:公开资料整理

2)世界旅游市场逐步出现分化,亚太地区增长快速

从旅游目的地的区域板块划分来看,欧洲和北美长期以来一直是世界上最受欢迎的两大旅游胜地。随着经济全球化和区域经济一体化的进程对世界旅游业的影响逐步深入,原有的旅游市场格局被打破,国际旅游者对于旅游目的地的选择出现多样化,亚太地区已经发展成为全球第二首选目的地,从而形成欧洲、北美、东亚及太平洋地区“三足鼎立”的新格局。亚太地区接待的国际入境游客人数预计将由2010年的2.04亿人次增加至2030年的5.35亿人次,成为新增入境游客最多的旅游目的地,占世界旅游市场的主要份额。

1995年欧洲地区游客数量为308.5百万人。2017年欧洲地区游客数量达670.6百万人,比2016年增长8.3%。

1995-2017年欧洲地区游客数量情况

数据来源:公开资料整理

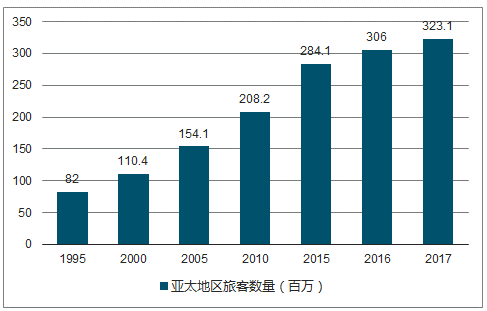

1995年亚太地区游客数量为82.0百万人。2017年亚太地区游客数量达323.1百万人,比2016年增长5.6%。

1995-2017年亚太地区游客数量情况

数据来源:公开资料整理

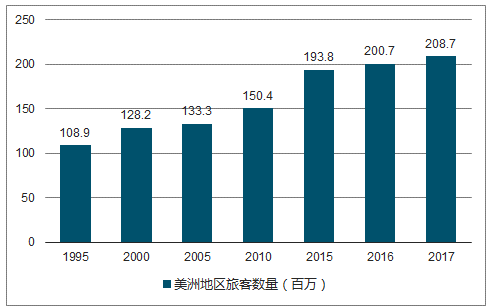

1995年美洲地区游客数量为108.9百万人。2017年美洲地区游客数量达208.7百万人,比2016年增长3.8%。

1995-2017年美洲地区游客数量情况

数据来源:公开资料整理

3)旅游呈休闲化、大众化和社会化发展趋势,世界已经进入“旅游时代”

随着科技进步和经济发展,人们的休闲时间与时俱增,恩格尔系数则与时俱减,在发达国家和地区,恩格尔系数已下降至20%~30%,人们可自由支配收入大幅度增加。目前全世界大部分国家实行每周5天工作制,同时又实行每年5~52天不等的在职带薪休假制。有些发达国家甚至打算实行每周工作4天、每天工作5小时、每周工作20小时,并进一步延长带薪休假时间,人们的闲暇时间增加。因此,在“可支配收入增加”及“闲暇时间增加”两大因素的驱动下,旅游者已不满足于传统的观光旅游产品,开始选择具有鲜明地域特色、时代特色和个性特色的休闲度假旅游产品,休闲度假旅游成为现代人生活的重要组成部分。休闲度假旅游成为最重要的市场方向,在一些旅游资源丰富的国家如百慕大、巴哈马、开曼群岛等,旅游经济发展成为国民经济的支柱产业,其旅游业收入占其国民收入的50%以上,世界已经迈入了“旅游时代”。

4)旅游业与周边产业紧密联动

一是科技进步和技术创新已成为世界旅游业发展的主要推动力。信息技术、网络技术、交通技术的快速发展,促进了旅游需求多样化、旅游管理信息化、旅游装备科技化。在线旅游预定业务、电子旅游信息、电子签证和电子商务等正在改变旅游业的市场环境,社交网络的广泛应用也在改变旅游业的面貌。二是旅游业与文化体育事业产业的结合成为亮点。文化是旅游产品的灵魂,没有文化的旅游是不存在的。如奥运会、世博会等重大的文化体育盛会,既可以为主办国带来强劲的旅游客源和旅游收入增长,又可以传播本国文化、展示文明成果、提升国家形象。三是旅游业直接促进了与其密切相关的酒店业、餐饮业、服务业和百货及奢侈品消费。

(2)我国旅游业发展现状

自改革开放以来,我国政府颁布了一系列旨在推动旅游业发展的政策,旅游业已经成为我国国民经济中发展速度最快和具有明显国际竞争优势的产业之一。

1)我国旅游业发展起步晚,但发展迅速

我国旅游业起步较晚,新中国成立前,我国经济萧条,旅游业发展基本处于停滞状态,旅游产业尚没有形成。自改革开放以来,随着我国经济持续快速发展和居民收入水平较快提高,我国旅游人数和旅游收入持续快速增长,旅游产业已经成国民经济的重要产业,成为增长最快的居民消费领域之一。

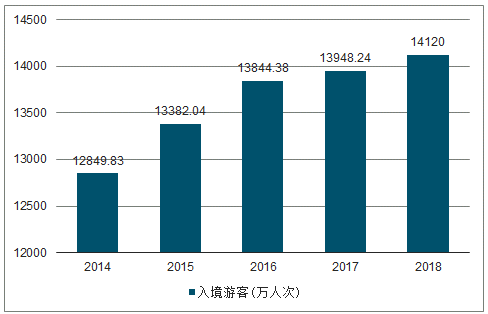

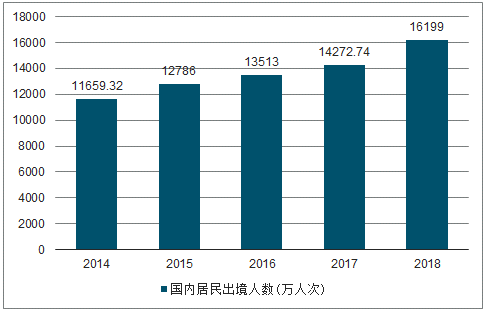

2018年中国国内旅客数量达554000万人次,比2017年增加53900万人次;2018年中国入境游客达14120万人次,比2017年增加171.76万人次;2018年中国国内居民出境人数达16199万人次,比2017年增加1926.26万人次。

2014-2018年国内游客(万人次)

数据来源:公开资料整理

2014-2018年入境游客(万人次)

数据来源:公开资料整理

2014-2018年国内居民出境人数(万人次)

数据来源:公开资料整理

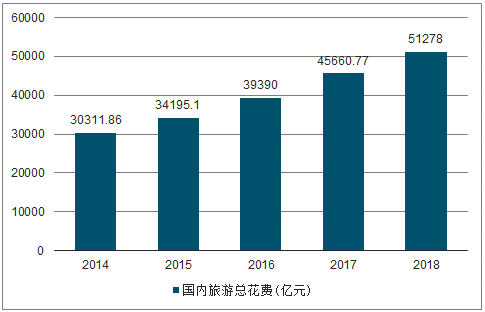

2018年国际旅游外汇收入为12710百万美元,比2017年增加3683百万美元;2018年国内旅游总花费为51278亿元,比2017年增加5617.23亿元。

2014-2018年国际旅游外汇收入(百万美元)

数据来源:公开资料整理

2014-2018年国内旅游总花费(亿元)

数据来源:公开资料整理

2)旅游业已经步入爆发式增长期

研究表明,“当城乡人均收入超过1,000美元,每增加10%会有1%用于旅游;当城乡人均收入超过3,000美元,每增加10%会有2~5%用于旅游;一个国家或地区人均GDP超过5,000美元时,旅游进入大众化日常性普遍消费阶段。2015年,我国人均GDP超过7,000美元,正处于旅游消费需求爆发式增长时期。”伴随着我国经济社会发展、居民收入增加、消费升级加快、“带薪休假”逐步落实,汽车时代全面来临,用于旅游的花费越来越高,旅游消费将成为一种刚需,旅游形式将由观光旅游向休闲旅游和度假旅游转变,大众旅游时代将全面来临。

3)从旅游市场的发育程度看,以“观光旅游”、“中短距离旅游”为主,旅游消费尚待进一步升级

旅游产业发展呈现阶梯性态势:在第一阶段,游客的旅游大体是观光,目的是看世界,丰富经历,出行方式大多是团队,选择的目的地主要是名胜古迹、名山名水,以拍照片为主,游客在此过程中往往较疲惫。第二阶段,游客旅游目的增加了休闲的需求,目的地不再局限于名胜古迹,城市周边、自然山水、农家乐园和休闲文化主题公园成为人们的徜徉之地,从容游玩日益成为一种爱好和时尚,消费程度加深,出行方式中散客、家庭自助式、自驾游的比例大大增加,开始超过团队方式,出国旅游也日渐增加。到第三阶段,人们的休闲需求和消费能力日益增强并多样化,目的地选择更在乎环境的优雅和设施的品位,停留时间大大增加,一地滞留型和第二家园式的休闲旅游日渐成为有消费能力者的爱好。其目的不再是为了猎奇或是长见识,而是休憩身心,尽享天伦和自然之乐,借以提高自己的生活品质。

近年来我国休闲度假旅游发展很快,但观光旅游仍处于主体地位,活动内容比较单一,享受型、文化型旅游项目比较少。就旅游的地域性和时间期限而言,一般以中短距离旅游为主,远距离旅游相对较少;旅游时间期限较短,一般多为二、三天或三、五天,“一日游”也占有很大比重,一周以上旅游的比较少。我国旅游业目前尚处于观光旅游向休闲旅游过渡的阶段,还没有真正进入休闲度假旅游时代。

4)城镇居民依然是国内旅游收入的主要来源,城镇居民与农村居民人均花费差距缩小

2006年-2015年的十年间,城镇居民旅游收入与农村居民旅游收入基本保持在8:2比例左右,城镇居民旅游依然是国内旅游收入的主要来源。

从人均旅游花费看,近十年来旅游人均花费保持快速增长,其中城镇居民旅游人均花费从2006年的766.40元上升至2015年的985.50元,增幅29.00%;农村居民旅游人均花费从2006年221.90元增长至2015年554.20元,增幅149.75%,农村居民旅游人均花费增长速度远超过城镇居民的增长速度,与城镇居民旅游人均花费的差距正在缩小。

随着农村居民收入的不断提高,农民对旅游的消费需求也不断增强,未来农村居民旅游人均花费将进一步增长,对旅游业的贡献将不断增加。

3、旅游业发展趋势

(1)未来全球旅游业仍将保持快速增长

世界旅游组织预测,直到2020年全球旅游人数将一直保持3.8%的年均增幅,2030年全球入境旅游人数将达到18亿。从2010年到2020年,国际旅游业人数和国际旅游收入将分别以年均4.3%、6.7%的速度增长,高于同期世界财富年均3%的增长率;到2020年,旅游产业收入将增至16万亿美元,相当于全球GDP的10%;所提供工作岗位达3亿个,占全球就业总量的9.2%,进一步确立其在全球经济的重要地位。

(2)我国旅游资源丰富、旅游条件改善,对国内外旅游者的吸引力增强我国旅游资源丰富,文化自然遗产数量众多,截至2016年6月,我国已有50处文化遗址和自然景观列入联合国科教文组织《世界遗产名录》,位列世界第二位,仅次于意大利,其中:文化遗产34处、自然遗产10处、文化和自然双重遗产4处、文化景观4处。另一方面,我国的自然旅游资源和人文旅游资源尚未完全开发,尤其是中西部众多资源远未向游客揭开神秘的面纱,随着东部旅游资源的深度开发、中西部旅游资源的相继开发和旅游条件的改善,我国将会对世界产生越来越大吸引力,吸引众多的旅游者。

(3)我国旅游业增长潜力大,对GDP贡献将不断增强

从我国国内旅游总收入占国内生产总值比重的变化趋势可以看出,随着我国对外开放程度的逐步深化,我国旅游行业快速发展,近十年来我国旅游总收入占GDP的比重整体呈上升趋势,2008年受全球经济危机及我国地震、冰灾等自然灾害影响,比重下降后逐步上升至2015年的4.99%。虽然我国旅游行业占GDP的比重逐步提高,但是比重值与中等发达国家相比,仍然偏低。在中等发达程度以上的国家,旅游总收入占GDP的比重约10%;以旅游为支柱或主导产业的国家,其旅游总收入占GDP的比重则超过20%。随着城乡居民的收入水平和改善生活质量需求的提高,尤其是随着中等收入阶层规模的不断增加,旅游消费预期会得到极大释放,旅游参与者规模将迅速扩大,旅游产业规模不断扩张。到2020年,中国将成为全球第一大旅游目的地,旅游总收入将占国内生产总值的8%,未来增长空间较大。

然而,旅游业对GDP的贡献不仅仅在于其行业本身,实际上现代旅游产业综合性强、关联度大、产业链长,已突破了传统旅游业的范围,广泛涉及并交叉渗透到许多相关行业和产业中。据统计,旅游产业每收入1元,可带动相关产业增加4.3元收入。在发达国家,旅游消费支出每增加一个单位,工业产值可扩大2.71倍,国民收入扩大1.36倍,投资扩大0.25倍。旅游产业能够影响、带动和促进与之相关联的110个行业发展,增加就业,据研究表明,旅游从业者每增加1人,可增加4.2个相关行业就业机会。

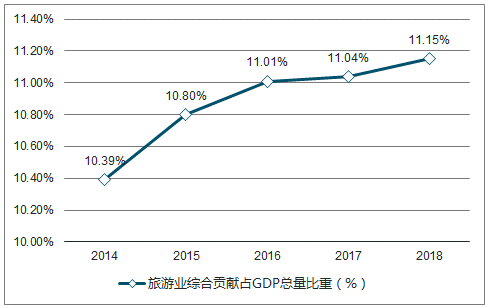

2017年全国旅游业对GDP的综合贡献为9.13万亿元,占GDP总量的11.04%。旅游直接就业2825万人,旅游直接和间接就业7990万人,占全国就业总人口的10.28%。旅游业占GDP比重自2014年起一直保持着上升的趋势,比重从2014年的10.39%上升至2017年的11.04%。2018年旅游收入比重将继续上涨,为11.15%。

2014-2018年中国旅游业综合贡献占GDP总量比重走势

资料来源:公开资料整理

(4)旅游市场结构升级,逐步从观光游向休闲度假游过渡

我国旅游业经过几十年快速发展,正面临一个整体转型问题。目前旅游市场体系的结构仍然比较单一,观光型旅游“一枝独秀”,无论是入境旅游、出境旅游还是国内旅游,观光型旅游都占主体地位。未来一段时间,观光旅游仍将会保持第一的市场份额,但随着我国中等收入家庭阶层的建立及逐步扩大,其对闲暇的需求越来越多,对生活的品质要求越来越高,将会选择以放松心身、体验生活的休闲度假类旅游产品。届时,休闲度假旅游将迅速崛起,其旅游体现形式也将多样化,旅游市场结构将逐步完成从观光游向休闲度假游过渡。

相关报告:智研咨询发布的《2019-2025年中国旅游行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024年中国元宇宙+旅游市场专题研究报告

智研咨询发布的《2024年中国元宇宙+旅游市场专题研究报告》对元宇宙发展现状、旅游行业发展现状、元宇宙+旅游发展现状、元宇宙+旅游相关政策及标准体系、元宇宙+旅游核心技术、元宇宙+旅游应用场景、元宇宙+旅游产业投资机会、元宇宙+旅游未来发展趋势等进行了深入的分析。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)