(一)城镇化持续推进,地产成交数据出现回暖迹象

1、城镇化与消费升级趋势持续

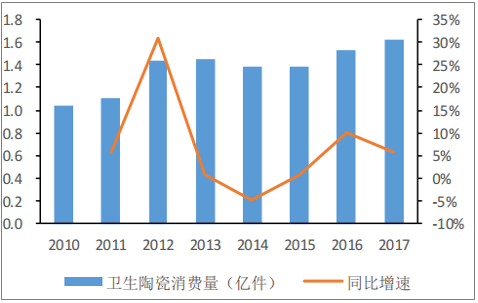

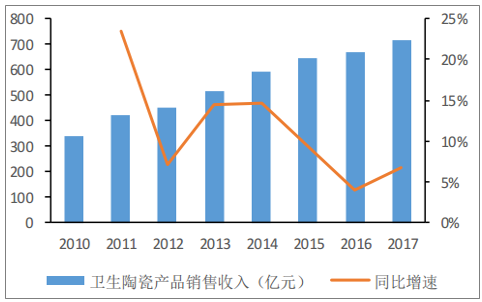

从2012年以来,我国卫生陶瓷消费进入稳定发展状态。2017年我国卫生陶瓷年消费量将达到1.62亿件,同比增长5.9%;卫生陶瓷制品销售额将达到715亿元,同比增长6.7%。

2017年我国卫生陶瓷消费量提升明显

数据来源:公开资料管理

相关报告:智研咨询发布的《2019-2025年中国智能卫浴行业市场全景评估及发展趋势预测研究报告》

我国卫生陶瓷消费额逐年提高

数据来源:公开资料管理

2、地产交房数据预期回暖,卫浴行业发展势头向好

卫浴行业受地产影响明显。中国卫生陶瓷产量累计同比增速表现大约滞后房屋竣工面积增速表现一年左右,但是这种相关性在2013年以后表现的并不明显,经过测算商品房交房面积数据,2013年之后,中国卫生陶瓷产量累计同比增速与商品房交房面积增速关系更为紧密,接近同增同降。如果按照期房销售后18个月交房来推算,预计2019年下半年我国期房交房增速将出现明显回升,带来整体交房面积平稳增长,从而带来卫浴陶瓷产销量提升。

我国房屋竣工面积增速与卫生陶瓷产量相关

数据来源:公开资料管理

卫生陶瓷产量增速与交房面积增速相关性增强

数据来源:公开资料管理

(二)行业格局:龙头优势扩大,智能卫浴兴起

1、市场格局-分品类:智能卫浴兴起

我国卫浴洁具市场发展20多年来,产品由最初的满足功能性需求,到现在满足消费者品位需要、文化需要;产品分类上也由满足共性需求,到现在满足消费者个性化求美、求新的需求。产品层面,在消费升级的带动下,卫浴产品智能升级已经成为行业发展的明显趋势。

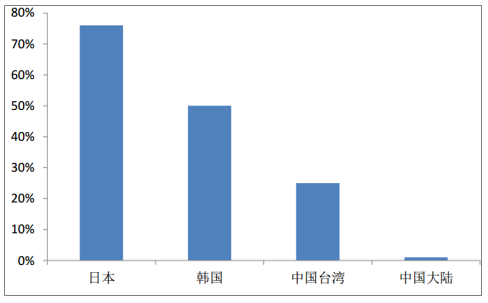

以坐便器为例,我国智能坐便器市场尚处于导入期,渗透率低,发展迅速,增长空间广阔,2015年我国智能坐便器销量约195万台,比2014年增长80.5%;内销额约43.9亿元,同比增幅为78.5%。2015年,中国大陆的智能坐便器市场保有量约为300-400万台,平均普及率仅为1%左右,即便是在一线城市如北京和上海,普及率也仅为5%和8%,在广大的三四级市场和农村地区普及率接近为零。智能坐便器普及率最高、市场发展最成熟的是日本,市场普及率达到76%;其次是韩国,普及率接近50%;中国台湾地区的普及率约为25%。一方面在国内智能马桶盖的质量标准尚不确定、购买渠道受限,另一方面国人的生活习惯、消费观念等因素也在一定程度上限制了智能马桶盖的发展。但随着国人消费能力提升、年轻人成为主流消费者,并且智能马桶盖自身技术的进步及质保的加强,智能马桶盖在国内普及将是必然的趋势。

智能坐便器普及率较低

数据来源:公开资料管理

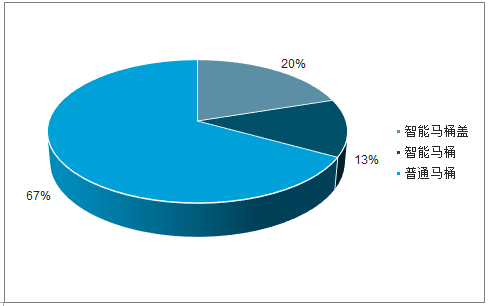

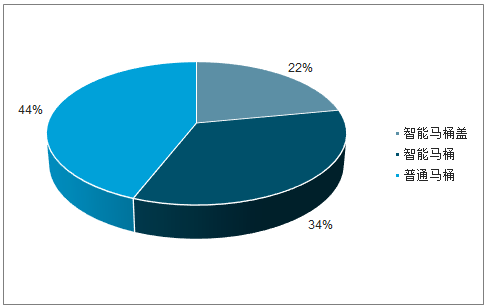

2017年1-9月我国线上马桶销量共189万件,其中普通马桶占比66.9%,智能马桶盖占比19.7%,智能马桶占比13.5%;销售额共31.26亿,其中普通马桶占比44.0%,智能马桶盖占比21.8%,智能马桶占比34.2%。

2017年1-9月中国坐便器线上销量结构(件)

数据来源:公开资料管理

2017年1-9月中国坐便器线上销售额结构(千)

数据来源:公开资料管理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国卫浴行业市场全景调研及未来趋势研判报告

《2024-2030年中国卫浴行业市场全景调研及未来趋势研判报告》共十章,包含中国卫浴行业发展环境洞察,中国卫浴行业市场前景预测及发展趋势预判,中国卫浴行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)