消费电子的需求促进了锂电池技术以及锂电正负级材料的技术发展,并使其逐步完善,形成了以石墨材料为负极的,多种正极材料并存的锂电池产品结构,目前主要的正极材料包括钴酸锂、锰酸锂、三元材料、磷酸铁锂等几种。而新能源汽车的发展促进了动力电池的需求,促进了锂电池在动力电池领域的开发,目前全球主要的动力锂电池主要包括磷酸铁锂以及三元锂电池,三元锂电池中又包括NCM(镍钴锰酸锂)和NCA(镍钴铝酸锂)两种,由于NCA的生产工艺以及技术要求更高,我国三元材料主要以NCM为主。

商品化锂电池正极材料性能比较

- | 钴酸锂 | 锰酸锂 | 三元材料 | 磷酸铁锂 |

电压 V | 3.7 | 3.7 | 3.6 | 3.2 |

比能量 Wh/Kg | >150 | >100 | >190 | >150 |

循环寿命(100%DOD) | >500 | >500 | >500 | >2000 |

安全性 | 低 | 较高 | 一般 | 高 |

热稳定性 | 不稳定 | 较稳定 | 一般 | 稳定 |

过渡金属资源 | 贫乏 | 较丰富 | 较丰富 | 丰富 |

原料成本 | 昂贵 | 一般 | 一般 | 低廉 |

资料来源:公开资料整理

磷酸铁锂相对于传统的钴酸锂、锰酸锂等二元锂电材料而言,是一种新型锂离子电池电极材料。磷酸铁锂的原物料来源更广泛、价格更低廉且无环境污染。

磷酸铁锂行业上游包括碳酸锂、氢氧化锂、草酸亚铁、氧化铁红、磷酸铁、磷酸氢铵、磷酸铵、磷酸二氢铵等原材料,上游原材料除去碳酸锂、氢氧化锂等产品外,供应极为丰富,产品的生产成本也相对较低。

由于磷酸铁锂的橄榄石结构,具有先天性的结构稳定特性,特别是在安全性和循环性能等方面具有无可比拟的优势,尤其是它的安全性备受推崇,即使在过充电情况下也不会产生游离氧,不和电解液反应,被穿刺短路也不会起火,是目前真正可以称得上安全的锂离子电池。所以采用磷酸铁锂正极材料的电池可广泛应用于多个领域,例如,便携式电子设备、电动工具、电动自行车、新能源客车、军事航空航天等。

正极材料是锂电电池的关键性材料,占据了电池成本的 30-40%,同时正极材料的性能也是制约锂离子电池容量进一步提高的关键因素,可以说只有掌握了正极材料才能掌握电池。

近几年全球,尤其是中国,锂电池的技术进步主要推动力以及主要的市场需求已经逐渐转变为新能源汽车所需求的动力电池领域。磷酸铁锂由于电容较高、循环寿命长、价格低廉,公认为是大型动力电池的较为理想正极材料,最初被广泛应用与商用车市场。

之前磷酸铁锂的基础专利绝大多数都被国外大公司掌握,且这些大公司已经形成了专利联盟。我国磷酸铁锂正极材料厂商众多,但是目前还没有真正的领军企业,同时缺乏拥有自主知识产权的核心技术,因此,在专利诉讼中处于弱势。

2014年之后,由中国电池工业协会牵头,成功申诉三家外资企业磷酸铁锂电池专利无效,从而让中国磷酸铁锂电池产业彻底摆脱国外专利束缚,为我国发展新能源汽车扫除阻碍;我国众多企业掌握微纳结构碳包覆技术,弥补了材料电导率不高的缺点;我国已建立完整的材料生产链,价格日趋合理;电池生产水平不断提高,产品性能稳定。

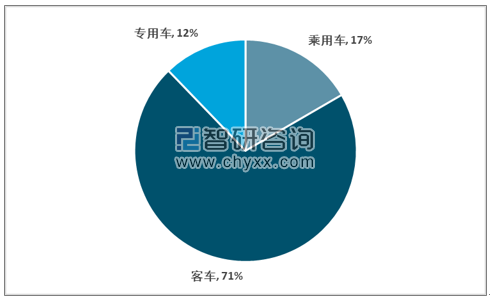

由于新能源汽车的发展依据其经济性,技术的可实现性,其产业化往往是由商用车逐步向乘用车扩散,中国的新能源汽车产业最早起源于商用车的公共汽车、大巴等领域,在技术发展相对成熟之后,逐步向乘用车发展。因此中国的磷酸铁锂电池在我国发展较早,并由于国轩高科、万向123、比亚迪等领先企业的推动,逐步从商用车向乘用车市场拓展。在2014年打破国外的技术垄断之后,经过一段时间的海外并购,自主研发,中国的磷酸铁锂电池已经是在全球具有一定的技术领先优势的电池品种。磷酸铁锂目前被广泛应用在新能源客车和专用车领域,乘用车领域占比相对较小。

磷酸铁锂下游市场结构

资料来源:智研咨询整理

据统计,2015年磷酸铁锂和三元电池占比分别为69%和28%,2016年是60%和38%。在2017年将呈现出基本对半分的市场格局,到2018年三元电池占比已经超过磷酸铁锂电池。三元电池成为主流,这一过程也导致三元正极材料市场需求剧增,磷酸铁锂的市场的增长相对缓慢。

2015年以来新能源汽车各类动力电池装机结构的演变,可以发现三元材料走强已是明显的趋势。不过,这一格局的演变系乘用车市场的走强和客车市场的疲软双向作用造成——三元材料电池的装机大户是新能源乘用车,而新能源客车是磷酸铁锂电池的装机大户,近几年新能源客车市场持续低迷,其在磷酸铁锂电池市场的高权重造成了该类型装机量的连续下行,变相也推高了三元材料电池的出货比重。同时国家在新能汽车领域的政策也加速了这一过程的演变。

国家在2016-2017年颁布的新能源汽车补贴政策以乘用车市场为主,同时补贴的制定的目标主要以电池堆的能量密度以及续航里程为主要指标,与三元材料相比,磷酸铁锂电池的能量密度显著较低,因此大量新能源汽车企业追求高额补贴,逐步放弃磷酸铁锂动力电池,转向三元材料路线,三元成为动力电池主流技术路线。但在新能源汽车的整体增长上,磷酸铁锂行业产需和市场规模在2013-2017年内仍保持相对的高速增长。

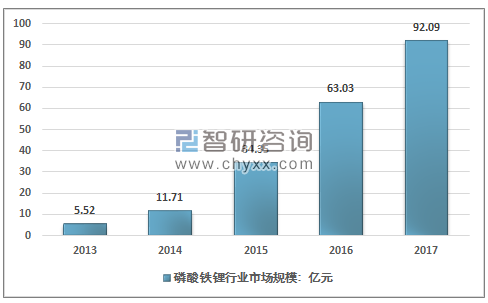

2013年磷酸铁锂行业市场规模约为5.52亿元,中国2017年,中国磷酸铁锂行业市场规模增长至92.09亿元,市场规模增同比2016年增长46.11%。近几年我国磷酸铁锂行业市场规模及增长情况如下图所示:

2013-2017年中国磷酸铁锂行业市场规模及增长情况

资料来源:智研咨询整理

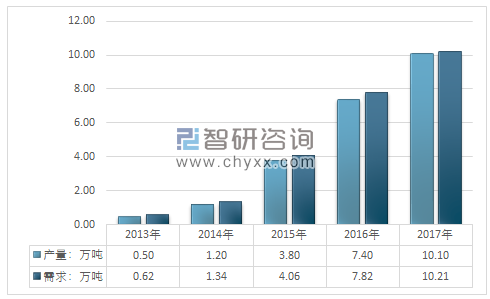

2017年我国磷酸铁锂产量为10.10万吨,年度出口数量为0.01万吨,进口数量为0.12万吨,我国磷酸铁锂表观消费量为10.21万吨

2013-2017年我国磷酸铁锂供需平衡统计图

资料来源:智研咨询整理、中国海关

2017年沃特玛对磷酸铁锂材料的使用量达到近2万吨,占据了27%的市场份额。随着债务危机爆发,沃特玛在2018年一蹶不振,受此影响,磷酸铁锂需求量明显下滑,而曾经的使用量三巨头也仅剩比亚迪、CATL两家,主要磷酸铁锂企业的产量在7月之后也出现了一定的下滑。

由于2018年沃特玛经营不善,资金链断裂,企业濒临破产,磷酸铁锂行业需求量大幅下降,市场规模也大幅下降。2018年我国磷酸铁锂行业需求量约7.39万吨,市场规模约51.73亿元。

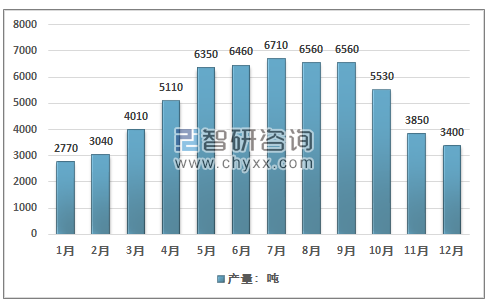

生产情况方面,年初受补贴政策影响,主流企业都停减产做技改,一直到5月份市场才回复到2016年生产水平,7月份达到高峰,之后受环保及成本等影响,再次出现减产现象。

2018年中国磷酸铁锂电池月度产量统计(14家主要企业)

资料来源:公开资料、智研咨询整理

而随着动力电池市场集中度的日益提升和三元电池市场占比快速提升,磷酸铁锂材料行业加速洗牌,两极分化的发展趋势已成定局。

磷酸铁锂企业市场集中度

资料来源:智研咨询整理

虽然2018年磷酸铁锂行业发展不如预期,但总的来看,磷酸铁锂行业仍有显著的发展机会。智研咨询发布的《2019-2025年中国磷酸铁锂电池行业市场潜力分析及投资机会研究报告》指出,未来磷酸铁锂的发展机会主要由于以下几个因素的推动:

首先是新能源汽车补贴政策改变。2019年3月26日,国家财政部官网发布了《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,(以下简称《通知》)补贴退坡的靴子终于落地,从具体的政策来看,通知中指出“纯电动乘用车动力电池系统的质量能量密度不低于125Wh/kg,125(含)-140Wh/kg的车型按0.8倍补贴,140(含)-160Wh/kg的车型按0.9倍补贴,160Wh/kg及以上的车型按1倍补贴。”

同时在2019年3月26到6月25日的过度期内,过渡期内250km续航以下的电动车,只能获得2018年10%的补贴,如果续航大于250km则可按2018年补贴标准的0.6倍执行。

目前一般的成组系数在73%~68%之间,这一数值不久之前还是0.6~0.7。也就意味者,125-140Wh/kg的系统能量密度对应的单体能量密度则是170~200 Wh/kg,140~160Wh/kg的系统能量密度对应的单体能量密度则是190~240 Wh/kg。

从目前的三元的材料与磷酸铁锂的单体能量密度来看,三元材料基本超过 200Wh/kg,磷酸铁锂一般水准为150Wh/kg~160 Wh/kg,水平较高的企业能够做到180~190 Wh/kg。在考虑动力电池封装技术的进步,汽车整体的模块设计运用等因素的作用下,带动的系统能量密度与单体能量密度的比值上升影响,磷酸铁锂电池做到125~140Wh/kg已经成为目前可实现或是在未来一到两年内能够实现的目标,磷酸铁锂电池在乘用车领域已经具有极强的竞争力,但考虑到高端产能目前还相对有限,磷酸铁锂的在乘用车中的应用仍将受到一定限制。

但可以确定的是,随着补贴的退坡,企业的成本压力增大,企业为了降低成本,更多厂家选择了价格友好的磷酸铁锂电池,补贴的退坡将对低端的成本较高三元材料形成一定的冲击。

其次“打铁还需自身硬”, 除了价格,磷酸铁锂电池性能水平的不断提升是市场选择它的更重要原因。我国的磷酸铁锂电池技术在全球也属于第一梯队,国轩高科180Wh/kg单体能量密度的磷酸铁锂电池的生产,在乘用车上系统能量密度接近130Wh/kg,能够满足400公里左右的续驶里程要求。其新开发的190Wh/kg的圆柱电芯产品也将于2019年量产。

最后,从供需的角度来看,磷酸铁锂在某些局部也有强势的回归。从需求侧的角度来看,这种趋势已经非常明显。面对着补贴政策的大幅退坡,车企已经转换过去盲目追求能量密度的拿补贴思路,而开始全面市场化的导向,基于成本和性能的综合考虑,在A00级车型需求明显,同时2018年第5-8批新能源汽车推荐目录中,有17款纯电动乘用车采用了磷酸铁锂电池。在电动物流车、48V微混系统、电动网约车、电动叉车等细分领域上开始出现明显需求,同时,在基站储能、电网储能等领域,磷酸铁锂的应用也开始抬头。

从供给侧的角度来看,持续下滑的原材料价格,以及过去几年投资带来的产能释放,意味着磷酸铁锂电池的市场价格还将存在进一步下降的空间。到2018年底,磷酸铁锂电池的系统价格在1~1.1元/wh左右,预计2019年将会大概率降到1元/wh以下,价格的下滑也为其更大范围的应用提供了可能。

在技术性能上,作为最早产业化的动力电池技术路线,主流磷酸铁锂电池企业通过不断的迭代,从电芯设计、材料选择、工艺匹配、生产设备、Pack轻量化等环节都做了持续性的创新。

但总的来看,由于磷酸铁锂的能量密度有限,低温启动能力不佳,磷酸铁锂在未来很难超过三元材料,尤其是在三元材料自身仍有显著的技术进步空间,从三元材料的演变以及政策取向来看,NCM的811以及NCA将成为主流,单体250~300Wh/kg的三元材料将成为未来两到三年内的主流。国内一些主要的磷酸铁锂电池企业也在积极的在布局三元材料,如国轩高科,比亚迪,而主要的三元材料供应企业如宁德时代也在积极的发力磷酸铁锂,未来行业内企业“两条腿走路”将成为常态。

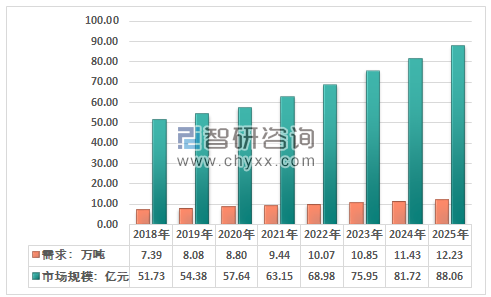

预计到2025年我国磷酸铁锂行业需求总量将回升至12.23万吨,国内磷酸铁锂市场规模将达到88.06亿元。

2018-2025年我国磷酸铁锂需求总量及规模预测图

资料来源:智研咨询整理

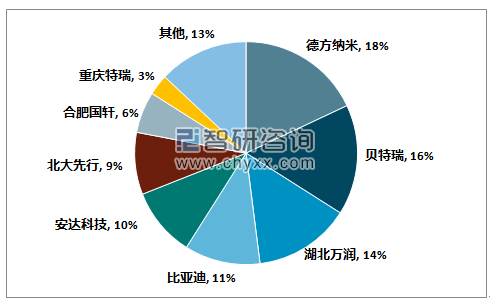

另外值得注意的一点是,磷酸铁锂的市场正在加速整合,受原材料价格下跌和需求下滑影响,2018年以来,杭州金马、河南朗泰、台湾立凯等企业纷纷退出铁锂市场,而浩普瑞、特瑞、金锂等受需求大减影响也难以稳定生产,而比亚迪、贝特瑞、北大先行等龙头却在逆势扩产中。磷酸铁锂市场供应体系也发生了巨变。在TOP3企业中,2017年由贝特瑞、升华、比亚迪占据,而2018年的则由德方纳米、贝特瑞、湖北万润占据,市场占比分别为18%、16%和14%。

虽然随着我国对磷酸铁锂的需求逐步增长,预计未来磷酸铁锂行业市场规模将继续增加。但未来能够给动力电池企业大规模供货的铁锂材料企业只会剩少数几家,绝大部分企业都将转向储能或其它领域甚至被淘汰出局。而有资金实力、产品有特性、技术有创新、客户结构良好的铁锂材料企业会在未来市场竞争中占据有利位置。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国磷酸铁锂行业市场深度分析及未来趋势预测报告

《2024-2030年中国磷酸铁锂行业市场深度分析及未来趋势预测报告》共十三章,包含2024-2030年中国磷酸铁锂产业发展前景预测分析,2024-2030年中国磷酸铁锂行业投资机会与风险分析,2024-2030年中国磷酸铁锂行业盈利模式与投资策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国磷酸铁锂行业发展趋势分析:出货规模大幅增长,需求推动下行业有望维持快速增长 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中国新能源汽车磷酸铁锂电池行业全景速览:多重利好因素下,磷酸铁锂电池重回主导地位[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国磷酸铁锂行业市场供需情况分析[图]](http://img.chyxx.com/images/2022/0329/f35719b75ed6ad55b9360dfbcc1aa132cdb5cb76.png?x-oss-process=style/w320)