一、2018年上半年煤炭行业产量保持增长,总体实现供需平衡

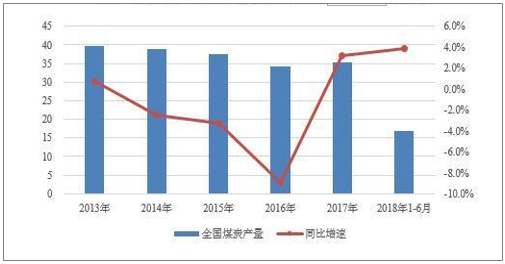

自2016年2月国务院发布《关于煤炭行业化解过剩产能实现脱困发展的意见》起,本轮煤炭行业供给侧改革正式开始,“十三五”期间煤炭行业去产能目标为8亿吨,2016-2017年连续两年超额完成目标,两年已合计退出产能5.4亿吨。《2018年政府工作报告》中提出,2018年煤炭行业去产能目标为1.5亿吨,淘汰关停不达标的30万千瓦以下煤电机组,由“总量性去产能”转变为“结构性去产能、系统性优产能”。根据国家发展和改革委员会(以下简称“国家发改委”)2018年8月15日举行的新闻发布会公布,2018年1-7月全国共退出煤炭产能8,000万吨左右,完成全年任务1.5亿吨的50%以上,剩余5个月仍需退出产能7,000万吨,去产能压力仍较大。 2018年7月19日中国煤炭工业协会会长王显政在2018年夏季全国煤炭交易会开幕式上作主旨演讲时指出,目前全国生产煤矿产能约为40亿吨/年,在建和改扩建煤矿产能11亿吨/年左右,进口2.5亿吨左右,与全国每年煤炭消费40亿吨左右相比,煤炭产能过剩态势没有改变,去产能仍是首要任务。2018年1-6月,全国原煤产量16.97亿吨,同比增长3.9%。从产地分布情况来看,内蒙古、山西和陕西仍是我国原煤最大的产区,2018年上半年原煤产量分别占全国原煤产量的26.11%、24.99%和16.97%,合计占比达68.07%。据上述数据估算,2018年1-6月煤炭行业产能利用率为84.85%左右,整体行业产能利用率仍不高。

2013-2018年1-6月煤炭行业产量及同比增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国煤炭行业市场需求预测及投资未来发展趋势报告》

2013-2018年1-6月原煤行业产地分布情况

数据来源:公开资料整理

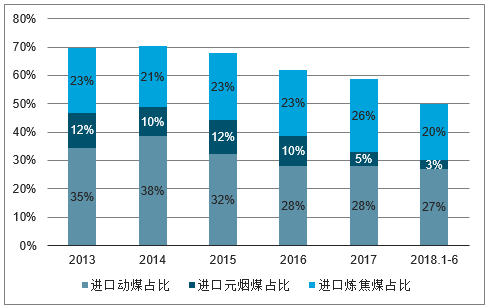

2018年1-6月我国累计进口煤炭1.46亿吨,同比增长9.9%;煤炭净进口1.44亿吨,同比增长12.6%。进口煤增速高于全国产量增速,进口量占同期产量的8.84%,进口煤仍是我国煤炭市场供应的重要补充。从进口煤煤种分布情况来看,2018年上半年进口动力煤和炼焦煤占比分别为27.11%和19.86%,进口量分别为3,963万吨和2,904万吨,同比分别增长6.09%和减少18.34%,动力煤较炼焦煤进口需求更为强劲。

2013-2018年1-6月煤及褐煤进口量及累计同比情况

数据来源:公开资料整理

2013-2018年1-6月进口煤煤种分布情况

数据来源:公开资料整理

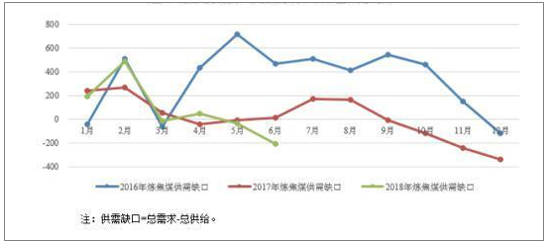

据中国煤炭工业协会数据,2018年上半年全国煤炭消费量约18.9亿吨,同比增长3.1%。具体来看,2018年1-3月动力煤表现出大幅供不应求,4-6月供需基本平衡,上半年供需缺口合计为7,923.73万吨。而炼焦煤方面,由于下游炼焦行业面临环保限产压力较大,对焦煤需求存在波动,2018年1-6月焦煤供需缺口合计为467.34万吨。总体来看,2018年上半年,在去产能、环保以及安监等多重监管压力下,国内煤炭产能释放受到一定抑制,煤炭供应偏紧,依靠快速增长的进口煤,基本实现了供需平衡。

2013-2018年1-6月动力煤当月供需缺口情况(单位:万吨)

数据来源:公开资料整理

2013-2018年1-6月炼焦当月供需缺口情况(单位:万吨)

数据来源:公开资料整理

二、2019 年煤炭需求预计

1、2019 年煤炭供需测算

国际能源署预计中国煤炭消费量 2017-2023 年间每年下滑 0.5%。2018 年 12 月,国际能源署(IEA)表示,由于印度和其他亚洲国家的需求增长抵消欧洲和美 国的下滑,全球煤炭需求将不断攀升直到 2023 年。预计煤炭消耗量平均每年将增长 0.2%,从 2017 年的 53.55 亿吨煤当量增加到 2023 年的 54.18 亿吨煤 当量。预计由于污染防控,中国的煤炭消费量 2017-2023 年间每年下降 0.5%, 到 2023 年降至 26.73 亿吨煤当量。

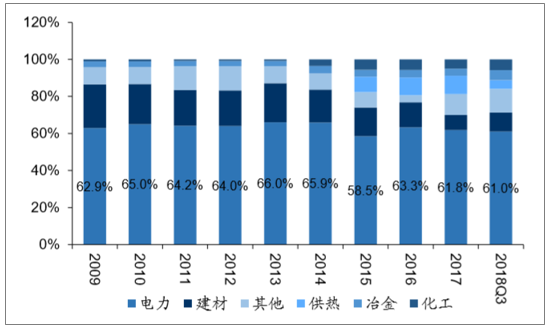

2018 年前 9 个月我国煤炭消费量保持约 3%增长,预计 2019 年煤炭需求增速 放缓至 1.5%。动力煤需求中火电行业大概占 60%,建材占 10%+。从 2018 年 10 月份开始,社会用电增速出现放缓迹象,11 月份当月增速环比下滑个 1.3 百 分点至 6.32%;我们预计 2019 年的社会发电量增速放缓至 4%-6%。除了电力 之外,煤炭主要终端需求是地产投资和基建投资,在预期基建投资和房地产开 工率下滑的背景下,煤炭的需求也将进一步下滑。根据中国煤炭工业协会数字, 2018 年前 9 个月,我国煤炭消费量约 28.75 亿吨,增长 3%,预计 2018 年全 年煤炭消费量增长在 3%左右,2019 年煤炭需求增速放缓至 1.5%

我国各行业动力煤消费量构成

数据来源:公开资料整理

房地产投资增速

数据来源:公开资料整理

基建投资增速

数据来源:公开资料整理

2、煤炭供给出现宽松,预计煤炭价格将下滑

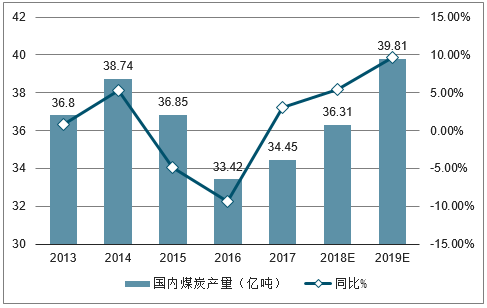

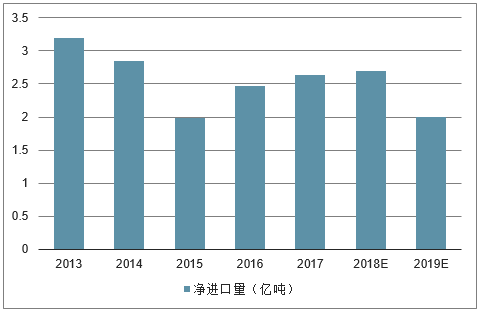

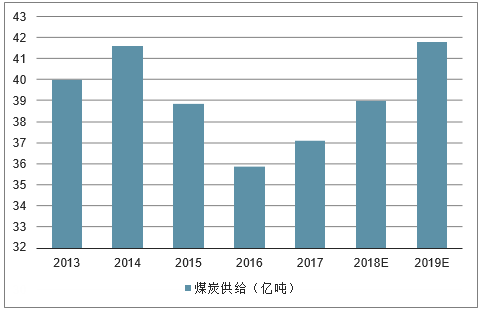

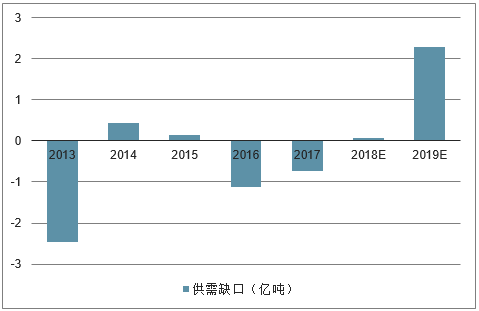

从煤炭供给情况来看,截至 2018 年 6 月底,在运产能+进入联合试运转的产能 (预计 2019 年初放量)合计 38.26 亿吨,未来将要投产 6.41 亿吨。考虑到 2018 年下半年预计要淘汰 7500 万吨(2018 年全年目标为淘汰 1.5 亿吨), 2019 年 继续淘汰 1 亿吨产能,预测 2019 年原煤产量约在 39.81 亿吨左右。若 2019 年 进口煤维持在 2.00 亿吨左右,煤炭供给量将近 41.81 亿吨。

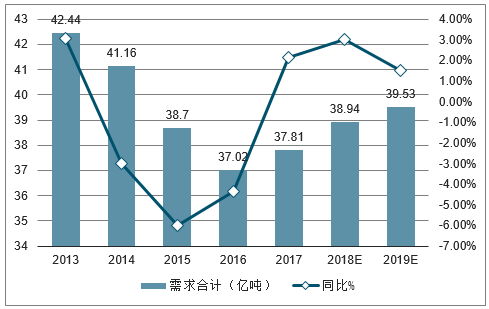

从需求端来说,2017 年我国煤炭需求量为 37.81 亿吨,若假设 2018 年,2019 年的需求量分别以每年3.0%、 1.5%增长,则2019年的总需求量为39.53亿吨, 整体供需逐步宽松,煤价有望走低,火电企业或迎盈利拐点。

煤炭供需测算(亿吨)

2013-2019年中国煤炭产量走势预测

数据来源:公开资料整理

2013-2019年中国煤炭净进口量走势预测

数据来源:公开资料整理

2013-2019年中国煤炭煤炭供给量走势预测

数据来源:公开资料整理

2013-2019年中国煤炭需求合计走势预测

数据来源:公开资料整理

2013-2019年中国煤炭供需缺口走势预测

数据来源:公开资料整理

三、2019年中国煤炭行业发展趋势

1、2019煤炭行业煤炭行业总体形势分析-

2019年我国煤炭行业的总趋势还会以 “稳”字为主,稳中有动,煤炭行业总体形势将不会有大的改变。

首先,总的关注点应放在国家能源政策、方针以及部署上。我国正处于能源转型关键时期,全力发展清洁能源是当务之急。但我国作为能源消耗大国,即使煤炭在能源中的占比缓慢下行,也仍占比最重。我国能源行业的发展在短时期内,还将继续依赖煤炭。也就是说,就目前情况而言,国民经济的发展离不开煤炭。在这样的大背景下,如何发展清洁能源,如何控制煤炭燃烧过后的有害气体排放,也将是今年政策导向的关注点之一。此外,煤炭行业中关于安全监察政策是一直以来的关注热点,如何规避煤矿事故一直是煤炭行业发展中一大问题,故对于政策上有关安全生产的要求也会成为今年值得关注的重点。

其次,就目前的经济形势来看,在政策的宏观调控下,煤炭价格应不会出现太大波动,以5500大卡煤为例,其市场价格依旧会在600元/吨的市场价格上下浮动,动力煤价格的涨跌幅度预期不会超过50元/吨。

第三,鉴于经济形势发生的一些变化,2019年煤炭进口量将可能减少,但在我国去产能等方面因素的影响下,进口煤炭占煤炭总量的比例或将有所增加。由于进口煤炭运输直接到港口(北方七港)的特性,在很大程度上缓解了港口煤炭的运输压力。2018年我国进口煤炭总量约2.8亿吨,约占煤炭总量的8%,预计今年我国进口煤炭总量在2.5亿~3亿吨,与2018年相比减少的可能性偏高。

第四,预计今年煤炭行业国内生产总量将在满足经济发展的前提下继续减少。虽然总体趋势将处于持续减少的状况,但煤炭在能源总量的占比依然最大。

第五,今年的煤炭消费总量变化主要看电力需求情况。目前,我国煤炭消费总量中约60%为电力需求,故今年煤炭的消费总量的变化将由电力需求主导。考虑到清洁能源蓬勃发展,天然气气量充足的情况下,煤炭消费总量可能略有下降。但由于今年的经济形势,选择煤炭更能满足经济性需求,下降趋势将比预期缓慢。

2、2019年煤炭行业将延续2018年发展态势

一是我国煤炭供需逆向分布格局更加凸显。我国煤炭的供需将从分布式(分散型)向区块化转变,而且这种逆向分布格局会越来越突出。未来山西、陕西、內蒙古将成为我国煤炭货源的主要供应地,晋陕蒙变为了主力煤炭生产区。我国煤炭供需区块化及西部产煤区的重要作用和战略地位越来越凸显。

二是煤炭区域性、时段性供需矛盾仍将存在。随着我国去产能和生态环保政策的继续强力实施,东中部地区不断关井减产,比如山东微山湖周边地区一下子关掉15个煤矿。由此山东、河南、河北、安徽等省煤炭产量将不断降低,煤炭需求缺口将不断增大,外来输煤量将不断增加。同时,冬夏耗煤高峰季节仍可能出现煤炭时段性供应紧张的问题。

三是煤炭市场价格将呈现下行微波动态势。就整体而言,我国煤炭供需状况是偏宽松的,由此会导致市场煤炭交易价格呈现下行微波动态势。其表现为:中长协动力煤价将回到绿色区间(500~535元 /吨),月度长协价和现货价格中枢将回到黄色区间(570~600元 /吨);焦煤焦炭价格与去年持平或略有上升。

四是煤炭生产消费清洁化约束压力会更大。未来能源清洁化、绿色化、低碳化趋势将进一步增强,这是不可逆转的大趋势,尤其煤炭行业肩负更重的责任,应给予高度关注。要从供给侧结构性改革着眼,从技术创新和管理创新两个方面发力,在生产与消费两端施策,大力推动煤炭升级。

五是煤炭运输方式“公转铁”更加强化。国家为保护环境和降低物流成本,正在推行“公转铁”政策,压减和降低公路运输量,增加铁路运输量。随着大秦线、蒙冀线、朔黄线、瓦日线、蒙华线等一批煤炭铁路专线运输能力提升,煤炭运输瓶颈制约将逐渐缓解,国家“公转铁”政策将会得到更加有效实施。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告

《2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告》共七章,包含2019-2023年云南煤炭的综合开发利用,云南煤炭重点企业发展分析,2024-2030年云南煤炭工业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。