一、火电市场化交易比重变大,电价端整体相对稳定

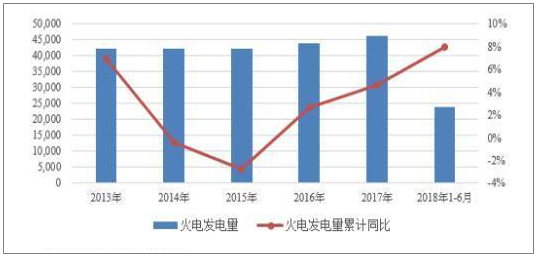

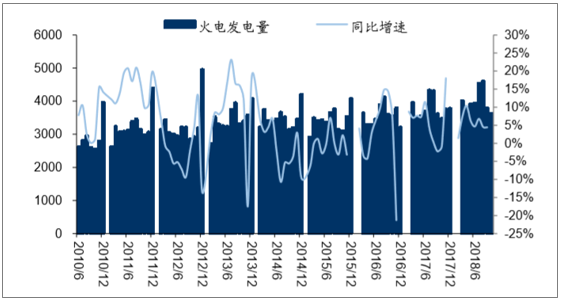

2018年上半年火电发电量为2.39万亿千瓦时,同比增长8.00%;生铁产量为3.73亿吨,同比增长0.50%;水泥产量为9.97亿吨,同比降低0.60%。发电用煤大幅增长,主要下游行业需求继续改善,带动煤炭消费稳中有升。但2018年以来,我国环保政策继续从严,陆续出台多项政策对钢铁行业、炼焦行业等下游行业提出较高的环保要求。

2013-2018年上半年中国火电发电量及累计同比增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国火电行业市场专项调研及投资前景预测报告》

2018年继续推行煤炭中长期合同制度与“基准价+浮动价”的定价机制,在监管部门加强中长期合同兑现情况监管力度后,中长期合同兑现率大幅提升,对稳价保供起到较好的作用。总体来看,2018年上半年国内煤炭供给仍呈现紧平衡状态,全国煤炭价格指数高位震荡。分煤种来看,2018年5500大卡动力煤基准价格水平维持不变,仍为535元/吨,基准价格上下波动幅度在6%以内为绿色区域(价格正常),即500-570元/吨为绿色价格区间

国内煤炭价格指数走势

数据来源:公开资料整理

从执行情况来看,煤电价格联动机制并不必然。2015 年 12 月 31 日,发改委 发布《关于完善煤电价格联动机制有关事项的通知》;但国家出于宏观经济调控、 煤炭企业去杠杆考虑和经济压力等因素综合考量,在实施过程中出现煤电联动 不到位的情况,2017 年电煤价格指数达 516 元/吨,已经触发了联动机制,但 燃煤上网电价并未上调。因此煤电联动并不必然,电价相对外生。

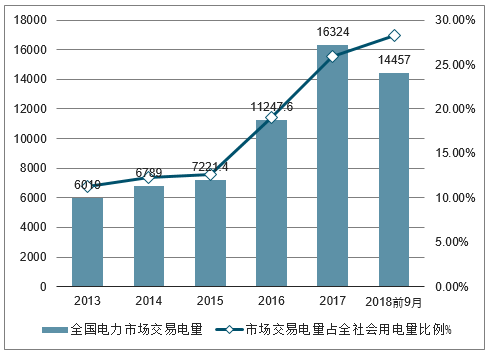

电力市场化是大势所趋,电量市场化比例提升,但折价收窄。2017 年 1-9 月, 市场化交易电量占电网销售电量比重(即销售电量市场化率)达到 31.3%;煤 电上网电量平均电价(计划与市场电量综合平均电价)为 0.3650 元/千瓦时, 市场交易(含跨区跨省送出交易)平均电价 0.3180 元/千瓦时。2018 年 1-9 月, 市场交易电量占电网企业销售电量比重为 34.5%较去年同期相比,销售电量市 场化率提升 3.2 个百分点。2018 年 1-9 月,煤电上网电量平均电价为 0.3640 元/千瓦时,市场交易平均电价为 0.3368 元/千瓦时,市场交易电价有所上升。 从趋势上看,2018 年市场交易电量占比继续提升,但折扣幅度减少,整体上网 电价平稳。我们判断在经济下行背景下,无论燃煤标杆电价还是市场电让利幅 度,短期恶化风险相对有限,利好电价企稳。

大型发电集团的煤电市场平均电价(元/千瓦时)

数据来源:公开资料整理

市场交易电量占全社会用电量比例

数据来源:公开资料整理

二、 电力需求情况分析

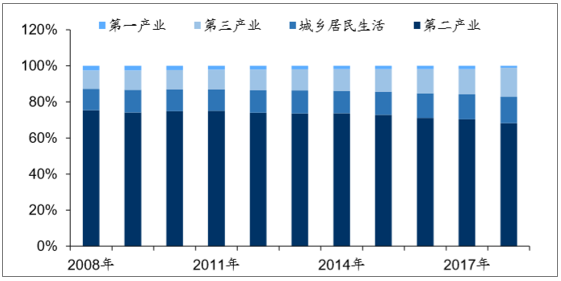

2018 年,用电维持较高增长。2018 年年 1-10 月份,全国全社会用电量 56552 亿千瓦时,同比增长 8.7%,增速比上年同期提高 2.0 个百分点。第一产业用电 量 615 亿千瓦时,同比增长 9.8%;第二产业用电量 38575 亿千瓦时,同比增 长 7.2%,占全社会用电量的比重为 68.2%;第三产业用电量 9078 亿千瓦时, 同比增长 13.1%,占全社会用电量的比重为 16.1%;城乡居民生活用电量 8285 亿千瓦时,同比增长 11.1%,占全社会用电量的比重为 14.6%。

历年我国第一二三四产业用电量占比情况及走势

数据来源:公开资料整理

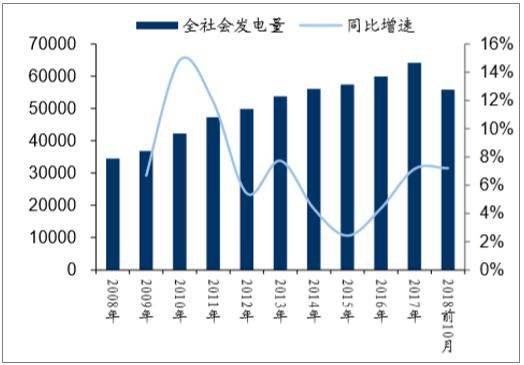

1-10 月份,全国规模以上电厂发电量 55816 亿千瓦时,同比增长 7.2%。其中, 火电发电量 40686 亿千瓦时,同比增长 6.6%,水电发电量 9418 亿千瓦时,同 比增长 4.6%,核电发电量 2341 亿千瓦时,同比增长 15.0%,风电发电量 2962 亿千瓦时,同比增长 23.1%。

全社会发电量及同比增速(亿千瓦时)

数据来源:公开资料整理

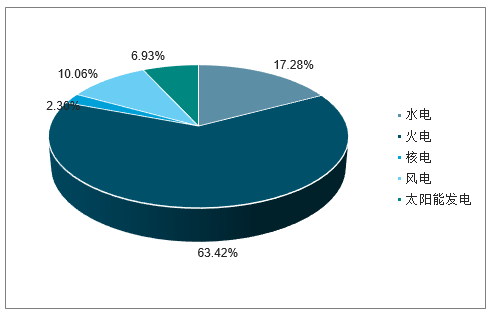

历年全国发电结构

数据来源:公开资料整理

火电月度发电量及增速

数据来源:公开资料整理

2018 年前 10 月全国装机结构

数据来源:公开资料整理

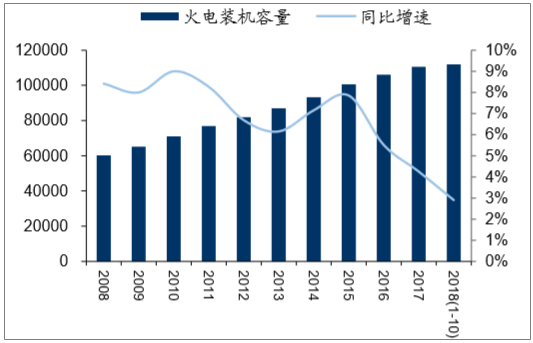

历年火电装机容量(万千瓦)

数据来源:公开资料整理

整体发电设备利用小时数有小幅改善。2018 年 1-10 月份,全国发电设备累计 平均利用小时 3209 小时,比上年同期增加 100 小时。火电设备平均利用小时为 3596 小时,比上年同期增加 165 小时其中,燃煤发电设备平均利用小时 3691 小时。水电设备平均利用小时为 3083 小时,比上年同期增加 58 小时。核电设 备平均利用小时 6084 小时,比上年同期增加 211 小时;风电设备平均利用小 时 1724 小时,比上年同期增加 172 小时;光伏发电设备平均利用小时 1060 小 时。

用电增速放缓端倪已现,但预计 2019 年下降幅度有限。2018 年 1-11 月,全 社会用电量累计 62199亿千瓦时,同比增长 8.47%,增速同比增长 2个百分点, 环比 1-10 月增速下降 0.23 个百分点。11 月单月来看,全社会用电量 5647 亿 千瓦时,同比增长 6.32%,增速同比上升 1.7 个百分点,环比 10 月单月下降 1.3 个百分点。综合考虑经济因素影响,我们判断 2019 年全社会用电量的增速 较 2018 年会有所下滑但仍能保持 4%-6%左右的增长。

历年火电利用小时数

数据来源:公开资料整理

三、中国火电利用小时数情况分析

2019 年虽然火电利用小时数会受经济下行影响,但同时亦有有利因素:1)新 建煤电机组严格管控:新建机组受到严格管控,存量小机组的淘汰对火电利用 小时数的上升有正面影响。2)自备电厂的关停:自备电厂高耗能、高污染、不 缴纳交叉补贴,相关存量机组淘汰后将带给市场不小的增量。因而我们预计利 用小时整体应能维持稳定。

火电新增装机受限,预计未来新增装机增速下滑

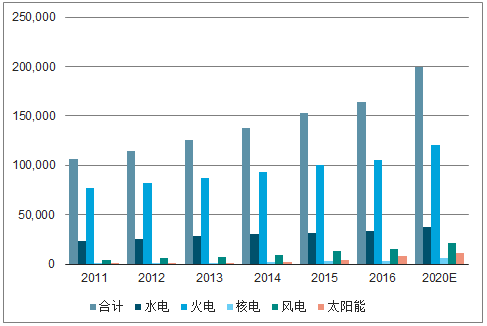

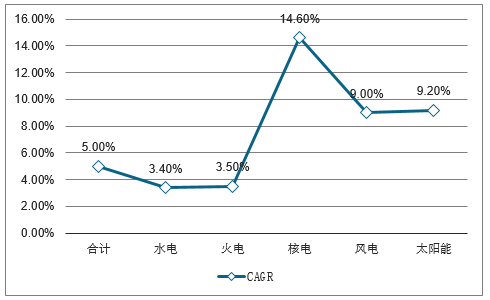

根据能源电力领域各“十三五”规划,2017-2020 年,预计我国火电装机容量 CAGR 在 3.5%以下,装机份额或出现下滑。水电 CAGR 约为 3.4%,而核电、 风电、太阳能装机容量的 CAGR 指引下限分别为 14.6%,9.0%,9.2%。由于 十三五期间全部电源总体装机容量 CAGR 在 5.0%左右,预计火电、水电装机 容量份额或将出现下滑。能源结构转型这一“大象起舞”的过程或将经历较长 的时间,改革和替代的过程或将出现波动,但明确的政策导向为公用事业投资 指明了策略性方向。

我国不同类型电源装机容量规划情况(单位:万千瓦)

数据来源:公开资料整理

2011-2020我国不同类型电源装机容量增长率走势预测

数据来源:公开资料整理

我国火电发电量占比

数据来源:公开资料整理

煤电供给侧改革,去产能稳步推进,严控新装机,火电利用小时数有望受益。 结合我们对火电企业调研情况来看,各发电企业虽有项目储备,但由于并网环 节也受到政府严格把控,预计未来几年煤电新建装机容量仍将保持在低水平。 煤电去产能工作依然在有序推进过程中,有助于大型火电企业利用小时数企稳回升。

预计2019年火电新增装机量进一步下滑,或至2500万千瓦左右,同比增长2.2%。 2018 年 1-10 月火电新增装机 2698 万千瓦,预计全年火电新增装机量 3000 万千 瓦,同比增长 2.7%。由于严控新装机,预计 2019 年火电新增装机量将进一步下 滑至 2500 万千瓦左右,同比增长2.2%。

四、火电企业偿债压力分析

2018年电力企业短期债务压力较大,发行债券仍将以短期融资工具为主,且发债主体集中度较高。

全国电力生产行业整体偿债能力较强,主体信用级别相对较高,以AA+和AAA企业为主。央企及地方国有企业仍是债券发行的主要组成部分,其中五大电力集团及其子公司是债券发行的主力,占债券发行总额的84.93%,发债企业集中度很高。

截至2017年10月31日存续电力生产企业主体信用级别分布(单位:支)

数据来源:公开资料整理

五、火电市场盈利情况预测

从煤炭供给情况来看,预测 2019 年原煤产量约在 39.81 亿吨左右。若 2019 年进口煤维持在 2.00 亿吨左右,煤炭供给量将近 41.81 亿吨。从需求端来说, 2017 年我国煤炭需求量为 37.81 亿吨,若假设 2018 年,2019 年的需求量分别 以每年 3.0%、1.5%增长,则 2019 年的总需求量为 39.53 亿吨,整体供需逐步 宽松,煤价有望走低,火电企业或迎盈利拐点。

1、.炭供供给情况预测: 2019 年煤炭供给量为 39.81 亿吨左右

在运+试运转煤炭产能约 38.26 亿吨。国家能源局(2018 年第 10 号)公告, 截至 2018 年 6 月底,安全生产许可证等证照齐全的生产煤矿 3816 处,产能 34.91 亿吨/年;已核准(审批)、开工建设煤矿 1138 处(含生产煤矿同步改建、 改造项目 96 处)、产能 9.76 亿吨/年,其中已建成、进入联合试运转的煤矿 201 处,产能 3.35 亿吨/年。

煤炭产能(亿吨)

数据来源:公开资料整理

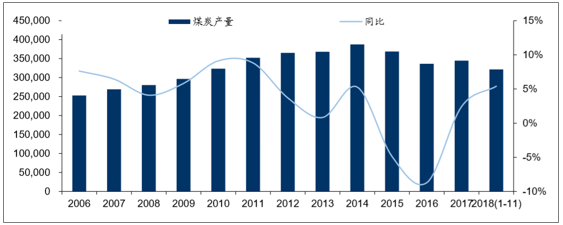

考虑到煤炭供给侧改革因素,预计 2019 年原煤产量在 37.81 亿吨。自 2016 年 2 月国务院发布《关于煤炭行业化解过剩产能实现脱困发展的意见》起,煤炭 行业供给侧改革正式开始。“十三五”期间煤炭行业去产能目标为 8 亿吨, 2016-2017 年连续两年超额完成目标,两年已合计退出产能 5.4 亿吨。《2018年政府工作报告》中提出,2018 年煤炭行业去产能目标为 1.5 亿吨,,确保 8 亿吨左右煤炭去产能目标实现三年“大头落地”。淘汰关停不达标的 30 万千瓦 以下煤电机组,由“总量性去产能”转变为“结构性去产能、系统性优产能”。根据 国家统计局数据,2018 年 1 月至 11 月,我国原煤产量 32.1 亿吨,同比增长 5.4%。

基于以下数据及假设进行测算:

假设:①2018 年 6 月在运+试运转煤炭产能约 38.26 亿吨,2019 年均能正常释 放产能; ②2018年 6月未来将要投产6.41亿吨煤炭产能,一般煤炭产能释放需要四年, 我们假设能 2019 年能释放产能 6.41/4=1.6025 亿吨,释放产量 0.80 亿吨。 ③2018 年下半年预计要继续淘汰 0.75 亿吨产能(2018 年全年目标为 1.50 亿 吨),预计 2019 年减少 0.75 亿吨产量; ④2019 年继续淘汰 1 亿吨产能,假设匀速淘汰,当年减少产量 0.50 亿吨,预 测 2019 年我国原煤产量约在 38.26+0.80-0.75-0.5=37.81 亿吨左右。

2018 年 1-6 月我国累计进口煤炭 1.46 亿吨,同比增长 9.9%;煤炭净进口 1.44 亿吨,同比增长 12.6%,预计全年进口煤炭在 2.7-2.8 亿吨。假设 2019 年进 口煤略低于 2018 年水平在 2 亿吨左右,2019 年煤炭供给量为 37.81+2.00=39.81 亿吨。

煤炭原煤产量(万吨)

数据来源:公开资料整理

2、2018 年开始煤炭需求走弱

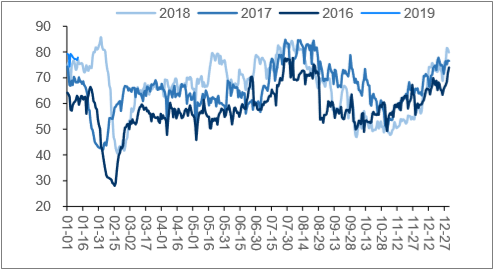

自 2016 年下半年煤价开启大幅上涨以来,沿海 6 大发电集团日耗大多数时间 和上年同期比都是正增长,只有2017年1月和2018年2月由于春节因素影响, 出现过日耗同比下降,期间煤价均出现下跌。2018 年 3 月和 7 月当日耗水平和 上一年接近的期间,煤价均是下跌的,日耗不及预期对煤价有一定冲击。2018 年 8 月至 12 月中旬,非供暖季日耗出现同比下降,说明需求开始走弱。

沿海 6 大电厂日耗走势

数据来源:公开资料整理

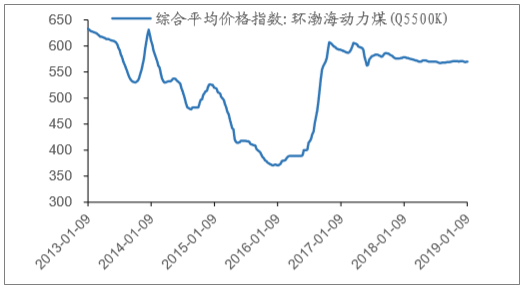

2019 年 1 月 9 日,环渤海 5500 大卡动力煤价格 570 元/吨,同比去年-8 元/吨, 环比上周+1 元/吨。秦皇岛 5500 大卡动力煤价格 585 元/吨,同比去年-134 元/ 吨,环比上周+5 元/吨。

2019 年 1 月 9 日,沿海 6 大电厂日耗 77.31 万吨,同比去年+5.81%,环比上 月+20.97%;沿海 6 大电厂煤炭库存 1362.39 万吨,同比+26.87%,环比上月 -24.58%;可用天数 17.62 天,同比+19.86%,环比上月-37.65%。北方三大港 口(秦皇岛、曹妃甸、京唐)煤炭库存合计 1228.10 万吨,同比+28.46%,环 比上月-10.32%。

近几周受过冬及气煤需求互补平滑影响,日耗同比去年有所上升;但是秦皇岛 煤价较去年同比下跌 134 元,市场预期未来的需求走弱会对煤价有一定下行压 力。

环渤海 5500 大卡动力煤价历史走势

数据来源:公开资料整理

环渤海 5500 大卡动力煤价 2018 年走势

数据来源:公开资料整理

秦皇岛动力煤价历史走势

数据来源:公开资料整理

秦皇岛动力煤价 2018 年走势

数据来源:公开资料整理

沿海 6 大电厂日耗走势

数据来源:公开资料整理

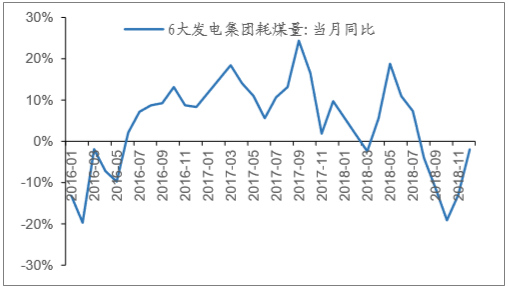

沿海 6 大电厂当月累计耗煤同比增速

数据来源:公开资料整理

沿海 6 大电厂煤炭库存

数据来源:公开资料整理

北方三大港口合计煤炭库存

数据来源:公开资料整理

五、2019中国火电行业发展趋势分析预测

2019年,我国经济不确定性增大,全社会用电量增速下行压力明显,另外,2017、2018年投资下滑对火电行业影响也将逐步显现。

2018年,我国全社会用电量62199亿千瓦时,同比增长8.5%,增速比上年同期提高2.0个百分点,根据中电联最新预测,2019年全年全社会用电量增长5.5%左右。

2018年,我国火电装机比重依然处于下滑趋势,全年新增煤电2903万千瓦、同比少投产601万千瓦,为2004年以来的最低水平,2019年,该趋势还将进一步延续。

2019年,火电市场总体状况难以改变,供给侧改革、电力市场改革对火电行业影响还将进一步加剧。2019年,我国火电行业面临诸多可能性。

1、我国火电装机容量“西高东低”的增长格局将延续

数据显示,2018年火电投资小幅度下滑,火电投资同比下降0.3%,但相对2017年火电投资同比下滑27.4个百分点,断崖式的下跌已经结束。受投资连年下滑影响,预计,2019、2020年,我国火电装机容量低速增长水平将延续。

分区域上看,2018年,火电装机容量超过6000万千瓦的火电大省中,仅广东、河南、山西增幅较高,同比增长268万千瓦、171万千瓦、173万千瓦。2018年,西北区域成为引领火电装机容量增长的重要增长极,陕西、宁夏分别达到3798万千瓦、2844万千瓦,同比增长734万千瓦、412万千瓦。值得关注的是,2018年,陕西迎来火电机组投运高峰期,大唐集团、华能集团、陕西省投资集团机组陆续投运,火电装机容量上升幅度占到全国幅的19.8%,陕西正在成为西北区域火电重要增长极。

考虑到“十三五规划”提出到2020年全国煤电装机规模力争控制在11亿千瓦以内,目前全国火电装机量已超过规划水平,面临极大的装机量增长压力。预计2017、2018年投产高峰过后,2019年,火电机组装机容量将保持相对稳定,电源结构转变将长期保持。

2019年,我国火电装机增速或将保持持续下滑态势,我国火电新增装机容量“西高东低”的格局将延续,但西北区域的巨量增幅将持续减少。

2、我国火电设备平均利用小时数下降概率提升

2018年,我国火电设备平均利用小时数总体提升较快。全国火电平均利用小时数为4361小时,同比提高143小时。分区域看,火电设备平均利用小时数上升的省份达到24个,广西上升幅度最高达717小时,其次是福建、甘肃,分别为673小时、588小时。而火电大省的山东、江苏则出现了小幅度下滑,下滑幅度分别为16小时、204小时。

2018年,受到我国经济总体回暖、“煤改电”等因素的影响,全国全社会用电量6.84万亿千瓦时,同比增长8.5%、同比提高1.9个百分点,为2012年以来最高增速。另一方面,近年来不断投资电网建设,电网规模稳步增长,跨省区输送能力大幅提升。

由于2019年经济增长不确定性增大,全社会用电量增速将会放缓,中国电力企业联合会预计,全年全社会用电量增长5.5%左右。全社会用电量增速放缓将成为影响2019年我国火电设备平均利用小时数的最主要因素。

2019年,受到供给侧结构改革影响,我国火电装机容量增速将进一步缩小,2017、2018年我国火电装机容量高峰已过,近年新完成火电投资项目投产速度慢于电力消费增速,且政策引导下非化石能源装机规模及占比快速提升,这将对提升火电设备平均利用小时数产生重要影响。

2019年,我国火电设备平均利用小时数或将出现一定幅度下滑,但是由于辅助服务市场建设提速,火电辅助服务职能将得到凸显,部分火电企业将分享这一改革红利。

3、电煤价格高位运行状况延续我国火电企业成本压力依然明显

2018年,我国电煤价格总体平稳。2018年2月份,我国电煤价格达到567.21元/吨顶峰,江西、广西电煤价格一度达到765.61元/吨、754.45元/吨峰值,当地发电企业面临较大的压力。3-5月份,电煤价格持续下调,达到515.39元/吨。下半年,我国电煤价格总体平稳。

2018年,煤炭成本在煤电总成本中占比较高,煤价波动对煤电企业盈利水平影响大。一方面煤炭价格波动会影响电力企业成本控制水平,另一方面煤价的大幅波动会带动火电上网电价的波动,进而影响电力企业收入水平。由于煤炭供给侧改革带动落后产能退出,煤炭供需结构调整导致煤价快速提升,煤电企业发电成本快速提升,同时由于上网电价偏低,煤电企业盈利能力明显下滑。

2019年,煤炭去产能步伐将持续推进,我国煤炭供需逆向分布格局更加凸显。我国煤炭的供需将从全国分布式(分散型)向西北区域区块化转变,而且这种逆向分布格局会越来越突出。随着我国去产能和生态环保政策的继续强力实施,东中部地区不断关井减产,2019年迎峰度夏、迎峰度冬,华东地区、东北地区电煤价格依然存在一定程度的上涨压力。

2019年,国家发改委、国家能源局刚刚发布的《关于积极推进电力市场化交易进一步完善交易机制的通知》以及《全面放开部分重点行业电力用户发用电计划实施方案》将会持续发挥效力。该政策实际将煤炭与电力价格矛盾向下游疏解,将价格传导至电力交易市场化流通环节,有助于缓解煤电企业周期性亏损压力。

预计,2019年,我国电煤市场供需总体平衡状况不会改变,电煤价格平稳趋势或还将进一步延续,但是局部地区、局部时段电煤供应紧张的风险依然存在,尽管会随着电力市场交易机制的完善,火电企业的压力也会得到小幅释放,火电企业依然面临挑战。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国火电行业市场全景调查及投资潜力研究报告

《2024-2030年中国火电行业市场全景调查及投资潜力研究报告》共十五章,包含2019-2023年浙江火电行业投资分析,2019-20231年广东火电行业投资分析,中国火电发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国火电行业现状分析:产业结构持续优化升级,短期内行业主导地位难以撼动[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)