宏观经济下行,各子行业增速放缓;收入争夺激烈,乳业两强增速紧咬不放;成本端均面临压力,下半年毛利率环比走低;费用率同比持续高位,淡季不淡成为常态;净利率受原奶价格和费用率上行而承压,乳业两强同比呈分化趋势;竞争激烈不改两强份额提升趋势。

2018年乳业两强经历了完全透支毛利的“价格战”,彼此不断消耗净利的情况下,预计将以蒙牛主体净利率持平和伊利单个位数利润增速收场。

一、两强业绩发展

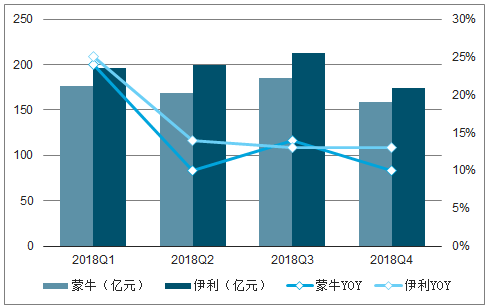

2018年两强单季度营收表图

数据来源:公开资料整理

两强Q4均进入了毛利率进一步承压阶段,同时费用率来看,根据调查数据显示,费用率比仍然处于高位,两强环比Q3将大概率提升。因此整体来说,Q4毛利率与费用率的差值预计仍然处于压制状态。

伊利Q4将受到原奶价格持续高位及产品结构优化对冲成本上行的效果而液态奶毛利率预计可能环比企稳,波动不大,而蒙牛尽管中高端原奶控制力度可能稍强于伊利,但是产品结构优化程度预计略低于伊利,主要依据在于我们终端跟踪来看其两大单品增速相较前三季度持续下降,且增速略慢于伊利对应大单品,尤其是在四季度安慕希线上线下投放费用压制下,纯甄增速预计环比下滑较多。因此,我们预计蒙牛液态奶毛利率可能仍倾向于承压,不过幅度不会太大,整体两强液态奶毛利率承压程度将在伯仲之间。

蒙牛整个Q4均保持着高费用率投放状态,无论是从第三方数据还是终端调研来看,线上线下活动促销依旧未见减缓,预计费用率较可能相对低位的Q3来看大概率呈现环比上行趋势,同时同比仍在高位。而伊利也被迫继续跟随保持高费用率状态,预计与蒙牛保持同样费用率上行趋势。如此即可很清楚的判断,两强Q4可能呈现因费用率环比上行,而净利率环比下行的趋势。则对于伊利来说,尽管Q4具备同期净利润低基数的优势,但由于费用率上行,Q4利润增速将不容乐观。而蒙牛因全年保持毛利率同比优势,因此尽管费用率环比上行,但大概率可进行对冲,继续实现Q4利润的向上增速,尽管这一增速将相较前三季度单季度增速可能有较大幅度下降。

2018年蒙牛单季度比率表(%)

数据来源:公开资料整理

2018年伊利单季度比率表(%)

数据来源:公开资料整理

二、行业竞争格局

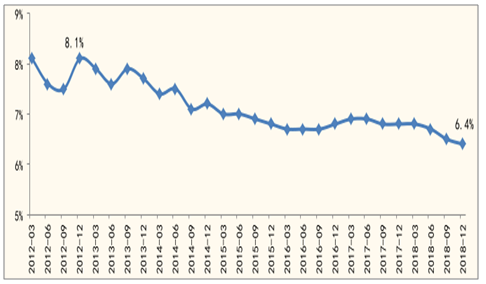

2018年GDP增速逐季持续下行,四季度环比下降0.1pct至6.4%,基本是近20年最低点。2018年前三季度,主要子行业增速持续放缓。三季度白酒环比增速+7.7%、啤酒环比增速+11.9%、乳制品环比增速+2.1%、调味品环比降速+0.6%,均处于低位。

2012-2018年GDP单季度增速趋势图(%)

数据来源:公开资料整理

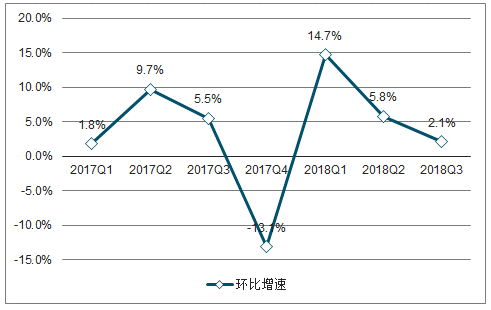

2017Q1-2018Q3乳制品板块单季度环比增速(%)

数据来源:公开资料整理

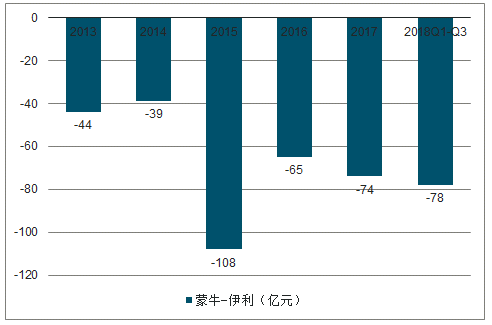

2018年因费用战凸显收入争夺异常激烈,打破2017年市场认为将趋缓的共识。主因市场未认识到收入争夺实质是长久以来两强的主要战略,而近年越发明显。本质是在收入差距不大的背景下,只要仍然存在收入差距,两强则均不会放弃收入争夺。

两强收入差距实质为弱势方收入追赶动力

数据来源:公开资料整理

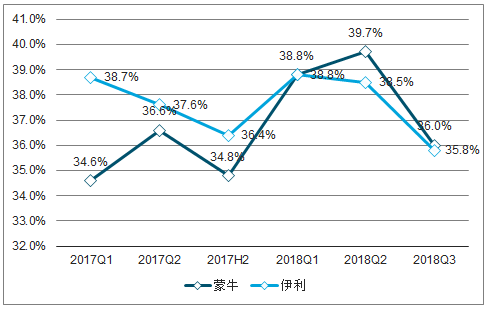

2018H2,奶价开始趋于环比和同比提升,相对于上半年和去年同期,两强均面临了成本压力。

2018Q3蒙牛、伊利毛利率环比预计分别下降3.7pct和2.8pct,而伊利了同比还下降了1.7pct升,蒙牛由于成本结构改善预计同比提升2pct左右。

成本压力成为主要矛盾推动毛利率预计环比下降程度高于伊利,不过预计毛利率绝对值仍然高于伊利,但均处于环比下降通道。

2018Q3两强毛利率预计均环比下降(%)

数据来源:公开资料整理

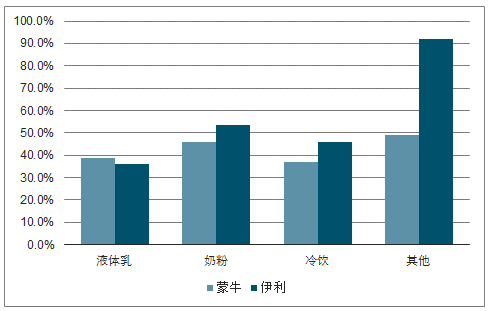

2018H1两强分业务毛利率对比(%)

数据来源:公开资料整理

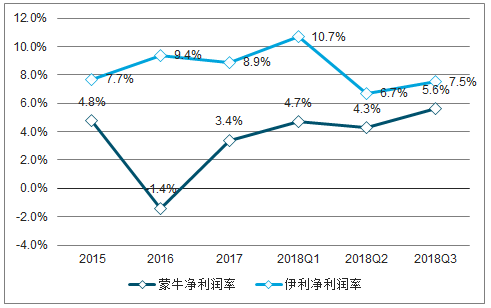

2018年费用率呈现两大特征:(1)季度间有所波动,但整体保持同比高位;(2)二、四季度淡季月份均不淡,两强费用率依然保持高位。

根据调查数据显示,预计费用率持续提升,而毛利率仍然承压下,两强净利率环比继续下降,不过从同比来看,预计伊利净利率同比也呈下降趋势,而蒙牛毛利率同比优势仍然存在对冲了费用率上行,使得净利率同比预计仍然呈上升趋势。

2015-2018年两强净利率

数据来源:公开资料整理

预计两强份额均能够得到提升,其中伊利提升会较快(与上半年有关速),蒙牛会较慢(与蒙牛液态奶增速1-10月低于伊利有关,但两强之间竞争也在不断抢占别家份额,如光明)。

三、行业发展趋势

1998-2018年GDP增速走势(%)

数据来源:公开资料整理

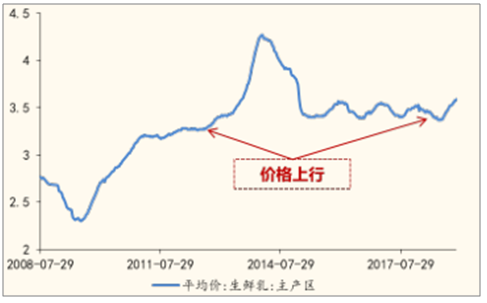

2014年、2016年和2018年下半年三时期面临负面因素基本相同且最多:三时期均面临宏观经济下行、收入争夺趋向激烈、原奶价格和费用率持续提升的边际负向变化。

2008-2018生鲜乳主产区价格走势(元/公斤)

数据来源:公开资料整理

2018年时,原奶价格上行和费用率提升均对两强净利率造成压力,不过伊利承压下行,而蒙牛承压上行。

2015-2018H1伊利产品品牌结构占比

数据来源:公开资料整理

2015-2018H1蒙牛产品品牌结构占比

数据来源:公开资料整理

GDP、基数:GDP预计大概率下行,2019年两强尤其是上半年将面临高基数;原奶价格:在供需持续紧平衡下,预计持续温和上涨。,两强收入争夺程度其实与两强收入差距有直接关联,也与竞争战略有直接关系,最终的微观变化都与公司本年度拟采取的策略有关系。费用率的结构发生变化,2019年,作为伊利利润部门的奶粉业务因更加需要保利润而减少费用投放,将使得奶粉业务在本身面临奶粉行业和竞争格局变化下更难以实现收入增速大幅提高以支撑整体增速,叠加大单品增速影响,预计产品结构优化程度会放缓;而蒙牛尽管有君乐宝业务增速的提高对产品结构的优化,但由于大单品增速是否会在预期聚焦后实现同比提升进而对产品结构产生优化效果还未知,我们更倾向于与伊利产品结构优化程度预判一致。

整体增速有望在逆势下与伊利拉近差距,进入12%-13%增速区间是有可能的,但是要实现超越伊利的增速预期短期将较为困难。

乳制品行业未来仍然有非常大的发展空间(目前仅是两强在常温领域的争夺),两强常温的竞争也不会是永远处于焦灼度最高的状态,乳制品行业还有太多升级之路要走,还有太多集中度提升的机会,还有太多发展壮大走向国际的机会。布局当下,这个“最坏”但又“最好”的时代,将具有非常重要且长远的意义。

2019年全年来看,两强净利率可能部分时期将处于承压状态,传导到估值和股价上将呈现同样状态,但更考验短期把握机会能力,因为趋势性机会将会较少。2019年较以往更加密集和全面的追踪和调研将是重中之重。

相关报告:智研咨询发布的《2019-2025年中国乳制品行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乳业行业市场现状调查及投资前景研判报告

《2024-2030年中国乳业行业市场现状调查及投资前景研判报告 》共十一章,包含2019-2023年世界乳品市场形势分析,乳业行业前景预测,乳业行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![蒙牛乳业董事会重组,蒙牛创始人牛根生辞任,将主要投入慈善工作[图]](http://img.chyxx.com/2021/12/L9104AXOL3_m.jpg?x-oss-process=style/w320)