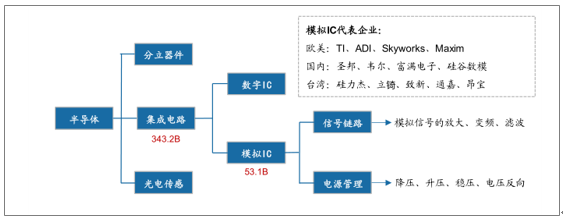

模拟IC属于集成电路的子分类。按照处理信号形式的不同,集成电路可分为模拟按照处理信号形式的不同,集成电路可分为模拟IC 和数字IC 。其中模拟IC 约占集成电路市场规模的15% 左右,2017年市场规模大约为年市场规模大约为531亿美元。

模拟IC 为集成电路重要组成

资料来源:智研咨询整理

模拟IC和数字IC虽然同属于集成电路,但处理信号类型和行业特点却具有较大差别。根据处理信号不同,集成电路可分为模拟IC和数字IC,处理信号为模拟信号的集成电路均可定义为模拟处理信号为模拟信号的集成电路均可定义为模拟IC。

模拟IC:处理连续性的声、光、电、电磁波、速度和温度等自然模拟信号的集成电路为通常意义上的模拟IC。产品类型按照功能主要分为信号链路芯片和电源管理芯片两类,代表公司有德州仪器、ADI等。

数字IC :处理离散的电学“1”和“0”信号的数字信号的集成电路为通常意义上的数字IC。产品类型按照功能主要分为存储器、逻辑IC和微型元件,代表公司为intel、高通、美光等。

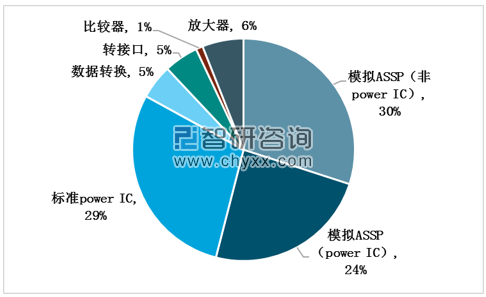

模拟IC中电源管理芯片为主要占比。由于基本上电子系统均需供电,因此电源管理芯片占模拟IC整体比例较高,2017年约占53%(标准power IC和模拟ASSP用途的power IC)。电源管理用途在家电、工业用途相对较为成熟,技术更新迭代较慢,技术壁垒相对较低,国内布局厂商较多,包括圣邦股份、矽力杰、韦尔股份、富满电子、中颖电子等。

信号链路芯片可细分为非power IC的模拟ASSP、放大器、比较器、数据转换芯片等,2017年占比47%,国内布局厂商较少,以华为海思、圣邦股份为主。

2017年模拟IC 细分市场占比

资料来源:智研咨询整理

对比数字 IC ,模拟 IC 具备独特属性

虽然数字IC和模拟IC同属于集成电路范畴,但两者的基本工作原理截然不同,基本的工作原理的差异决定了数字IC和模拟IC不同的产品特性、设计思路、工艺选择以及市场分布情况。模拟集成电路行业具备以下四大特点: 需求端:下游需求分散,产品生命周期较长。供给端:偏向于成熟和特种工艺,八寸产线为主供给。竞争端:竞争格局分散,厂商之间竞争压力小。 技术端:行业技术壁垒较高,重经验以人为本。

模拟IC 行业特点

模拟IC产品种类分为信号链路与电源管理两大模块,在各大电子系统基本上都会使用到,涉及下游应用有通信、汽车、工控医疗、消费类家电产品等。在数字电路系统中也会提供电源管理、稳压等功能。因此模拟IC应用更为广泛分散。产品布局层面上,数字企业主要针对“明星下游”主要布局,实现公司的快速成长,模拟单一下游市场规模相对较小,因此企业通过广发布局实现营收和市占率提升。

模拟IC产品生命周期较长,一旦切入产品便可以获得稳定的芯片出货量。需求层面:模拟类产品下游汽车、工业用途要求以可靠性、安全行为主,偏好性能成熟稳定类产品的同时资格认可相对较为严格,一般不低于一年半。

供给层面:先进制程对于模拟类产品推动作用较小,基本不受摩尔定律推动,因此模拟类产品性能更新迭代较慢。因此模拟类产品生命周期较长,一般不低于10年。著名的音频放大器芯片NE5532生命周期长达30年,至今依然是多款音响设备的标配芯片。

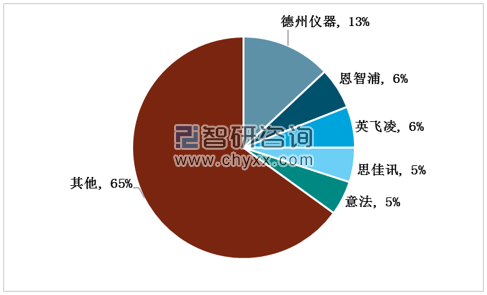

弱竞争:模拟厂商间竞争压力较小,毛利率稳定。模拟集成电路行业下游需求分散、厂商产品重叠率较低、芯片生命周期较长。因此不同于数字企业依靠工艺进步提升产品性能,抢占“明星下游”实现市占率提升的重资本打法,模拟企业间的竞争压力相对较小,竞争格局相对分散,厂商产品种类繁多(德州仪器具备10万款模拟集成电路芯片),依靠庞大分散的下游需求实现营收增长,同时厂商毛利率水平具备常年稳定的特性。

2017 年中国大陆市场模拟IC 厂商份额

资料来源:智研咨询整理

工艺:数字偏好CMOS 先进制程实现性能提升,模拟IC工艺多样,其成熟制程和特殊工艺导致模拟工艺多样,其成熟制程和特殊工艺导致模拟IC 生产线以8 寸晶圆为主。

模拟IC 采用成熟制程或特殊工艺,供给以8 寸产线为主。CMOS工艺65nm以下模拟设计面临无法实现高增益和工艺失配过大问题。

因此目前在无需与数字电路SOC集成设计场景下,使用大尺寸CMOS工艺或高增益低噪声三五族半导体工艺依然为模拟工艺主流选择,其中著名的锐迪科GSM-PA芯片RDA6212便使用了GaAs工艺实现了高效率和低功耗。

代工晶圆以8寸产线为主,全球仅有TI 拥有两条12 英寸晶圆产线。

不同IC 产品的工艺制程选择

工艺 | 常用场景 | 成本 | 特性 |

CMOS | 数字电路/模拟电路 | 超低 | 高集成度、低功耗 |

Bipolar | 高精度模拟电路 | 较低 | 低噪声、良好动态范围 |

BiCMOS | 高精度低功耗混合电路 | 较高 | 集合CMOS工艺和Bipolar工艺特点 |

SiGe | 高频模拟电路 | 中 | 高频、良好动态范围 |

GaAs | 高频,高功率放大器 | 中 | 低集成、高功率 |

GaN | 高频,高功率放大器 | 高 | 高频高效率,价格高 |

InP | 高频模拟/射频 | 高 | 低集成、超高频 |

资料来源:智研咨询整理

根据目前我国集成电路以及智能电子设备的发展情况来看,持续到2020年,模拟电路下游应用中通讯模拟芯片和汽车电子将呈现最快年复合增长率,分别为7.4%和7.0%。模拟电路整体市场规模2017年到2022年将呈现6.6%的年复合增长率,高于集成电路5.1%的年复合增长率水平。

模拟IC高复合增长率

资料来源:智研咨询整理

模拟电路行业下游需求分散,受单一下游影响较小,因此在智能手机逐渐成熟的大背景下,依然可以实现市场规模的逆势上涨。市场 短期受益5G通讯变革下的基站数目增加与智能手机射频前端链路的结构性变化,长期受益汽车电动化大趋势。模拟电路行业依然具备较的高成长空间。

2017年模拟IC 下游分类占比格局

资料来源:智研咨询整理

短期:5G 通讯变革,基站放量,智能手机射频前端变革拉动市场规模提升5G 来袭,频段改变促使基站、手机芯片升级放量。5G通信相比4G通信对于传输速率有了更高需求,因此频率向高频迁移。目前根据各国频谱规划,低频(6G以下)和高频(6G以上)合计5个频段都可用于5G通讯,应用场景略有区别。

2017年11月14日,工信部发布国内5G系统频率使用规划,将3300-3600MHz和4800-5000MHz确定为5G系统工作频段。频段改变对于基站、手机提出更高的需求,同时5G mMTC用途(大规模物联网业务)有望带动IOT应用进一步深入。预测2019 年通讯类模拟芯片占比大约为38.5%。

高频信号衰减加剧,短期基站放量确定性显著。由于高频电磁波信号在空气中衰减加速,因此需要建设更多的基站来实现覆盖率的提升。因此5G宏基站建设数量为4G宏基站的1.5倍左右。同时无论是独立组网模式还是非独立组网模式,都会率先进行基站建设,因此短期内便会实现对模拟IC电路的电源管理和射频相关电路的拉动作用,预计19年便可以实现快速放量。同时由于毫米波频段衰减更为剧烈,同时毫米波基本不具备衍射能力,因此若采用室内布局或室外大数据热点区域布局,则数量将实现爆发式增长。

智能手机受益频段数目增加,射频前端链路ASP 有望实现提升。通信速率的提升主要由于通讯有效传输带宽的提升,更高的有效传输带宽可以实现更高的传输速率,这也导致4G手机相比3G、2G手机支持频段。

根据智研咨询发布的《2019-2025年中国集成电路测试行业市场行情动态及投资战略咨询报告》数据显示:5G手机为实现更高传输速率,同时向下兼容4G、3G通讯模式,支持频段数将达到30个,相比4G支持的15个频段数目提升一倍,同时MIMO技术和CA技术也将带来射频前端芯片价值量的提升,预计5G手机射频前端价值量大约为25美元。

5G 智能手机射频前端价值量为25 美元

资料来源:智研咨询整理

IOT 进入应用深水区,市场空间不断扩大。IOT并非新概念,在穿戴时设备、共享单车、智能抄电领域均早有应用。但目前IOT缺乏行业标准性的通信协议,各细分市场较小但性能要求严苛。据国际电信联盟(ITU)发布的5G愿景,5G将有三大应用场景:eMBB,mMTC和URLLC,其中mMTC即是对应大规模物联网业务,同时我们认为5G将会逐渐促进IOT通讯协议的标准化统一,将降低企业布局分散IOT市场的难度,物联网有望接力智能手机成为下一代智能硬件的爆发领域。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国模拟IC行业市场全景调查及投资前景评估报告

《2024-2030年中国模拟IC行业市场全景调查及投资前景评估报告》共八章,包含中国模拟IC产业链结构及全产业链布局状况研究,中国模拟IC行业重点企业布局案例研究,中国模拟IC行业市场前瞻及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国模拟IC行业全景速览:市场需求持续扩张,国内模拟IC自给率有望提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年全球及中国模拟IC行业市场规模及格局分析:欧美日企业主导市场,国产企业进步空间较大[图]](http://img.chyxx.com/2021/12/E2532ELJDM_m.png?x-oss-process=style/w320)