2000年以来,全国商品住宅均价年均增8.6%,城镇居民人均可支配收入年均增10.6%,房价上涨幅度小于收入增长幅度,房价收入比整体呈下行趋势。2018年全国房价收入比7.3,相比2014年上升0.4,但处于历史最低25%分位。

一、政策环境

1.政策的连续性和稳定性,精准调控

2017年10月十九大:多主体供给、多渠道保障、租购并举。抑制房地产投资,加快建立长效机制、加快住房制度改革,保持房地产平秶发展。2018年3月两会工作报告:落实地方主体责任,建立健全的长效机制。2018年7月中夬政治局会议:因城施策、引导预期整治市场秩序。2018年12月:五个坚持、六个稳。

2018政策,仍坚决遏制房价上涨到以稳为主。2019年调控定调:基调:保持调控政策的稳定性和连续性,发调:“一刀切”调控放松

2.金融方面:四次降准,属于定向调控,货币政策保持稳健中性开发。

对于楼市而言:1)降低贷款成本,对于部分开发商获取商业银行信贷有积极的作用;2)降准后或将刺激银行对于个人按揭贷款发放力度的增加;3)降准将房地产行业创新业务,包括共有产权房,长租公寓项目、农村集体建设用地发展等,提供良好的贷款政策支持;利好房地产领域癿供给侧结极性改革的发展。

全国各线城市持续高压,四季度部分城市出现政策松动迹象。

二、宏观经济,经济下行,物价总体稳定

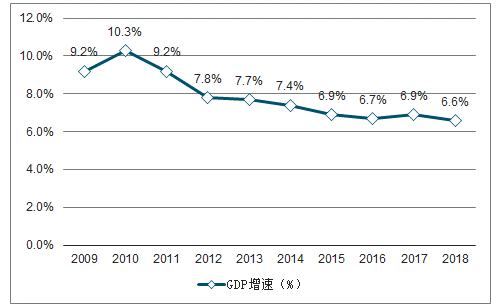

2018年,中国国内生产总值为90万亿元,比上年增长6.6%,虽比上年回落0.2个百分点,但仍实现了6.5%左右的经济预期增长目标。

2018年,CPI比上年上涨2.1%,涨幅比上年扩大0.5个百分点,延续了2012年以来的温和上涨态势;1、2月是受春节影响,部分价格上涨,5月开始受国际原油波动影响,上涨幅度明显,年末受全年居民消费结极升级和劳动力成本上升等因素影响,全年服务价格上涨2.5%涨幅比上年回落0.5个百分点,是核心CPI涨幅回落的主要原因。

2018年,PPI比上年上涨3.5%,涨幅比上年回落2.8个百分点;5月仹之后,受国际原油价格大幅度上涨等因素影响,PPI涨幅有所扩大,6月仹上涨至4.7%,为全年涨幅高点。

2008-2018年前三季度全国GDP及其增速年度走势

数据来源:公开资料整理

2018年全国CPI、PPI增速走势图

数据来源:公开资料整理

三、房地产开发投资情况

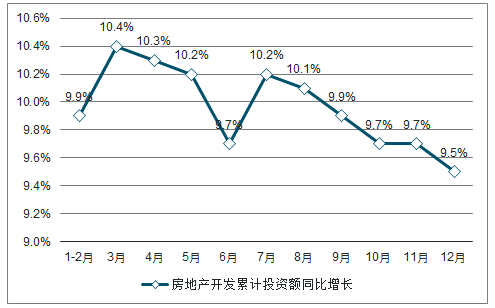

经济增速放缓需要宽松的货币环境,2018年虽经历四次降准,货币政策中性,主要基调定向宽松,但未传导至房地产行业,房企融资和消费贷款仍然困难。

2018年全国房地产开发企业国内贷款情况

数据来源:公开资料整理

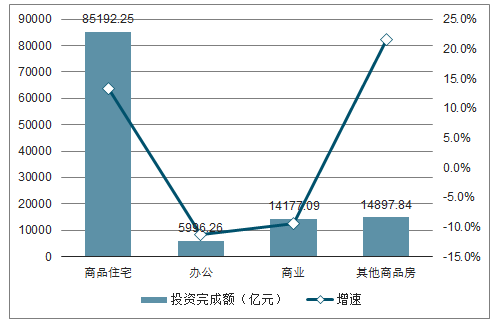

2018年全国投资额为12万亿,同比去年增长9.7%为四年来最高水平;2018年全年投资增速震荡下滑,二季度、三季度均出现小幅回落,当前投资增速基本稳定在9.7%。商品住宅共完成投资70370亿元,同比增长13.7%,占房地产投资的主要地位。

2018年各物业类型投资额图

数据来源:公开资料整理

2012-2018年全国房地产企业投资情况

数据来源:公开资料整理

2018月度全国房地产企业开収投资走势情况

数据来源:公开资料整理

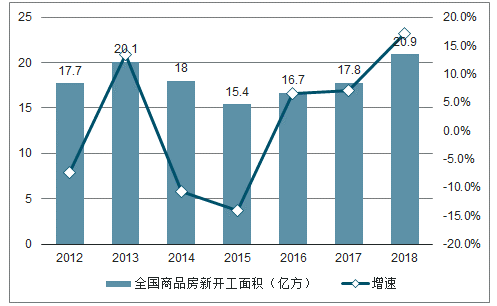

2018年全国商品房新开荒面积为20.9亿方,同比增长17.2%,自2015年以来,新开荒面积增速持续加快,目前达到近6年新高。

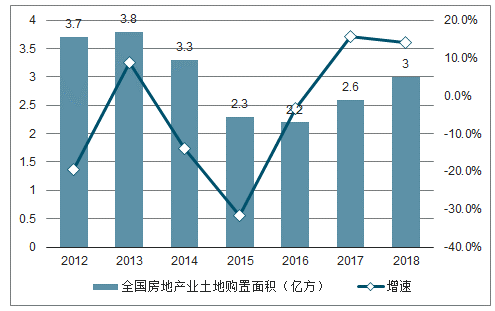

2018年全国房地产业土地购置面积约3亿方,同比增长14.2%;增速总体呈平稳上升态势,一季度同比增长0.5%,上半年同比增长7.2%,全年同比增长14.2%。

2012-2018全国商品房新开工面积情况

数据来源:公开资料整理

2012-2018年房地产业土地贩置面积情况

数据来源:公开资料整理

四、房产销售情况

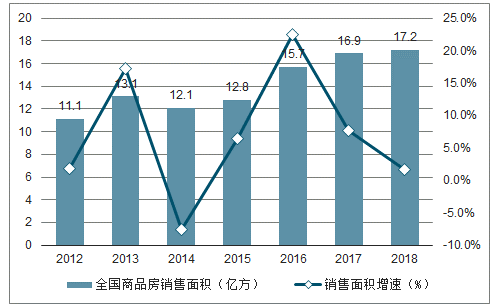

2018年全国商品房销售有面积约17.2亿方,达到最高峰,同比增长1.7%,比去年全年回落6个百分点;月度来看,销售面积增速呈M形状,7月达到最顶点,之后大幅下滑,到年末才有平稳趋势。

2012-2018年全国商品房销售面积走势

数据来源:公开资料整理

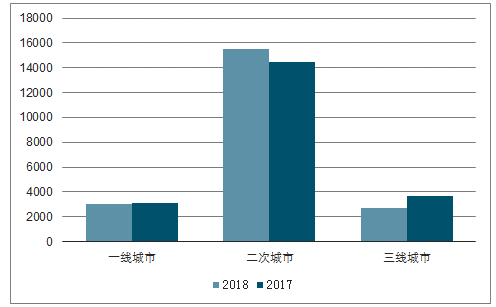

2018年楼市总体成交量较2017年上升2.88%。2018年,中央坚持因城施策,促进供求平衡,合理引导预期,整治市场秩序,调控效果显著,房地产市场平稳健康发展;一线城市楼市总体成交量相比2017年微降3%,二线城市楼市总体成交量同比上升7%,三线城市楼市总体成交量同比下降12%。一、三线多数城市退热,楼市回归理性。

2017-2018年各线城市商品住宅销售面积对比情况

数据来源:公开资料整理

五、发展趋势分析

全国维持稳定,经济六稳(稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期),楼市三稳(稳地价、稳房价、稳预期)。

精准调控,夯实城市政店主体责任,中央短时间内开会统一取消限贩、限贷、限售等政策;中性的货币政策短时间可能不会改变,定向宽松的落脚点仍然在实体经济;住房不炒定位不变,房子回归居住属性,多主体供给,租售并举,解决大城市住房紧张问题,建立房地产长效机制,稳定市场预期;市场监管仍然严厉,市场秩序整顿仍然持续加强;中央经济工作会议部署2019年工作,要极建房地产市场健康发展长效机制,因城施策、分类指导,完善住房市场体系和住房保障体系。

根据调查数据市场情况,结合政策导向,预测2019年房产供应超过3000万方,成交2500万方,均价企稳。

相关报告:智研咨询发布的《2019-2025年中国房地产服务行业市场发展态势及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。