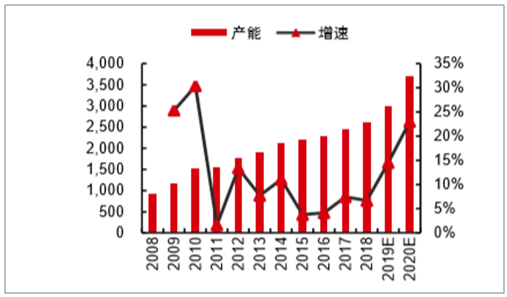

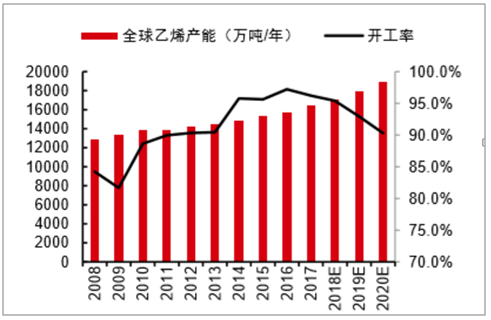

一、中国乙烯产能及其预测

2019 年,根据统计,国内有浙江石化、中国石化湛江项目等多个石脑 油裂解制乙烯项目和煤/甲醇制烯烃项目集中投产,有效新增产能预计为 250 万吨以上,为 近几年最高水平。而检修方面,2019 年时检修小年,集中在 5-8 月份。简单估算, 2019 年有效产量贡献约 180 万吨左右(按照新装置 90%开工率假设),高于 2018 年的 70 万吨,下半年压力大于上半年。

中国乙烯产能及其预测(万吨/年)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国乙烯行业市场深度评估及市场前景预测报告》

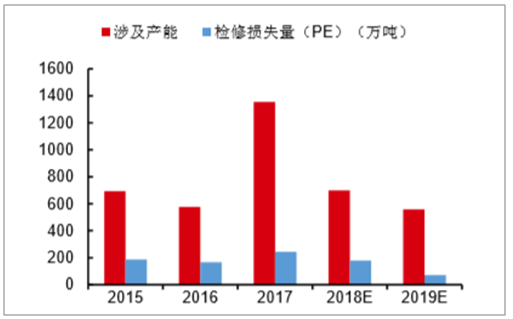

近几年聚乙烯检修涉及产能及影响量估

数据来源:公开资料整理

二、美国低成本产能在路上,世界乙烯开工率将小幅下降,亚太压力最大

二、世界乙烯行业发展预测

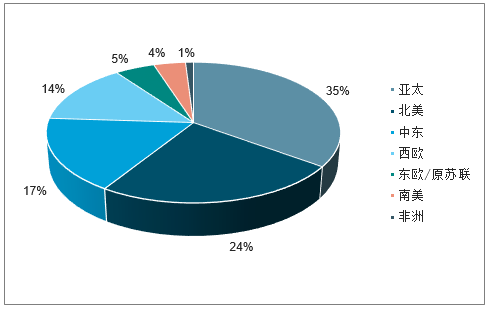

1、世界乙烯产能大幅增长,新增产能主要来自北美和亚太。

2017年,世界新增乙烯产能725万吨/年,总产能达1.69亿吨/年,同比增长4.3%。

世界乙烯格局维持亚太、北美、中东和西欧四分天下之势,北美、亚太占比提升。2017年,亚太地区乙烯产能达5806万吨/年,在世界总产能占比升至35%;北美乙烯产能约为3960万吨/年,占比升至24%。

世界乙烯原料轻质化趋势明显。2017年,全球以石脑油为原料生产乙烯的比例从2016年的56%下降到53%左右,乙烷的比例从17%上升至20%左右。

世界乙烯产能分布占比

数据来源:公开资料整理

2、北美第一波乙烷裂解建设项目陆续投产

2017年美国有三套乙烷裂解制乙烯装置建成投产,合计产能达320万吨/年。

西欧、日本乙烯产能调整步伐放缓,着力提高装置灵活性。2017年,西欧、日本乙烯生产商抓住亚洲市场需求和美国飓风引发供应紧张的时机加大乙烯生产。

“一带一路”国家继续推进乙烯项目建设。印度、东南亚、原苏联地区均提出扩大乙烯产能计划。虽然中东地区暂时没有新增产能投产,但一批乙烯项目仍在规划或建设中。

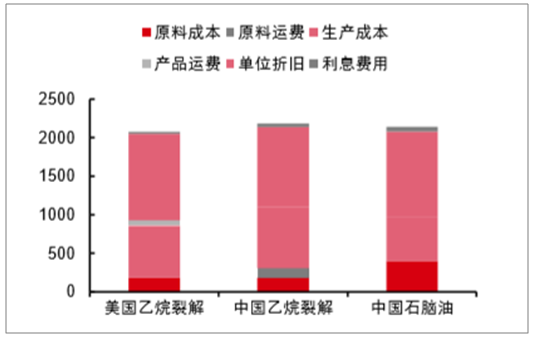

2018 年开始,美国乙烷(轻烃)裂解制乙烯项目进入集中投放集中期,预计 18-20 年累计投产 1200 万吨/年以上。估算美国乙烷裂解项目生产的聚乙烯成本较石脑油路 线成本低 50 美元/吨左右,其低廉成本将对全球乙烯市场带来冲击。

从贸易结构上来看,亚洲东北亚地区是目前全球唯一的乙烯净进口地区。未来几年, 全球新增乙烯产能主要集中在北美和中国、俄罗斯,中东的产能增速放缓。能够接纳美国 大量产能的只有东北亚市场,该市场面临较大冲击

美国乙烯项目投产能力(万吨/年)

数据来源:公开资料整理

主要乙烯装置成本比较

数据来源:公开资料整理

3、世界乙烯行业发展展望

世界乙烯继续较快增长,原料更加轻质化。2018年世界新增乙烯产能850万吨/年,达到1.78亿吨/年。

从长远看,全球对乙烯衍生物的需求有较大增长空间。2020~2030年,全球还需要增加乙烯总产能5000万吨/年。

甲烷直接制乙烯技术正在酝酿工业化突破,受到全球关注。由于甲烷制乙烯可使乙烯成本陡降700~2200元/吨,若甲烷直接制乙烯装置工业化成功,煤制烯烃企业将受到很大的冲击。

2015-2020 年全球乙烯贸易

数据来源:公开资料整理

美国聚乙烯成本优势(美元/吨)

数据来源:公开资料整理

2018-2020 年美国主要乙烯新建项产能情况

数据来源:公开资料整理

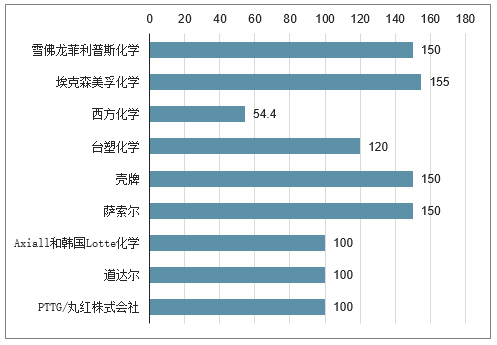

2018-2020 年美国主要乙烯新建项详情

公司名称 | 产能(万吨/年) | 原料 | 地点 | 计划建成年份 | - |

雪佛龙菲利普斯化学 | 150 | 轻烃 | 得克萨斯州CedarBayou | 2018 | 雪佛龙菲利普斯化学 |

埃克森美孚化学 | 155 | 轻烃 | 得克萨斯州贝敦 | 2018 | 埃克森美孚化学 |

西方化学 | 54.4 | 轻烃 | 得克萨斯州Ingleside | 2018 | 西方化学 |

台塑化学 | 120 | 轻烃 | 得克萨斯州波因特康福特 | 2019 | 台塑化学 |

壳牌 | 150 | 轻烃 | 宾夕法尼亚州Mocaca | 2019 | 壳牌 |

萨索尔 | 150 | 轻烃 | 路易斯安那州查尔斯湖 | 2019 | 萨索尔 |

Axiall和韩国Lotte化学 | 100 | 轻烃 | 路易斯安那州 | 2019 | Axiall和韩国Lotte化学 |

道达尔 | 100 | 轻烃 | 得克萨斯州阿瑟港 | 2019 | 道达尔 |

PTTG/丸红株式会社 | 100 | 轻烃 | 俄亥俄DillesBottom | 2020 | PTTG/丸红株式会社 |

数据来源:公开资料整理

2018-2020 年中国主要乙烯新建项产能情况

数据来源:公开资料整理

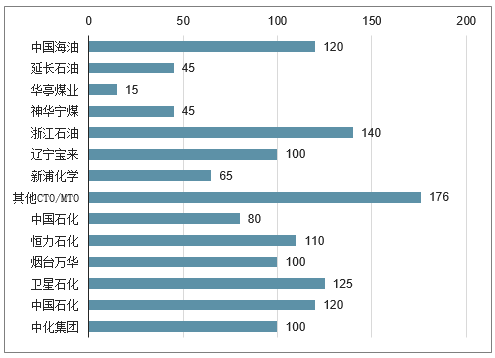

2018-2020 年中国主要乙烯新建项详情

公司名称 | 产能(万吨/年) | 原料 | 地点 | 计划建成年份 |

中国海油 | 120 | 石脑油 | 惠州 | 2018 |

延长石油 | 45 | 煤 | 陕西 | 2018 |

华亭煤业 | 15 | 煤 | - | 2018 |

神华宁煤 | 45 | 煤炭 | 宁夏 | 2018 |

浙江石油 | 140 | 石脑油 | 舟山 | 2019 |

辽宁宝来 | 100 | - | - | 2019 |

新浦化学 | 65 | 轻烃 | - | 2019 |

其他CTO/MTO | 176 | 煤/甲醇 | - | 2019 |

中国石化 | 80 | 石脑油 | 湛江 | 2020 |

恒力石化 | 110 | 石脑油 | 大连 | 2020 |

烟台万华 | 100 | 轻烃 | 烟台 | 2020 |

卫星石化 | 125 | 轻烃 | 连云港 | 2020 |

中国石化 | 120 | 石脑油 | 古雷 | 2020 |

中化集团 | 100 | 石脑油 | 泉州 | 2020 |

数据来源:公开资料整理

2018-2020 年全球其他国家主要乙烯新建项产能情况

数据来源:公开资料整理

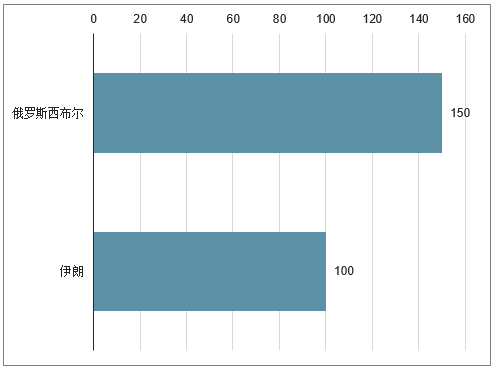

2018-2020 年全球其他国家主要乙烯新建项详情

公司名称 | 产能(万吨/年) | 原料 | 地点 | 计划建成年份 |

俄罗斯西布尔 | 150 | 轻烃 | - | 2020 |

伊朗 | 100 | 石脑油 | - | 2020 |

数据来源:公开资料整理

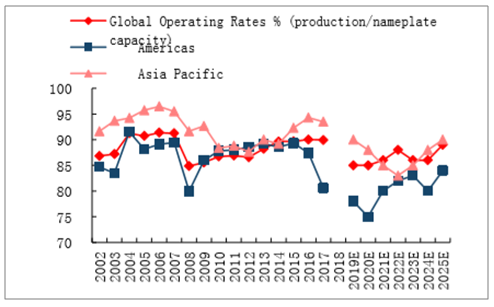

随着新产能的投放,全球乙烯开工率将从2017年的96%下降到92%左右。 根据预计,2019-2020 年,全球乙烯开工率从 2017 年的 90%附近降至 85% 附近,开工率仍然保持在 80%的荣枯线以上。

但是亚太地区开工率因外部进口和自身产能释放因素开工率将从 17 年的 81%左右降 至 2020 年的 75%左右,在荣枯线下运行,2021 年以后将逐步回升。

全球乙烯开工率预测

数据来源:公开资料整理

全球乙烯产能预测

数据来源:公开资料整理

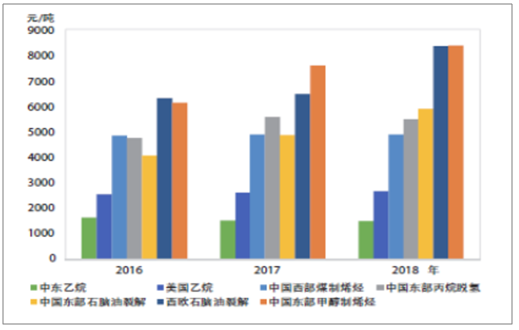

国内高成本 MTO、西欧石脑油路线项目面临较大冲击。估算,70 美元/桶油价下, 国内甲醇制烯烃项目、西欧石脑油裂解项目完全成本较中国东部石脑油路线成本高 30%。 石油化学规划院统计数据显示,2016 年,国内高成本甲醇制烯烃项目乙烯产量约 150 万 吨,开工率约 75%;2017 年,西欧 2000 万吨产量中 1400 万吨属于成本较高的石脑油路 线。2017-2020 年美国低成本项目投产产能 1500 万吨左右,新项目投产对高成本产量冲击最大。

2016-2018 年世界主要地区乙烯装置理论不含税完全成本

数据来源:公开资料整理

2019 年为好莱坞影片大年,片单较为饱满。目前已经定档大片数量和质量较为可观,其中大部分有望明年引进国内,为明年票房大盘增长提供动力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乙烯行业市场全景调研及未来趋势研判报告

《2024-2030年中国乙烯行业市场全景调研及未来趋势研判报告》共八章,包含中国乙烯产业链结构及全产业链布局状况研究,中国乙烯行业重点企业布局案例研究,中国乙烯行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。