一、汽车行业整体销量出现负增长

2018 年 1-11 月汽车累计销量出现负增长,受多方面因素影响。2018 年 1-11 月,汽车累计销量 2538 万辆, 同比下降 1.94%;其中,乘用车累计销量 2144 万辆,同比下降 2.95%,商用车累计销量 394 万辆,同比增长 3.93%。 受宏观经济等多方面因素影响,汽车销量多年以来首次出现负增长,标志着我国汽车行业已经结束高速成长期, 进入了缓慢增长期。

汽车行业历年销量增速

- | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018年1-11月 |

汽车 | 22.38% | 6.70% | 45.46% | 32.37% | 2.45% | 4.33% | 13.87% | 6.86% | 4.71% | 13.58% | 3.59% | -1.94% |

乘用车 | 22.32% | 7.27% | 52.93% | 33.17% | 5.19% | 7.07% | 15.71% | 9.88% | 7.34% | 14.88% | 1.86% | -2.95% |

商用车 | 22.55% | 5.25% | 26.23% | 29.90% | -6.31% | -5.49% | 6.40% | -6.51% | -8.97% | 5.66% | 15.10% | 3.93% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车行业市场深度评估及市场前景预测报告》

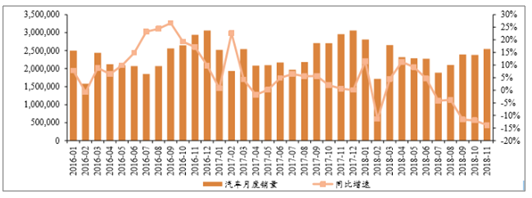

2018 年 7-11 月,汽车月度销量依次分别是 189 万辆(-4.16%)、 210 万辆(-3.78%)、 239 万辆(-11.63%)、 238 万辆(-11.97%)、 255 万辆(-13.86%)。自 2018 年 7 月起出现负增长,下半年连续多个月份销量负增长。

汽车月度销量及变化

数据来源:公开资料整理

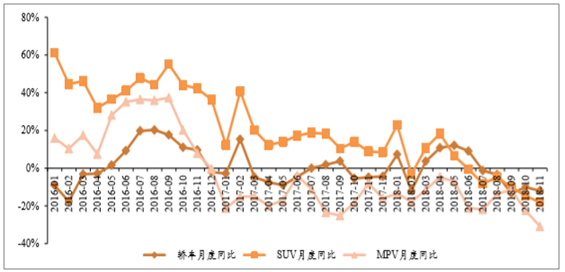

受市场整体行情影响,乘用车行业内各个子行业销量增速均呈现下降趋势。轿车子行业销量增速走势较为稳 定,销量略有下滑,2018 年 1-11 月下降 1.50%。SUV 方面,近年来保持高速发展,在各子行业中降幅最少,但 2018 年 1-11 月下降 1.14%, SUV 的压力来自两个方面:(1)从总量上来看,汽车消费进入增购、换 购阶段,需求多样化,SUV 市场空间趋于饱和。(2)SUV 综合成本高,最先受经济冲击。从车价、油耗上来看, 同级别 SUV 明显高于轿车。所以外部经济下行,加上油价增加,SUV 最先受到冲击。受中大型 SUV 挤占市场 影响,MPV 销量仍呈现大幅下滑态势,2018 年 1-11 月销量下降 16.45%。

乘用车子行业历年销量增速

数据来源:公开资料整理

轿车和 SUV 占乘用车比例有所上升,分别为 49.9%和 42.7%。2018 年 1-11 月,乘用车累计销量 2144 万辆, 其中轿车累计销量1049万辆(-1.50%),占乘用车累计销量的49.88% (+0.91pct) , SUV 累计销量899万辆(-1.14%), 占乘用车累计销量的42.74% (+0.32pct),MPV累计销量155万辆(-16.45%),占乘用车累计销量的7.38% (-1.24pct)。 轿车销量增速变化最为稳定,一方面是由于去年市场下滑严重,形成了相对较低的基数;另一方面,供给端提供 了更多性价比高的产品,推动了轿车市场有更好表现。而作为增长主要动力的 SUV,自 4 月起销量呈下降趋势, 且降幅大于轿车。

乘用车分类别月度销量增速

数据来源:公开资料整理

受乘用车购臵税优惠政策的影响,2016 年小排量(1.6L 及以下排量)乘用车增速高于 1.6L 以上。2017 年则 相反,小排量增速低。2018 年开始购臵税的影响已经完全消除,两者的销量增速趋于相同。

乘用车分排量月度销量变化

数据来源:公开资料整理

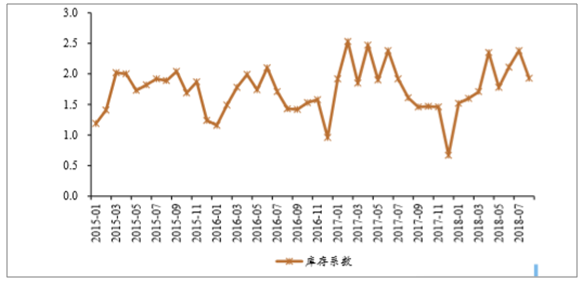

11 月份汽车经销商综合库存系数为 1.92,同比上升 50%,环比上升 2%,库 存水平位于警戒线以上。11 月份汽车经销商库存预警指数为 75.1%,环比上升 8.2 个百分点,同比上升 25.32 个 百分点,库存预警指数位于警戒线(50%)之上,已连续 11 个月均处于警戒线之上。受经济大环境影响,汽车 市场整体需求量降低。临近年底,来自于厂家的压库使得经

经销商综合库存系数

数据来源:公开资料整理

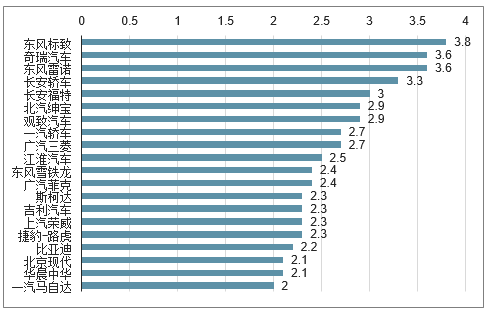

具体来看,11 月份库存深度超过 2 个月的品牌有 21 个,分别为东风标致、奇瑞汽车、东风雷诺、长安轿车、 长安福特、北汽绅宝、观致汽车、一汽轿车、广汽三菱、江淮汽车、东风雪铁龙、广汽菲克、斯柯达、吉利汽车、 上汽荣威、捷豹-路虎、比亚迪、宝骏汽车、北京现代、华晨中华、一汽马自达。

11 月份21个品牌库存深度在 2 个月以上

数据来源:公开资料整理

二、中国汽车板块月度走势情况分析

宏观经济不确定性增大(中美贸易战、经济下行周期等)叠加购置税优惠政策 2018 年完全退出,汽车作为可选消费品,销售受到重大冲击,车市运行持续承 压(12 月乘用车销量-15.8%)。市场情绪持续受到中美贸易战等因素影响,行 业增速下行带来年报预期降低,板块走势整体较为低迷。12 月 WIND 汽车板块 整体下跌 1.02%,CS 汽车下跌 0.9%,其中除 CS 商用车轻微上涨 0.6% 外, CS 乘用车微跌 0.58%,CS 汽车零部件微跌 0.71%,CS 摩托车及其他下跌 2.91%,CS 汽车销售与服务下跌 5.03%跌幅较大,新能源车下跌 3.14%,智能 汽车下跌3.19%,同期沪深300指数和上证综合指数分别下跌4.05%和 2.86%, 汽车板块表现略强于大盘趋势。

汽车市场主要板块市场表

代码 | 指数 | 月末价 | 一月内变动(%) | 二月内变动(%) | 三月内变动(%) | 六月内变动(%) |

CI005013 | CS汽车 | 4,882 | -0.90 | 2.08 | -11.27 | -18.29 |

CI005136 | CS乘用车II | 7,769 | -0.58 | 0.40 | -13.09 | -15.65 |

CI005137 | CS商用车 | 3,665 | 0.60 | 4.78 | -13.94 | -26.16 |

CI005138 | CS汽车零部件II | 4,650 | -0.71 | 2.84 | -8.85 | -17.57 |

CI005139 | CS汽车销售与服务II | 2,136 | -5.03 | -0.98 | -21.26 | -22.49 |

CI005140 | CS摩托车及其他II | 1,880 | -2.91 | 4.80 | -9.46 | -23.65 |

882105.WIWIND | 汽车与汽车零部件 | 6,197 | -1.02 | 1.77 | -11.10 | -19.08 |

930997.CSI | 新能源车 | 990 | -3.14 | 3.00 | -14.42 | -27.09 |

884162.WI | 智能汽车指数 | 2,172 | -3.19 | 2.13 | -10.56 | -20.75 |

000300.SH | 沪深300 | 3,011 | -4.05 | -3.20 | -12.45 | -14.25 |

000001.SH | 上证综合指数 | 2,494 | -2.86 | -2.89 | -11.61 | -12.42 |

数据来源:公开资料整理

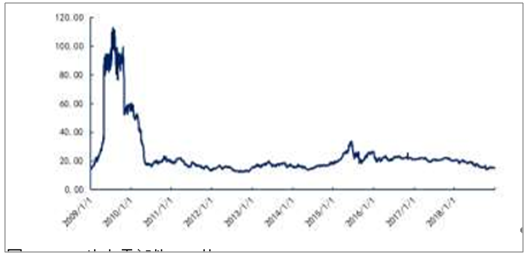

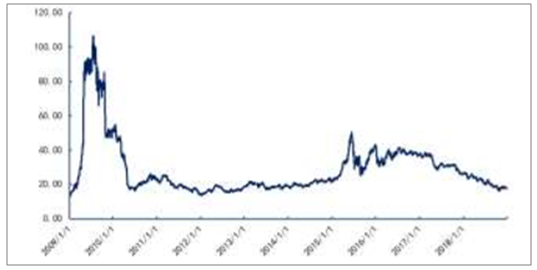

销量下滑估值压制弱化,整车与零部件板块估值基本见底 汽车汽配板块估值基本见底,尤其汽配板块。当前汽配估值到达 8 年来底部, 汽车板块绝对估值水平下降到 2014 年小低谷水平。2018 年 12 月底,CS 汽车 PE 值为 14.99 倍,CS 汽车零部件 PE 值为 17.39 倍,估值水平较 11 月底略微 下降,整体平稳。2009 年 1 月以来 CS 汽车与 CS 汽车零部件估值平均水平为 24.10 倍和 28.52 倍,最低水平为 12.25 倍和 12.73 倍,最高水平为 112.72 倍 和 106.04 倍。行业估值对汽车销量增速的敏感度已经降低:国内汽 车销量 18 年 7 月以来开始下滑并呈现加速下滑趋势,11 月汽车销量增速达到 -14%的最低值,而国内汽车汽配板块估值自年初即开始下滑,5-8 月是汽车汽 配行业估值下行最快速阶段,10 月起估值基本稳住,11 月汽车汽配行业估值开 始逆销量增速出现回升(幅度超过大盘)。考虑今年下半年行业的低基数和明年 上半年的库存消化,预计 19 年下半年车市销量有望触底回升,而考虑估值 相对销量的先行性,预计 19 年二季度或是汽车汽配行业较佳增强配置时点

CS 汽车 PE 值

数据来源:公开资料整理

CS 汽车零部件 PE 值

数据来源:公开资料整理

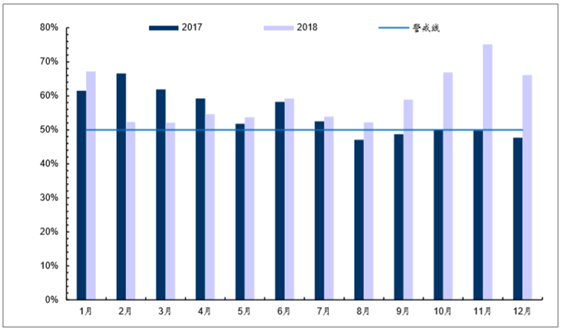

三、12 月经销商库存预警指数环比下降同比上升

购车春节效应、国六政策确定不会提前实施和经销商促销等多重因素影响下, 经销商库存预警指数有所下降,但依旧位于库存警戒线之上。2018年 12月份汽车经销商库存预警指数为 66.1%,环比下降9.00 个百分点,同比上升 18.33 个百分点。2018 年全年月库存预警指数均位于警戒 线之上。

2017-2018 各月经销商库存预警指数

数据来源:公开资料整理

四、存量市场拼份额,汽车行业集中度缓慢提

1、借鉴他国历史,集中度提升是汽车行业发展的必经之路

从全球汽车行业的发展历史来看,汽车行业大国都呈现了由分化到集中的趋势,从百花齐放到巨头争霸,是 行业发展的必经之路。德国 1901-1908 年 7 年间汽车公司从 12 家增加至 53 家,而后市场竞争加剧行业洗牌,在 一系列兼并重组后,戴姆勒、宝马、大众三大巨头占据主要市场;美国汽车市场历史上诞生过上千家车企,最后 存活下来的也仅通用、福特、克莱斯勒以及年轻的特斯拉,其中通用和克莱斯勒都经历过破产重生;在成为汽车 强国的 70 年代,日本有着比美国和德国更多的知名车企,当时的日本汽车市场基本保持了以丰田、本田、日产、 铃木、马自达、三菱、富士重工、大发八家企业为主的市场格局,而后出现的兼并重组、交叉持股等一系列变化, 虽然并未明显减少企业数量,但行业初步整合已开启,汽车市场逐渐向丰田、本田、日产三大巨头集中;韩国汽 车企业发展于 80 年代,到 90 年代形成现代、起亚、大宇、双龙四大车企称霸,1998 年现代收购起亚后进一步 改变市场格局,成为韩国汽车本土企业的绝对代表。

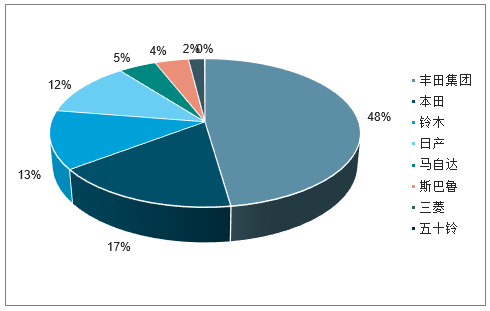

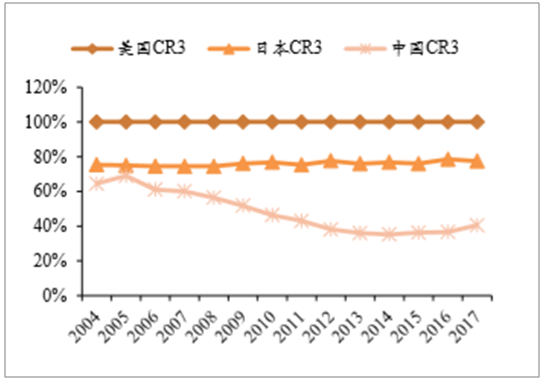

从整车厂角度来看乘用车市场集中度,目前美国和日本本土车企已呈现高度集中,中国本土企业市场集中度 仍处于较低水平。美国市场除了已被意大利菲亚特汽车公司收购的美国克莱斯勒汽车公司,本土汽车企业为通用、 福特及特斯拉三大巨头垄断,其中通用和福特 2017 年销量占比分别高达 53.17%和 43.21%,特斯拉仅占 3.63%, 2018 年特斯拉份额追赶至 10.6%,通用和福特分别占比 48.55%和 40.85%。日本市场则以丰田、本田、铃木和日 产四大企业为首,2017 年合计销量在本土企业中占比 89.28%,其中丰田占比遥遥领先,高达 47.7%,本田占比 17.06%,铃木与日产分别占比 12.75%和 11.92%。相比于美国和日本本土车企 CR3 市场集中度高达近 100%和 78%,中国本土车企 2017 年 CR3 集中度仅为 41%,其中销售占比最高只有 16.59%,为吉利汽车,其次为长安 汽车和长城汽车,分别占比 12.63%和 11.29%。

2018 年美国本土车企市场集中度情况

数据来源:公开资料整理

2017 年日本本土车企市场集中度情况

数据来源:公开资料整理

2017 年中国本土车企市场集中度情况

数据来源:公开资料整理

美国、日本和中国本土车企市场集中度对比

数据来源:公开资料整理

2、 中国汽车工业长期分散的格局正面临转折

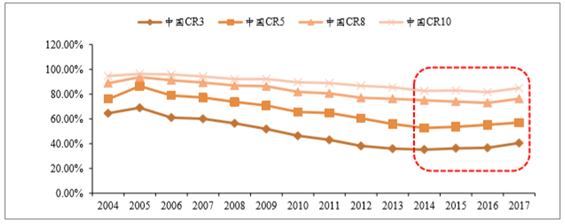

回看中国本土车企市场集中度的历史变化,2005 年以来随着本土车企规模逐渐扩大,市场集中度呈现逐年 下降趋势,CR3集中度由2005年的68.99%下降至2017年的40.51%,CR5集中度由2005年的86.45%下降至2017 年的 57.04%,在整体市场长时间呈现趋于分散的特征下,发现近几年市场集中度已开始企稳并出现小幅回 升,CR3 和 CR5 集中度均在 2014 年开始从 35.19%和 52.60%逐年小幅提升至 40.51%和 57.04%,CR8 和 CR10 集中度在 2017 年也出现了回升,这反映了中国本土汽车市场已到了由百花齐放向巨头争霸方向发展的一个转折 点。从全球汽车市场包括美国、日本、韩国、德国等汽车大国本土市场的发展路径来看,随着整个汽车市场销量 增速放缓,竞争加剧必将带来本土市场洗牌,弱竞争力的车企将面临淘汰出局,同时也将促使更多收购整合事件 的出现,这意味着中国在未来较长一段时间将进入本土车企激烈竞争、分化以及并购重组的阶段。

中国本土车企 2004-2017 年市场集中度变化

数据来源:公开资料整理

值得注意的是,尽管整个汽车市场具备集中的趋势,但由于中国汽车行业特殊产业政策导致的产业结构特殊 性,相比于美国和日本等在较短时间内实现几大巨头近乎垄断的市场格局,中国本土汽车市场集中度提升的速度 将会较为缓慢。一方面,中国的国有车企与外企处于合资经营模式,合资公司为其贡献了很大部分业绩,使得其 能够在自主品牌不盈利甚至亏损的情况下依然保持产品更新和技术研发,加上国有企业的并购重组将涉及较多的 政策因素约束,其本身推动行业整合的内在动力并不强劲;另一方面,民营优势企业吉利、长城等即便在本土竞 争市场中占据优势,具备企业并购、行业整合的能力和动力,但由于目前合资品牌在中国市场的领先地位仍旧明 显,民营企业的市场份额提升将会受到约束,只有当其竞争力真正开始超过合资品牌时,市场集中度才有可能实 现大幅提升,而这一演变目前来看需要较长时间。

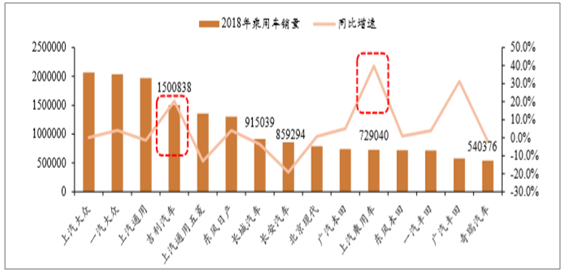

2018 年中国车企乘用车销量 TOP15

数据来源:公开资料整理

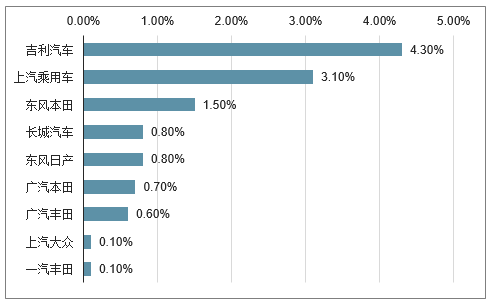

最近两年,一线自主品牌在巩固中低端 SUV 市场的同时,尝试进入中高端市场。吉利、上汽荣威、广汽传 祺等一线自主品牌的上拓下沉挤掉了二三线合资品牌以及二三线自主品牌的份额。以丰田、本田为首的日系,加 快车型更新,同样挤占了二三线合资品牌在中国的市场空间。

2014-2018 年市场份额上升车企

数据来源:公开资料整理

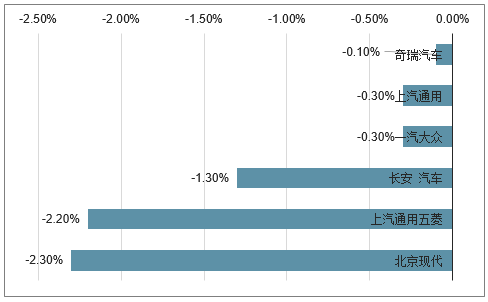

2014-2018 年市场份额下降车企

数据来源:公开资料整理

五、未来汽车产业呈现三大发展趋势

传统运载工具将变成移动终端,汽车制造厂将变成出行服务商……未来汽车产业将呈现三大发展趋势,即电动化、智能化和共享化

1、电动化已成为不可逆转的趋势

近10多年来,中国的电动车发展突飞猛进,比亚迪、长安、吉利等一大批整车厂商陆续推出混电、纯电等新能源汽车。在张进华看来,无论是动力电池还是驱动电机,我国的电动车总体技术已经跻身全球第一阵营。

由于国内市场庞大,中国的电动车保有量占全球一半左右,而在中国大街小巷行驶的电动车90%都是国内自主研发生产的,市场占有率国际领先。

张进华介绍,随着技术的不断迭代更新,国内生产的电动车续航里程普遍超过200公里,非常适合城市中短里程行驶,这也符合电动车的功能定位。

如今,国内各大城市,路上跑的电动车越来越多。根据国家产业发展规划,到2030年,新能源汽车市场占比将达到40%。“相信这一比例将会越来越大,但并不意味着燃油汽车将在一夜之间骤然消失。”张进华说,燃油汽车的市场空间仍然很大,将向高度电气化、智能化方向发展。

2、传统运载工具将变成移动终端

随着互联网、物联网、大数据、人工智能、云计算的发展,下一步,比电动化更大的技术变革则是智能化。

汽车业界将汽车智能化分为五级:L1级是最基本的,即车速等相关信息提醒;L2级涉及到自动巡航、自动跟车、车道保持、自动防撞等辅助驾驶功能;L3级具备自动驾驶功能,可感知避障,乘坐人也可以人为干预;L4级则完全不需要人为干预,甚至可以取消方向盘、刹车踏板等部件;L5级最高,可以通过语音控制等实现人机互动,成为生活和工作中的助手,可以送你去机场,提前帮你预订好机票和酒店,走出机场便有一辆无人汽车前来迎接。

目标是到2020年,基本实现L3级。汽车智能化最大的改变是,让智能出行变成了一种可能,传统运载工具将变成移动终端……

在他看来,汽车智能化是汽车问世100多年最大的技术革新。实现无人驾驶等智能化后,将极大地提高道路通行效率,大幅度减少交通安全事故,同时也将推动软件、芯片、大数据等技术的进一步突破。

智能网联汽车一定会在中国率先发展起来。我国既有市场优势,最新技术都在我国率先测试,又有机制优势和用户接受度高的优势,还有5G、北斗导航等基础设施完备等诸多优势。

据悉,目前国家正在筹建智能网联汽车研究院,打造智能网联汽车创新中心,整合整车、通讯、零部件等多个领域研发机构,共同攻克智能网联汽车的核心技术难题。

3、汽车制造厂将变成出行服务商

上班出门前,不想自己开车,打开手机APP预约一辆专车;周末郊游,打开APP预约一辆绿色共享的纯电动汽车自驾出游。这或许已经成为不少人的一种出行习惯。

“共享化将成为汽车发展的第三大趋势。”张进华说,现在是“硬件定义汽车”,今后则是“软件定义汽车”。随着科技的发展,大交通和小交通、公共交通和私人交通联运联动将更加紧密、更加方便。

他判断,随着汽车电动化和智能化进程的加快,越来越多的公共交通工具尤其是代步的汽车将实现共享,将为提供更多的出行选择,也将改变现有的出行习惯,因共享而便捷,因便捷而共享,汽车制造厂将变成出行服务商。

张进华说,电动化、智能化、共享化是全球汽车领域对未来发展趋势的共识,中国虽然汽车产业起步较晚,但在新一轮技术革命的浪潮中,完全有可能实现“弯道超车”。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)