中性预期国内2019年补贴退坡40%左右。2015年底发布的《关于2016-2020年新能源汽车推广应用财政支持政策的通知》,规定2017-2018年在2016年的补贴基础上退坡20%,2019-2020年在2016年的基础上退坡40%,市场对于2019年补贴再次退坡已经形成一致预期(退坡幅度的预期略有分歧)。我们中性预计2019年补贴平均退坡幅度约为40%左右,总体影响可控。一方面,产业链成本快速下降(包括锂钴2018年大幅降价),将部分抵消补贴退坡对于企业盈利能力的影响;另一方面,2019年10%的新能源积分比例要求正式实施,燃油车企业将通过购买新能源积分的方式代替政府补贴新能源汽车企业,从而减小补贴对于产业链价格和盈利能力的冲击。

预期政策扶优扶强导向不变。我们预计2019年补贴政策将延续扶优扶强的政策导向,继续提高能量密度、续航里程和百公里耗电量等技术门槛,给予技术指标优秀的企业加成补贴,并强化对于安全性等指标的要求。扶优扶强的政策导向将加速产业链洗牌进程,行业集中度有望进一步提升,并加速高镍三元、软包电池等高能量密度、轻量化电池渗透率的提升。

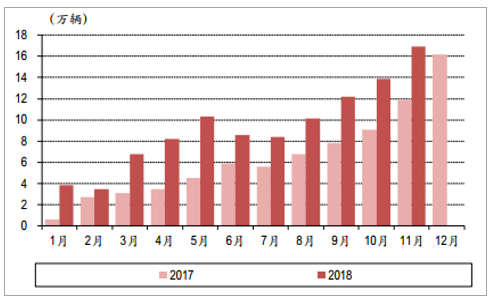

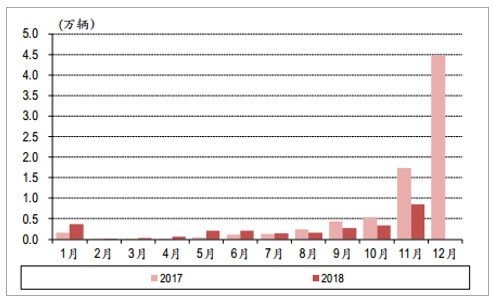

2018年月度销量阶段性特征明显。受到补贴政策过渡期的影响,2018年国内新能源汽车月度销量呈现明显的阶段性特征。1-5月过渡期抢装效应明显,累计销售32.55万辆,同比增长126.83%,呈现出淡季不淡的特征;6月11日过渡期结束,销量阶段性触底,7月环比基本持平,8-10月份销量强势复苏,呈现出逐月环比提升的趋势。由于2019年补贴再次退坡,年底有望重现抢装行情,其中11月份销量16.9万辆,同比增长37.6%,环比增长22.8%,1-11月份累计销量103万辆,全年销量有望突破120万辆,行业景气度高企。

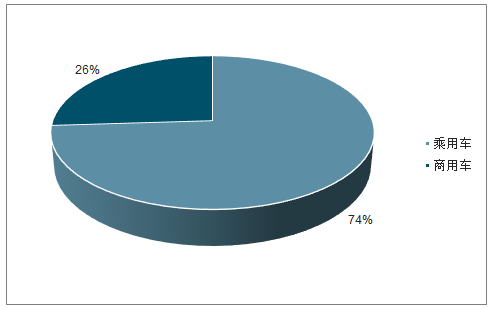

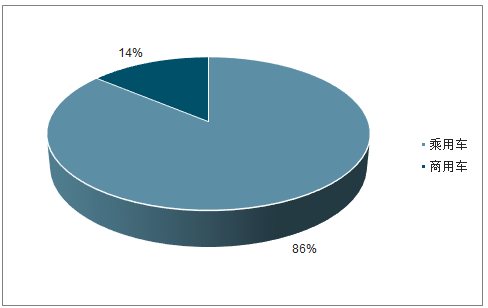

新能源乘用车增长主力作用凸显。2018年1-11月,新能源乘用车累计销售88.6万辆,同比增长84.8%,占总销量的比重高达86%,相比2017年提升13个百分点,增长主力作用凸显;新能源商用车累计销售14.4万辆,同比增长7.8%,增长相对乏力。

2017-2018.11国内新能源汽车月度销量

数据来源:公开资料整理

2017年国内新能源汽车分类型销量占比

数据来源:公开资料整理

2018.1-11国内新能源汽车分类型销量占比

数据来源:公开资料整理

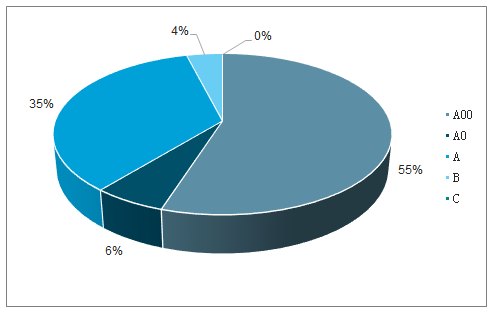

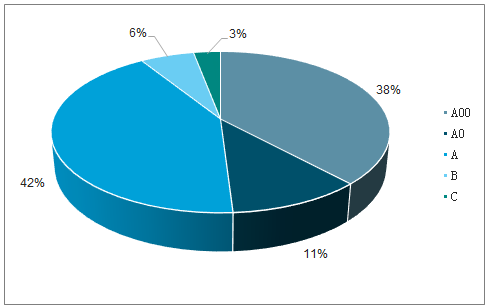

乘用车销量结构升级,市场化需求持续提升。2018年补贴政策扶优扶强导向明显,叠加新能源乘用车市场化需求提升,促进A0及以上车型销量占比快速提升。2018年1-11月,A00级车型占比38%,相比2017年下降了17个百分点;A0及A级车型占比53%,同比提升了12个百分点;B及C级车型占比9%,提升5个。

2017年国内新能源乘用车分级别销量占比

数据来源:公开资料整理

2018年1-11月国内新能源乘用车分级别销量占比

数据来源:公开资料整理

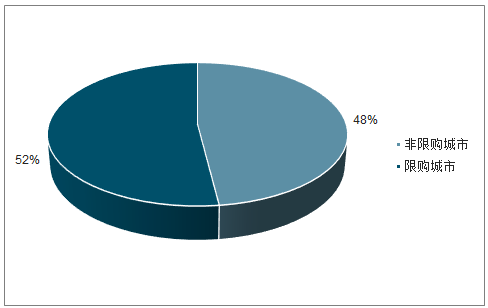

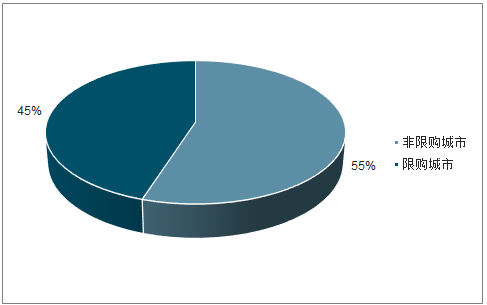

非限购城市销售占比提升。2018年1-10月,北京、上海、广州、深圳、天津、杭州等六大限购城市合计销售占比45%,同比下降7个百分点;非限购城市销量占比的提升再次印证了市场化需求的崛起。

2017年1-10月国内新能源汽车区域销售结构

数据来源:公开资料整理

2018年1-10月国内新能源汽车区域销售结构

数据来源:公开资料整理

商用车走势较弱,有望出现翘尾行情。2018年1-11月,商用车走势总体较弱,其中新能源客车生产6.58万辆,同比增长20.96%,主要是新能源客车替代传统客车达到一定比例后增长速度放缓;新能源专用车生产2.69万辆,同比下降21.57%。根据往年新能源商用车的销量走势,年底特别是12月份是销量高峰,甚至超过之前所有月份销量之和,使得新能源商用车市场呈现出了明显的翘尾行情。由于2019年补贴再次退坡,预计翘尾行情仍将延续。

2017-2018.11国内新能源客车月度产量

数据来源:公开资料整理

2017-2018.11国内新能源专用车月度产量

数据来源:公开资料整理

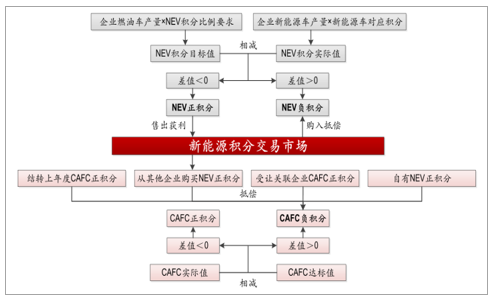

2019年NEV积分要求正式实施。2017年9月28日,工信部等五部委联合发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,自2018年4月1日起正式实施,要求2019、2020年新能源积分比例分别达到10%、12%,2019年NEV积分要求的正式实施有望驱动新能源乘用车销量持续增长。

CAFC与NEV积分并行管理机制

数据来源:公开资料整理

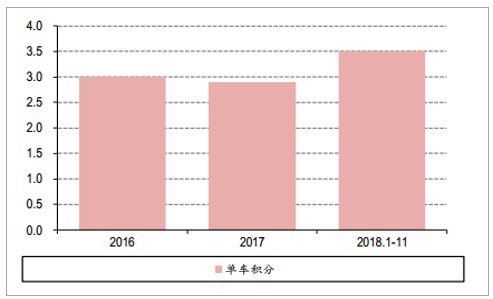

NEV积分绝对值与比例双升,完成2019-2020年积分比例要求无忧。双积分实施效果显著,主流车企为降低能耗并满足NEV积分比例要求,大力发展新能源乘用车。2018年1-11月国内新能源汽车积分绝对值为297.6万分,同比增长126%,对应新能源积分比例为15.1%,同比提升近8个百分点,已经超过2020年12%的NEV积分比例要求。新能源积分的大幅提升一方面得益于新能源乘用车产销量的大幅增长,另一方面得益于续航里程、能量密度及能耗等指标的提升导致的单车积分的提高,2018年1-11月单车积分3.5分,同比提升23%。预计新能源乘用车产销增长与单车积分的提升趋势有望持续,完成2019、2020年NEV积分比例要求无忧。

2016-2018.11NEV积分绝对值与比例

数据来源:公开资料整理

2016-2018.11平均单车积分

数据来源:公开资料整理

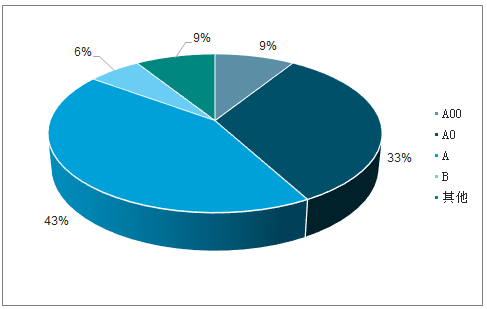

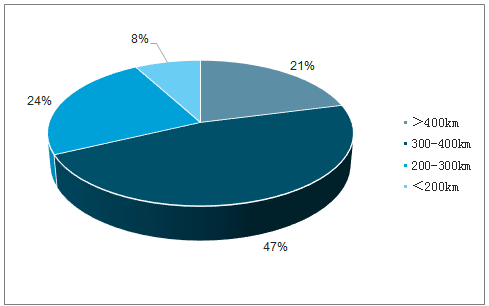

高性价比车型密集推出,满足消费者市场化需求。2018年以来,主流车企密集推出续航里程高、价格具备竞争力的高性价比车型。我们统计了其中66款,从车型级别来看,A00车型占比仅为9%,A0及A级车型合计占比76%,符合新能源乘用车消费升级的趋势;从续航里程来看,300-400公里区间车型占比高达47%,400公里以上占比21%,续航里程区间明显上移;从价格来看,补贴后价格位于10-15万的车型占比为38%,5-10万的车型占比为30%,与同级别传统燃油车相比价格具备一定的竞争力。高性价比车型密集推出满足了消费者市场化需求,为新能源汽车销量的持续增长奠定了基础。

2018年新上市车型级别统计

数据来源:公开资料整理

2018年新上市车型续航里程分布

数据来源:公开资料整理

2018年新上市车型价格分布

数据来源:公开资料整理

政策扶持加市场真实需求显现,我们继续看好国内新能源汽车板块高速增长。从供给端看,虽然补贴逐年退坡,但政策是在引导新能源汽车向高续航里程,高能量密度和低百公里电耗调整,优质汽车会长期享有利好政策;从需求端看,通过近几年,非限牌,个人险及主流车型的变化,我们看到市场对新能源汽车的真实需求,并且随着车型的进一步丰富,性能的进一步提高,成本的进一步降低,新能源汽车的性价比将逐步凸显。国内市场仍是2019年全球销量增长的核心区域,我们预计2019年新能源汽车销量为166万辆,YOY+36%,其中乘用车145万辆,YOY+45%;客车10万辆,YOY+25%;专用车10万辆,YOY+25%。展望远期,预计2020年和2025年国内总销量分别为235和830万辆。

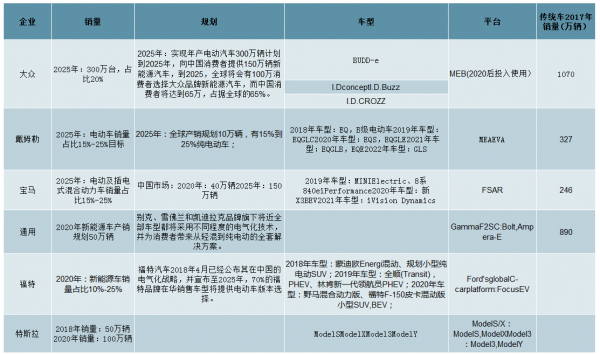

龙头车企纷纷打造电动平台。宝马打造FSAR平台,戴姆勒打造MEA平台,奥迪打造PPE平台,大众打造专属MEB纯电平台。大众MEB平台与基于燃油车改造的MQB平台相比,续航里程有明显提高,基于MQB平台的e-golf续航里程为201km,而基于MEB平台的车型续航里程可达到250-500KM。海外车厂依靠电动平台,加速扩产。大众计划到2025年销售300万辆电动车,渗透率达到20%;宝马预计2019年销售50万辆占到总销量18.8%;奔驰推出电动车EQ品牌,加入现有品牌组合当中,计划到2025年纯电动车占比达到15%-25%。车企平台车型也开始逐渐落地,大众MEB平台在未来2-5年推出I.D.CROSS、I.D.Buzz、I.D.Vizzon;宝马未来2-5年推出主打车型I5、IX3、INEXT、IVisionDynamics;奔驰MEA平台推出EQS;特斯拉到2020年推出ModelY。考虑到平台车型落地、电动车性能提升两个因素,我们认为新能源车销量高增长节点或在2020年。

角度一:2020年各大车企平台主打车型落地。大众MEB平台落地首款车型I.D.CROSS,奥迪基于MEB平台打造三款小型车;保时捷PPE平台主打Taycan落地;宝马FSAR平台I5,IX3落地;戴姆勒MEA平台推出EQS,梅赛德斯奔驰预计2020年在欧洲、美国推出纯电电动车;特斯拉也预计在2020年推出ModelY;国内吉利与沃尔沃的PMA平台2020年会推出三款电动车:A0级CROSS、A级三厢轿车、A+级SUV。

角度二:续航里程500-800km,里程焦虑问题得以解决。2020年高镍NCM811电池可全面量产,电池能量密度提升,单车带电度数可达80kWh,续航里程400-600km,基本解决里程焦虑问题。在电池快充方面,预计可以实现充电半小时,续航500公里。目前计划上市车型中已经有车型可以半小时充满电,如大众I.D系列。保时捷taycan甚至可以十五分钟充满电,预计到2020年这项技术可以得到普及

海外车企规划

数据来源:公开资料整理

我们预计海外最快预计2019年下半年开始放量,预测2019年海外销量为150万辆,YOY+30%。展望远期,预计2020年和2025年海外销量分别为250和1000万辆,2020年开始海外会加速放量。国内情况,我们预计2019年新能源汽车销量为166万辆,YOY+37%,2010年235万辆,2015年,830万辆。合计可得预计全球2019年销量为316万辆,YOY+34%。预计2020年和2025年全球销量分别为485和1830万辆。在国内外合力推动下,全球新能源汽车的渗透率预计从2018年的3%增加至2025年的20%。

全球销量预测

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国新能源汽车空调制热系统市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告

《2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告》共十四章,包含2024-2030年新能源汽车线缆行业投资机会与风险,新能源汽车线缆行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。