可再生能源是发展大方向。为了应对能源供需紧张、气候环境变化,倡导地球和人类的可持续发展,世界能源正在向低碳化和无碳化发展,很多国家都制定了中长期的非石化能源发展规划,出台相关的财政补贴政策以大力支持发展非石化能源的发展,全球非石化能源的开发速度逐步加速。

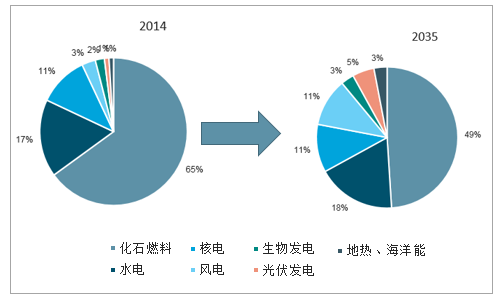

自2005年至2014年以来,世界非化石能源占一次能源消费,总量的比重从12.6%增加至14%,到2030年,全球非化石能源占一次能源消费的比重将提高到23.8%,可再生能源在未来非化石能源消费结构中的地位将进一步提升,预计将成为未来电力增长的最大来源。

2014和2035年全球各种能源发电量占比

数据来源:公开资料整理

风电是可再生能源重要组成部分,海上风电有望成为风电的主力军。海上风电相比与陆上风电相比,具有很明显的优势,总结起来主要有几点,a、距离用电负荷中心近,海上风电场一般都在沿海的一两百里处,离主要的经济圈都比较近,并且常年有风,不需要长距离的运输,很符合用电负荷中心的需求;b、海上风机的利用效率更高。在同样的海拔下,海上的风速要显著高于陆上风速,与陆地风电相比,海上风电风能资源的能源效益比陆地风电高20%-40%;c、海上风机不占用土地资源,不会对居民和生物产生太大影响,而且由于运输问题,海上风机可装的风机更大,风机单机发电容量越大,风资源利用率越充分。

海上风电与陆上风电优劣势比较

数据来源:公开资料整理

目前全球风电资源预计约6.15亿GWh,其中可开发风电资源预计约5.6亿GWh,海上风电资源预计约有3.15亿GWh左右,占比达到56.25%。未来发展前景广阔。

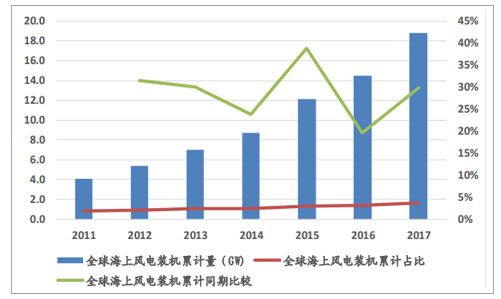

海上风电发展仍处于初级阶段。截止目前全球海上风电已经得到一定程度发展,累计装机容量由2000年的891兆瓦增加到2017年的18.8GW,但从装机结构上来看,海上风机在2017年占全球风机装机量中占比仅3.65%,海上风机装机比例仍然非常小。

2011-2017年全球海上风机累计装机,累计占比及同期比较

数据来源:公开资料整理

成本是导致海上风电发展缓慢的主因。与陆地风电相比,海上风电开发困难重重。海上风电前期工作较陆上风电更为复杂,需要进行海流、潮汐、海水温度、盐度、地质特性、风向等多方面研究。海上风力更强、变化性更大,海上风电场面临海流、波浪、潮汐、冲刷、海水腐蚀、海洋生物附着等因素影响,海上风机及设备需要更高的可靠性和稳定性。海上风电场往往远离原有电网,需要建设新的电网。此外,海上风电场远离大陆,维修和保养也更困难。所以,建设海上风电场的成本要远高于陆上风电,这成为阻碍海上风电业发展的主要因素。

海上风电成本显著高于陆上风电投资成本。单位千瓦的海上风电投资成本较陆上风电要高1-2倍左右,其中风机单位千瓦的风机投资规模差别不大,最主要的差别在于基础设施建设、内外部网络布臵、安装等工程领域,海上风电的单位投资规模要远超陆上风电。

2016年海上风电成本与陆上风电成本对比

数据来源:公开资料整理

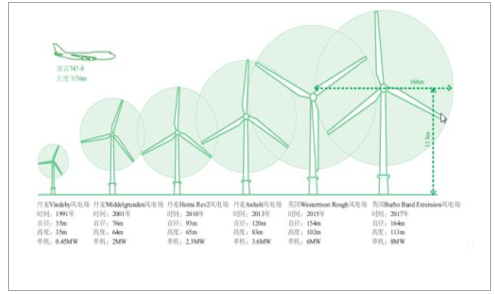

海上风电经历了近30年的发展,技术革新突飞猛进,最明显的趋势是风电机组的进一步大型化。目前,主流的海上风电机组的单机容量已经达到6MW-8MW,风轮直径达150m。运用更大型的机组,能够在同功率情况下缩减基础制造与吊装成本,并通过提高可靠性来获得更好的经济性。海上风机技术发展最为成熟的欧洲市场,在过去10年单机容量增加了62%。2016年吊装的361台机组平均单机容量为4.8MW,新投标的单机容量达到8MW。预计到2020年,单机容量为10MW的海上风电机组将会投入商业化应用,而到2023年,单机容量为15MW的海上风电机组将面市。

另外,从风电场平均规模来看,欧洲最近10年内投产风电场的平均规模从2006年的46.3MW上升到2016年379.5MW,根据规划,预计2020年投产的风电场将达到百万千瓦级。

1991-2017年,欧洲风场使用风电机组容量与叶片长度大幅提升

数据来源:公开资料整理

1991-2017年欧洲风电场平均规模有大幅增长

数据来源:公开资料整理

技术进步带来最大的利好是海上风电竞标电价大幅降低。过去5年海上风电装机成本累计下降46%,2016年一年内下降了22%,主要路径有两个方面:1、更大功率机组的商业应用减少了风电机组基础和施工安装的工作量,并降低了后期运维费用;海底电缆电压等级提升增强了电力输送能力,并降低了损耗;更大更先进的风电设备运输船可减少来往港口的次数,进一步降低了安装成本;海上作业装备与技术进步大幅降低远海的施工建设成本。2、产业链各个环节如风电机组制造和安装、风电机组基础施工、海上升压站、海底电缆等技术及产业不断成熟并实现规模化发展;成熟的港口基础设施为海上风电安装船提供了更好的靠泊条件,并为风电设备及组件预装配提供更大的堆场,推动了海上风电制造、安装和维护成本的降低。

欧洲海上风电项目运营年的预估平准化度电成本

数据来源:公开资料整理

2017年4月最新一轮德国海上风电项目竞标出现零补贴电价,标志着随着这一批中标项目的投产,德国将于2023年前后进入海上风电平价上网的新时期。德国和荷兰、丹麦的项目竞标已将未来海上风电的平准化度电成本(LCOE)降至50欧元/MWh以下,意味着一些在2021—2025年期间并网的项目比当前开工建设时的项目的平均价格降低66%。

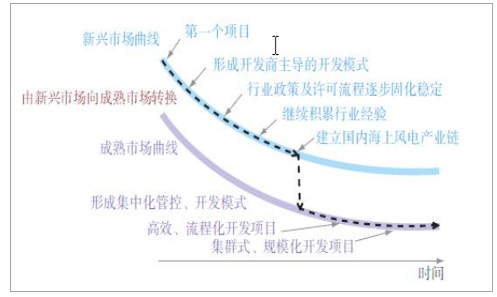

但成熟市场和新兴市场海上风电的LCOE降幅大小不一,且新兴向成熟之间的转换还有一定差距。高成本曲线向低成本转化大概需要3GW~4GW装机规模的积累,这也是新兴市场在到达较低成本曲线之前必须付出的代价。

从新兴市场到成熟市场海上风电成本曲线

数据来源:公开资料整理

整体来说,随着技术进步以及产业成熟度不断提高,海上风电的度电成本还有进一步下降空间,随着新兴市场走向成熟以后成本的大幅下降及平价上网的推行,行业预计将会快速发展。

目前全球已经有50多个国家和地区开始发展海上风电。总体来说,海上风机市场发源地以及最成熟的市场在欧洲,截止2017年欧洲海上风机累计装机量达到15.8GW,占全球总的装机量83.98%比例;亚洲地区近几年开始驶入快速发展通道,截止2017年海上风机装机量达到3GW,占比15.96%;另外作为新兴市场的北美地区(主要是美国)开始启动。

2014-2017年欧洲海上风电累计装机及占比

数据来源:公开资料整理

2014-2017年亚洲海上风电新增装机及占比

数据来源:公开资料整理

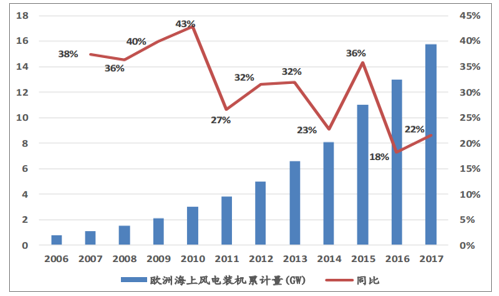

欧洲是全球最大、也是发展最成熟的海上风电市场,装机量年增长率保持在两位数。欧洲较全球最先开发海上风电行业,丹麦于1991年率先建成了第一个海上风电场,并在2000年建立了第一个商业海上风电场。到2008-2010年,海上风电商业化已经被各国所认同,开始进入快速增长期。截止2017年欧洲海上风机累计装机量达到15.8GW,近4年复合增速达到24%,平均每年的新增装机量为2.3GW。

2006-2017年欧洲海上风电累计装机量及增速(GW)

数据来源:公开资料整理

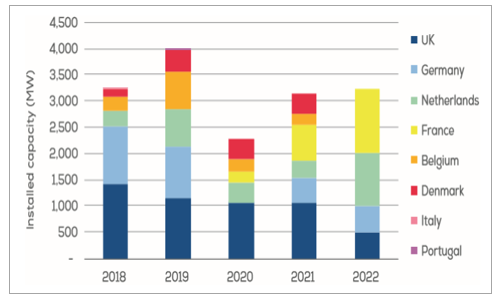

预计未来欧洲市场稳定增长。欧洲海上风电未来新增装机量趋于稳定,其中英国与德国市场逐渐转向成熟市场,丹麦,荷兰与法国有望驱动欧洲市场未来增长,未来五年年均装机量有望保持3GW。

未来5年欧洲海上风机新增装机预测

数据来源:公开资料整理

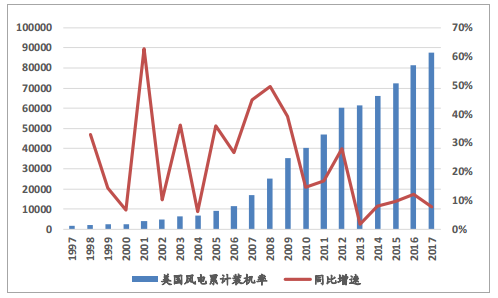

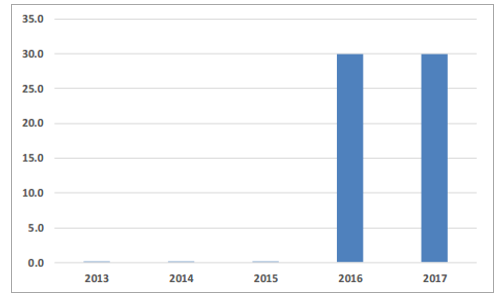

美国海上风电市场刚开始启动。截止2017年,美国风机累计装机量达到87.54GW,几乎全是陆上风机。近几年随着技术的进步,大功率风机推出,美国海上风电市场逐步开始启动,2016年开始有海上风机装机,总计达到30MW。

1997-2017美国风电累计装机(MW)

数据来源:公开资料整理

2013-2017美国海上风电累计装机(MW)

数据来源:公开资料整理

美国海上风电资源丰富,市场未来发展潜力巨大。美国五大湖区海上风电总容量可以达到10800GW,,年产电量44万亿度,若以目前技术可以支持的海上风电来计算的话,总容量达到2058GW,年产电量可达7万亿度,远超目前市场体量。

美国五大湖区海上风电容量

数据来源:公开资料整理

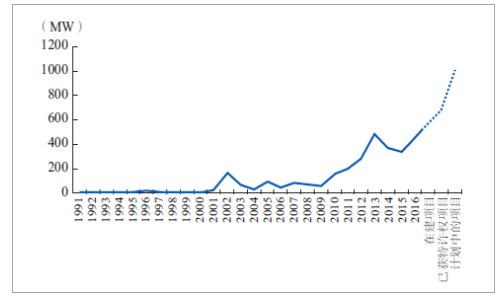

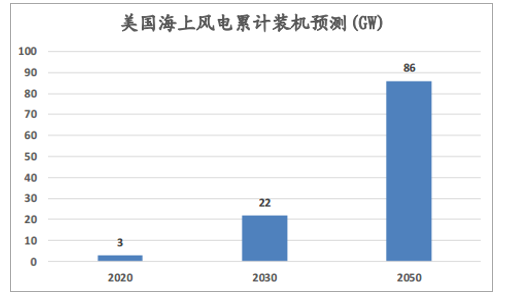

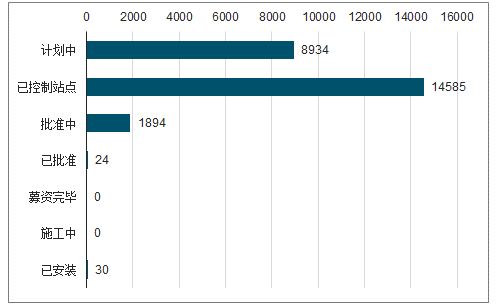

美国市场发展开始加速。首先从项目储备来看,截止2018年6月,美国已运营、在建、已批准、审批中和规划中的海上风电项目共计有28个,总计划装机容量达到8.93GW,其中已运营、在建、已批准和审批中的海上风电项目有9个,总计划装机容量达到1.95GW。其次,从未来发展规划来看,美国能源局对于海上风机装机规划,计划在2020年累计装机3GW,计划在2030年累计装机22GW,计划在2050年累计装机86GW,对应来看,未来两年、2020-2030年、2030-2050年年均装机量分别为1.49GW、1.9GW、3.2GW,加速发展趋势很明显!

美国能源局2020年、2030年、2050年的海上风机累计装机规划目标

数据来源:公开资料整理

2018年6月美国海上风电项目审批进度(MW)

数据来源:公开资料整理

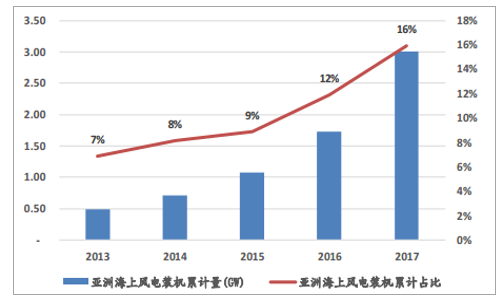

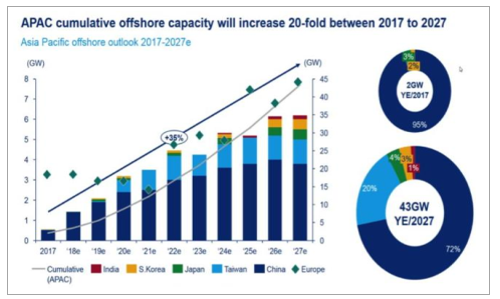

亚洲海上风电行业进入快速发展通道。近几年亚洲海上风机年均装机规模约0.63GW,累计装机达到3GW,复合增速为44.05%。其中主要是中国与越南,累计市场份额分别为14.82%、0.53%。对于未来亚洲市场发展趋势,亚洲风能协会预测,到2027年,亚太地区海上风电装机容量将增长20倍,从2GW增长到43GW,年均装机量约在4GW左右,中国将成为亚太地区海上风电增长主要驱动因素,台湾、韩国与日本将在2020年后加入增长行列。

2013-2017亚洲海上风电累计装机容量及增速

数据来源:公开资料整理

2017-2027MAKE关于亚洲海上风电累计装机预测

数据来源:公开资料整理

风力发电已成为全球可再生资源发电的重要方式之一,海上风电近年来飞速发展。2017年全球海上风电装机容量恢复积极良好的发展势头,2017年底,全球海上风电累计装机容量18.81GW,海上风电新增装机容量主要来自英国、德国和中国。

英国海上风电市场份额全球第一。英国海上风电虽然起步比丹麦晚,但由于海上风能资源丰富和完善的政策扶持体系,已超越丹麦。英国于2000年12月开始建海上风电场,目前已跻身世界海上风电领军行列。英国海上风力资源占欧洲总资源相当大的比例,其海上风能接近1000TW•h。2017年,英国海上风电累计装机容量为6836MW,占全球海上风电市场份额的36.3%,装机量全球第一。德国海上风电市场份额欧盟第一。德国受海洋法限制,海岸线15海里之内不允许开发海上风电场,导致造价预算远远高于丹麦和荷兰的海上风电场。虽然德国海上风电起步也比较晚,但由于政策支持,发展相对领先。截至2017年底,德国累计海上风机装机容量5355MW,居欧盟第一、世界第二。丹麦海上风电停滞不前。丹麦是最早利用风力发电的国家之一。1997年,丹麦政府制定了海上风电发展计划。从2010年开始,丹麦累计装机量居欧洲前列,2011年海上风电达到巅峰时期,风机数量全球第一。2017年,丹麦退役了5MW海上风电,海上风电累计装机容量为1266MW,占全球海上风电市场份额为6.75%。中国海上风电装机容量增速加快。近年来,中国海上风电装机容量呈递增趋势,据统计,中国海上风电累计装机容量为2790MW,同比增长71%。根据《风电发展“十三五”规划》,到2020年底,中国海上风电并网装机容量将达到5000MW以上,开工容量超过10000MW。

相关报告:智研咨询网发布的《2019-2025年中国风电场行业深度调研及投资前景预测告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国海上风电行业投资战略分析及发展前景研究报告

《2024-2030年中国海上风电行业投资战略分析及发展前景研究报告》共十四章,包含2024-2030年海上风电行业投资机会与风险,海上风电行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年全球和中国海上风电装机行业现状分析:地方政策导向,海风渗透率提升空间较大[图]](http://img.chyxx.com/images/2023/0915/d8723642d179ca8f915f6f39f2514cbb54a01ae5.jpg?x-oss-process=style/w320)

![2022年全球海上风电行业分析:全球海上风电迎来高速发展时期[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国海上风电装机容量、发电量及主要企业风电经营情况分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国海上风电发展环境(PEST)分析: 国家政策利好,海上风电发展潜力巨大[图]](http://img.chyxx.com/images/2022/1109/05c7cb36f99f09193bdedeb2a85a66e553241fa9.jpg?x-oss-process=style/w320)