从人次结构来看,基层医疗机构占比 50%左右,十年间总体呈上升趋势; 医院体系占比 45%左右,十年间总体呈下降趋势,印证体检渠道下沉的逻辑。但从医疗机构数量看,基层数量占比高达 95%,院均人次远低于医院(2017年,206人vs. 5791人),难以形成规模效应,因此体检市场的主力军仍然是医院主体。

医疗机构体检人次结构中,基层占比呈上升趋势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医疗市场行情动态及未来发展趋势报告》

2017 年在医院总体检人次中,公立医院人次占比 83%,民营医院占比 17%。相较 2010 年公立医院占比 90%,民营占比 10%,民营医院体检提升较快, 印证了公立医院体检市场被民营逐年部分替代的逻辑,我们认为在公立医院体检中心趋于饱和,且扩张受资金、人员、设备限制明显的背景下,体检人次还将继续往民营和专业体检中心分流。

我国民营医院体检人次占比变化

数据来源:公开资料整理

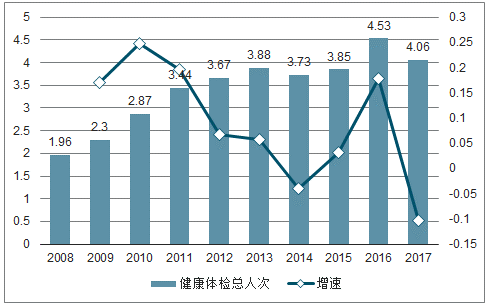

横向比较 2008-2017 年健康体检总人次来看,我国医疗机构体检人次总体呈平稳上升趋势,由 08 年的 1.96 亿人上升至 17 年的 4.06 亿人,年复合增长率达到 8.43%。其经历了三个阶段:2009-2011 年的快速增长、12-15 年的缓慢增长与 16-17 年的结构性增长,我们逐一分析三阶段背后的增长逻辑和变化原因。

我国医疗机构体检人次规模与增速

数据来源:公开资料整理

2016 至 2017 年期间,我国医疗机构体检人次增速波动较大,由 2015 年底的 3.85 亿人,上升 17.8%到 2016 年底的 4.53 亿人,而后又下降 10.3%到 2017 年底的 4.06 亿人, 整体年复合增长率 2.69%。

2015-2017 年间我国医疗机构体检人次分布情况(万人)与增速

数据来源:公开资料整理

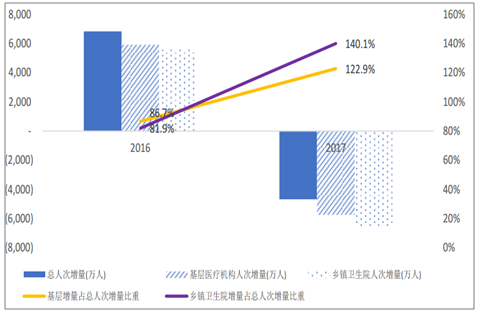

这一阶段的人次的波动中,医院体系和基层机构体系出现结构性变化。 2016 年, 医疗机构体检总人次增加了 6,832.23 万人(增速达到 18%), 绝大部分来自于基层医疗机构包括乡镇卫生院体检人次的增长。 2017 年,体检人次减少了 4,679.57 万人(增速-10%),基层医疗机构与乡镇卫生院体检人次的大幅降低是主要原因。

2016-2017 年间我国医疗机构体检人次的变动主要来自于乡镇卫生院体检人次变动

数据来源:公开资料整理

按医疗机构数量增长和院均人次增长对体检人次进行拆分,基层医疗机构数量在这一阶段仍保持缓慢增长,平均 yoy0.65%,其中乡镇卫生院数量继续保持负增长,但基层与乡镇卫生院的院均人次增速波动较为明显,16 年分别增长 30%与 43%, 17 年大幅下跌 24%与 35%,说明体检人次在这一阶段的波动主要是基层和乡镇卫生院院均人次波动造成的。

而医院机构体检人次这两年一直是 5%的稳定增长,但主要是医院数量增长带来的,院均增速不明显。分析原因:

1) 综合医院院均增速不明显,认为与医院体检中心趋于饱和有关,以及国有单位人员数量进一步减少所致。2017 年,城市人口增速为近 3 年最低,与此前调研中得出的“医院体系产能有限,体检收入在 10%以内,甚至有的医院出现负增长”的观点一致。

2015-2017 年我国城市人口与国有单位人员增长压力大

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)