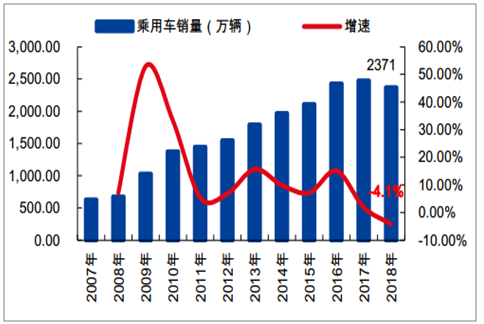

(一)全年汽车产销低于预期,28年来首现负增长

2018 年汽车产销低于年初预期,销量自1990年来首次录得年度负增长。2018年全年我国汽车产销 2780.92 万辆和2808.06万辆,同比分别下降 4.16%和 2.76%。受购置税优惠完全退出、宏观经济增速回落、中美贸易摩擦等负面因素的综合影响,2018 年下半年开始汽车单月产销增速连续下滑,全年汽车产销量低于中汽协年初预期(销量增长 3%),自1990年以来首次录得年度销量负增长。

2007~2018年汽车销量及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车行业市场深度评估及市场前景预测报告》

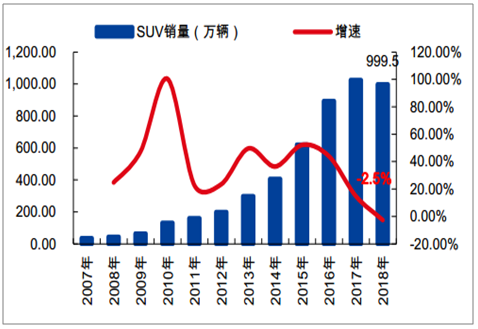

乘用车产销增速低于行业总体,SUV 增速由正转负。2018 年乘用车产销分别完成 2352.9万辆和 2371 万辆,同比分别下降 5.2%和 4.1%,占汽车产销比重分别为 84.6%和 84.4%,分别低于上年 0.9 和 1.2 个百分点。往年贡献乘用车主要销售增量的 SUV 全年销量 999.5 万辆,同比下降 2.5%,增速放缓明显。2016 与 2017 年的小排量汽车购置税优惠政策在提前释放消费需求的同时也透支了未来的部分需求,2018 年 3 月以来中美贸易摩擦加剧带来的外部冲击,对国内乘用车市场也造成了较大的负面影响。

2007~2018 年乘用车销量及增速

数据来源:公开资料整理

2007~2018年SUV销量及增速

数据来源:公开资料整理

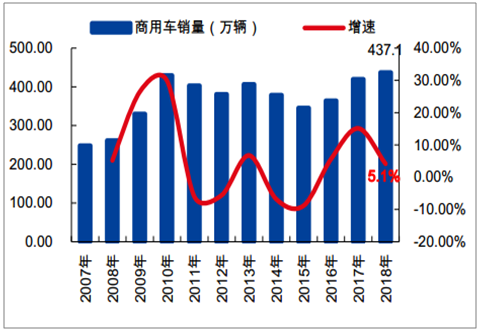

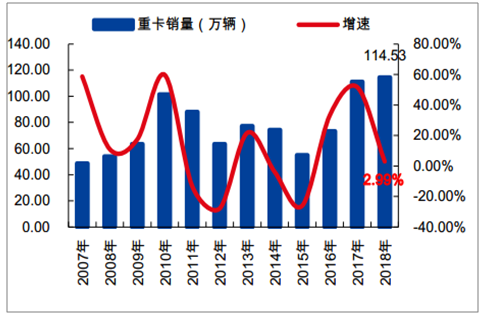

商用车销量创历史新高,重卡景气度维持高位。2018 年商用车产销分别达到 428 万辆和437.1 万辆,同比分别增长 1.7%和 5.1%,景气度好于行业平均及乘用车。 商用车销量创历史新高,主要是受货车销量增长的拉动。在治超新政与换车周期的共同驱动下,重卡景气度维持高位,据第一商用车网的数据,2018 年重卡销量达 114.5万辆,同比增长 3%,超过了 2017 年的 111.2万辆,创下了新的年度销量纪录。

2007~2018年商用车销量及增速

数据来源:公开资料整理

2007~2018 年重卡销量及增速

数据来源:公开资料整理

新能源汽车产销均超过 125 万辆, 远超年初预期。 在双积分以及补贴政策的推动下, 2018年国内新能源汽车市场继续保持高速增长势头,全年产销分别完成 127 万辆和 125.6 万辆,同比分别增长 59.9%和 61.7%, 远超中汽协年初的预测值(100 万辆)。

2011~2018 年新能源汽车销量及增速

数据来源:公开资料整理

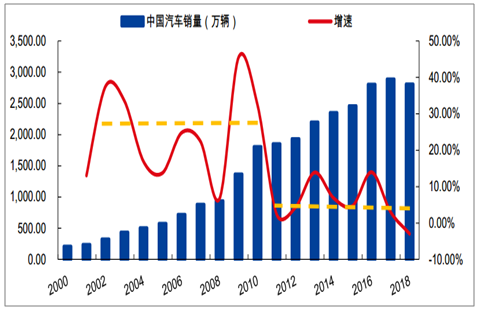

中国:劳动人口已迎来拐点,人均收入维持较高的增长,汽车销量增速降挡。(1)人均收入仍保持较快增长:2018 年全国居民人均可支配收入 28228 元,同比增长 8.7%,增速较上年下降 0.3 个百分点。人均收入增速有所放缓, 但仍维持在 5%~10%左右的较高增长区间;(2)劳动人口已进入拐点:2017 年中国劳动人口 9.98 亿人,同比下降 0.41%,从 2014 年起已是连续第 4 年下滑。国家卫计委预计我国劳动人口将在 2020 年、 2030 年和 2050 年分别下降至 9.9亿、 9.6 亿和 8.3 亿, 中长期下降趋势或已不可避免。劳动人口拐点向下将导致国内汽车产销增速降挡(2000 年至 2010 年汽车销量复合增速约 24.09%,2010 年至 2018 年下降至约 5.67%),未来随劳动人口的持续下降, 汽车产销增速中枢大概率将进一步下行。

2000~2018 年中国汽车销量及增速

数据来源:公开资料整理

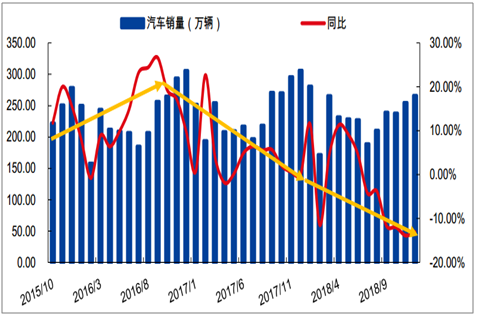

2015 年购置税优惠实施至今已过 3 年, 透支效应有望在今年起逐步减弱。 2015 年国家再次推出 1.6L 及以下排量汽车购置税优惠政策,仍然分为三步走:(1) 2015 年 10 月 1 日到 2016年 12 月 31 日购置税减按 5%征收;(2) 2017 年 1 月 1 日到 12 月 31 日, 减按 7.5%征收。(3)2018 年 1 月 1 日起取消购置税优惠,税率恢复至 10%。 从周期的角度看, 类比 2009 年购置税优惠政策对汽车行业的影响,本轮购置税优惠从出台至今已有 3 年,造成的透支效应有望在 2019年起逐步减弱, 单月销量增速有望逐步恢复, 大概率将形成“前低后高”的走势。

2015 年购置税减半政策推出后汽车销量及增速

数据来源:公开资料整理

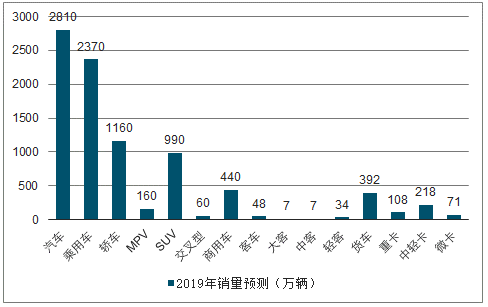

预计 2019 年汽车销量约 2810 万辆,与 2018 年基本持平。 综合来看,劳动人口的持续减少将对国内汽车长期销量增长产生一定的压制,但考虑到现阶段人均收入增长仍较快、 农村汽车市场仍有较大增长潜力等因素,未来 5~10 年我国汽车产销仍有一定增长空间。 不考虑相关刺激消费政策的出台,我们预计随着购置税优惠造成的透支效应逐步减弱及国民经济的探底回升,行业的单月汽车销量增速有望在一季度末触底,于二季度逐月收窄,并在下半年逐步恢复正增长。预计 2019 年汽车销量约 2810 万辆,同比微增 0.06%。其中乘用车销量 2370 万辆(-0.04%):轿车 1160 万辆(+0.62%), SUV 990 万辆(-0.95%);商用车 440 万辆(+0.65%):客车 48万辆(-0.2%),重卡 103 万辆(-10%)。 若发改委出台相关刺激汽车消费政策(如汽车下乡等),有望促行业回暖速度及幅度超预期。

2019年汽车销量预测

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)