一、2017年我国人血白蛋白签发情况分析

人血白蛋白从健康人的血液中提炼加工而成,资源紧缺且价格昂贵。因原料血浆不足,我国人血白蛋白临床供给存在50%以上缺口,依靠进口人血白蛋白补充缺口。

根据国家食药总局发布了《2017年生物制品批签发年报》可知,2017年我国共签发各种规格的人血白蛋白2877批计4082.9万瓶(按10g/瓶折算),包括29家国产人血白蛋白1282批计1760.8万瓶和11家进口人血白蛋白1595批计2322.1万瓶。国产人血白蛋白与进口人血白蛋白比例分别为43.13%和56.87%。人血白蛋白签发批数比2016年增加8.81%,进口人血白蛋白签发批数比2016增加9.47%。作为国内销售面最广、销售额最大、生产企业最多的血液制品,人血白蛋白成为国内外厂家的必争之地。

2015-2017年我国人血白蛋白总签发量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国血液制品行业市场需求预测及投资未来发展趋势报告》

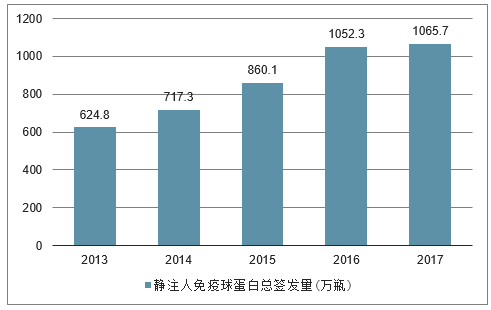

根据国家食药总局发布了《2017年生物制品批签发年报》可知,在我国静注人免疫球蛋白在血制品中用量仅次于人血白蛋白,2013年至2017年间我国静注人免疫球蛋白签批量由624.8万瓶上升至1065.7万瓶,五年间期间增长了70%左右。

2017年国家医保目录对静注人免疫球蛋白报销范围进行调整,限制了使用的特殊人群(限儿童重度病毒感染和工伤保险),市场规模增长有所放缓,但医保支付范围的拓宽将利好静注人免疫球蛋白的临床推广与应用。

2015-2017年我国人静注人免疫球蛋白总签发量情况

数据来源:公开资料整理

二、2018年我国人血白蛋白进口与国产市场份额分析

白蛋白是我国唯一一个允许进口的血制品,供给不受国内采浆量的限制,进口企业参与竞争。根据我国的历年的批签发量来看,进口企业供应白蛋白的占比在50%~60%之间。

人血白蛋白进口与国产市场份额变化

数据来源:公开资料整理

中国人均白蛋白用量已经达到部分发达国家的水平。据统计,2016 年我国人均白蛋白用量为 284g/千人口,虽然与美国相比,仍只有为美国人均白蛋白用量的一半,但已经达到德国、意大利、葡萄牙等发到国家水平。

中国和其他国家白蛋白用量水平比较(g/千人口)

数据来源:公开资料整理

2012-2018年Q1我国白蛋白全年用量情况

数据来源:公开资料整理

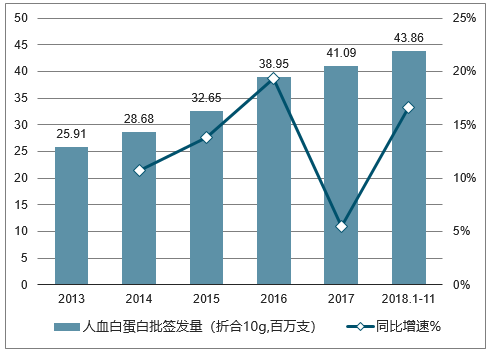

我国人血白蛋白批签发量保持 10-20%的增长。2017 年受两票制影响,我国白蛋白批签发量同比增速下降,2018 年我国白蛋白的批签发量同比增速恢复到10-20%的区间。近两年,我国国产白蛋白的批签发量同比增速略低于整体同比增速。白蛋白在我国医生和患者中的认可度较高,在控制药占比、处方外流的政策背景下,白蛋白院内市场增速放缓,但院外市场正在快速增长。

我国人血白蛋白批签发量年度变化

数据来源:公开资料整理

国产人血白蛋白批签发量年度变化

数据来源:公开资料整理

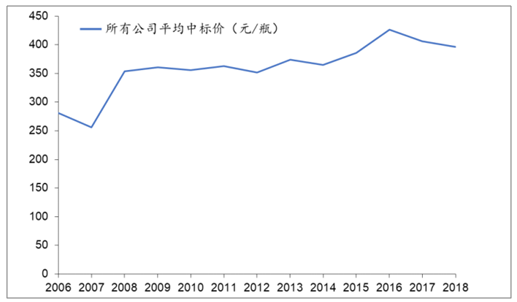

我国白蛋白价格相对稳定。从历年我国白蛋白平均中标价格来看,自 2008 年以来,我国白蛋白平均中标价在 350-450 元(10g/瓶)之间波动。

我国白蛋白每年平均中标价格变化(10g/瓶)

数据来源:公开资料整理

我国人血白蛋白市场竞争激烈,进口企业和国产企业加起来超过 20 家。从 2018年的批签发情况来看,市场份额最高的为外资企业 CSL。同时也可以发现,国产企业白蛋白的市场份额与采浆量相关,市场份额较大的企业也都是采浆量排在前列的企业。

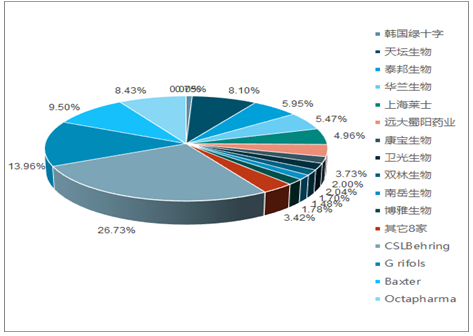

中国人血白蛋白市场份额(进口+国产)

数据来源:公开资料整理

虽然近年国内企业加速了浆站的建设,但考虑到附加值及价格因素,多数国内生产企业更愿意生产其他血液制品产品,同时我国城镇人口人均白蛋白使用量已接近发达国家水平,在新农合尚不能广泛覆盖血液制品的情况下,市长增长空间相对有限,所以未来三年我国人血白蛋白市场仍将会保持现阶段的竞争格局。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国人血白蛋白行业市场运行格局及前景战略分析报告

《2024-2030年中国人血白蛋白行业市场运行格局及前景战略分析报告》共十四章,包含2024-2030年中国人血白蛋白行业前景调研,2024-2030年中国人血白蛋白企业投资规划建议分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![行业全景分析|2023年中国人血白蛋白行业总需求和人均使用量增长较大,行业集中度将进一步提高[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国人血白蛋白行业市场供需现状分析:中国人血白蛋白市场供应缺口大,进口占比攀升[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中国白蛋白进出口贸易分析:天津白蛋白出口金额占全国白蛋白出口总额的21.5%,全国排名第一[图]](http://img.chyxx.com/2021/12/B9916Q9FPW_m.jpg?x-oss-process=style/w320)