2018年年初: 书号总量再次收缩。在此情况下,行业规模整体承压。 控制图书种数增长率,减少重复品种的出版成为2018年的管理主题。国企显露优势,民营书商因不具有书号申请权或将进一步分化,大书商在较强发行能力的支持下,获取书号能力较高。

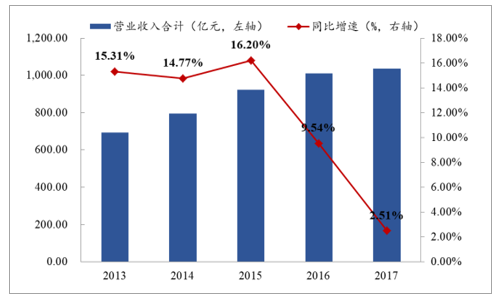

营收增速放缓: 2017年图书出版发行行业营业收入1036.59亿元,同比增长2.51%。在2013至2015年期间,图书出版发行行业保持约15%的平均增速,自2015年以来,在数字阅读、新媒体等冲击下,图书出版行业营业收入增速逐步减缓。

经营壁垒较高: 图书出版发行作为重要的传统媒体行业之一,具有较其他传媒行业更强的意识形态属性,因此也具有较高的政策壁垒。国企在设立出版社和发行课本上壁垒较高。

中国出版行业书号制度变迁

数据来源:公开资料整理

图书出版发行行业2013-2017营业收入及同比增速

数据来源:公开资料整理

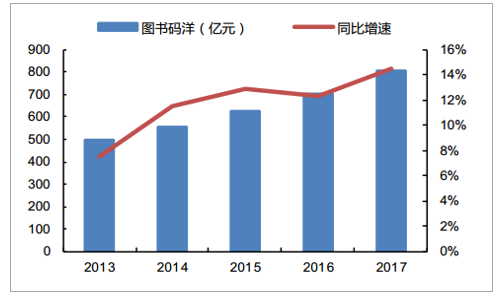

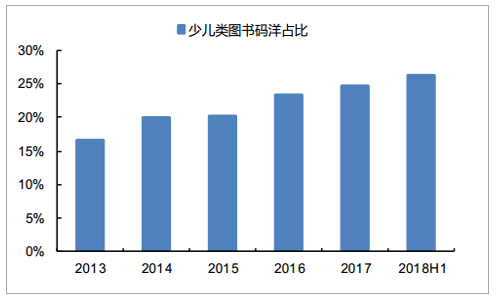

我国图书零售市场连续多年保持双位数增长, 2017 年全市场规模超过 800 亿元,增速达 14.55%, 2018H1 图书零售市场增速为 11.37%,较去年同期略有上升,与 2017 年全年相比增速有所下降,但整体来看,依然保持平稳增长态势。从细分品类来看,少儿类图书是图书市场增长的核心驱动力, 2018H1,少儿类图书零售市场规模 55 亿元,同比增长 14.47%, 贡献了图书市场 33%的增长,同时,少儿类图书码洋占全市场码洋比重逐年上升,由 2013 年的 15.27%提升至 2018H1 的 26.25%。

图书零售市场保持平稳增长

数据来源:公开资料整理

少儿类图书码洋占比逐年提升

数据来源:公开资料整理

行业净利润增长总体稳健、景气度较高。 出版行业 2012 年全年净利润增速为 7%,之后区间波动, 2013 年达到最大值 26%, 2017 年净利润增速处于低点,为 6.5%,但是总体增速比较稳定,净利润增速 6 年中没有跌破 6%,总体处于稳定增长模式,是熊市中比较好的防御品种。

2012-2017 全年净利润增速

数据来源:公开资料整理

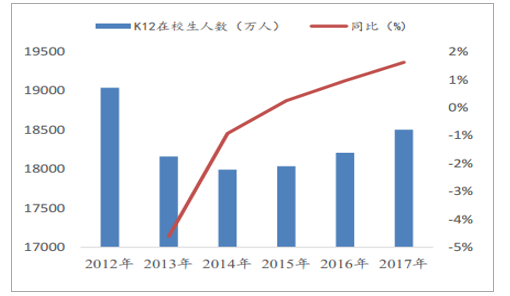

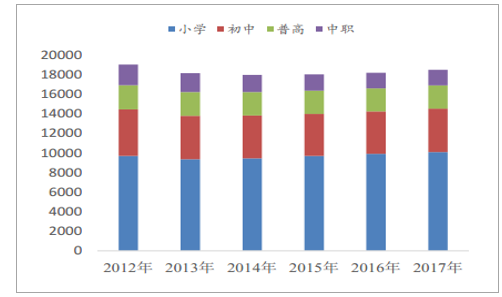

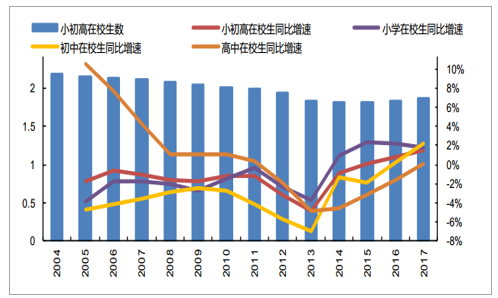

K12 在校生人数增速逐年提升,二胎红利持续催化。 K12 在校生人数从 2013 开始,同比在增速不断提升,同比增速从 2013 年的-4.6%到 2017 年的 1.62%。 2014 年在校生人数达到低点, 1.799 亿人后,总体规模不断提高, 2017 年达到 1.85 亿人。受 2015 全面二胎政策影响,首批二胎儿童会在 2021 年开始进入小学,小学入学人数有望持续增长,其中小学在校人数在 K12 在校生中占比最高。二胎红利持续催化,对出版行业,特别是对小学教材教辅的的出版公司有较大的利好影响,

2012-2017 年 K12 在校生人数及同比

数据来源:公开资料整理

2012-2017 年 K12 在校生人数组成情况(万人)

数据来源:公开资料整理

除了少儿领域增速靠前之外,教材教辅也保持平稳增长态势。 2018H1 教材教辅图书码洋增速为 15.79%,同比提升 5.69pct。教育出版市场是刚需市场,价格由政府指导定价,各省均指定唯一的国有出版发行商进行教材教辅图书发行,增长最为稳定、确定。 教材教辅市场规模=小初高在校生数(单个学生教材使用数 * *教材单价+单个学生教辅使用数*教辅单价)。 价格方面,教材和部分教辅为政府定价,针对前期纸价上涨,部分省份已提高教材定价,对经营教材教辅业务的出版集团形成一定程度利好,但一般来说价格变化不大,且变化也相对滞后,因此对教材教辅市场规模影响最大的变量是在校生人数。

在校生人数与新生人口紧密相关,二者均呈现回升趋势。 在政策支持下,我国新生人口数量自 2013 年以来呈波动上升态势, 2015 年全面放开二胎后, 2016 年出生人口达1786 万,同比增长 7.92%,新生儿规模和增速均创近十多年新高。分省市来看, 2017 年山东和广东在新生人口数量和近四年新生人口复合增速方面均处于领先水平,其中,山东省 2017 年出生人数约 175 万, CAGR4 达到 12%。 在校生人数变化与新生儿相比存在一定时滞,长期来看,新生人口逐步增加带动小初高在校生人数回暖,成为教材教辅市场稳定增长的动力,而人口基数较大、新生人口增速快的省份,学生数增长潜力更大。

近几年来出生人数呈波动上升态势

数据来源:公开资料整理

主要省份 2017 年出生人数及近四年复合增速

数据来源:公开资料整理

小初高在校生人数回暖

数据来源:公开资料整理

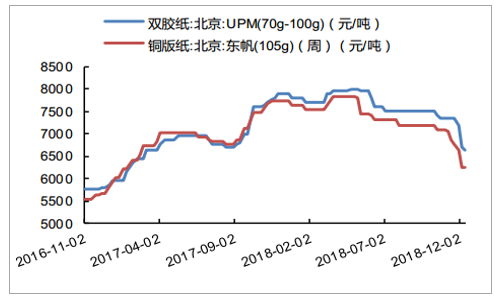

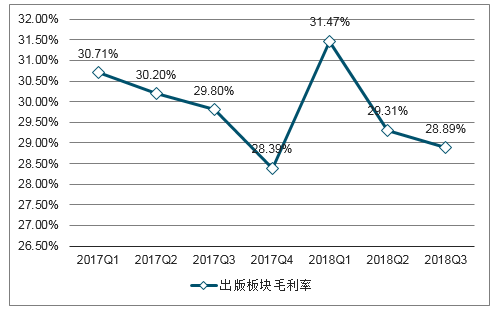

图书出版行业上游原材料主要为文化用纸,包括铜版纸和双胶纸,纸张价格变化是影响出版成本的主要因素。自 2016 年年底以来,纸张价格受环保等因素影响快速上涨,双胶纸由 2016 年 11 月的 5800 元/吨快速上涨至 2018 年 5 月价格高点 8000 元/吨。纸价上涨导致图书出版毛利率承压,我们统计 A 股出版公司毛利率变化情况,自 2017Q2 起,出版板块毛利率呈现逐季波动下降态势。 此外,2018年 Q2 纸张价格开始企稳回落, 2018年 12 月,双胶纸价格已回落至 6650 元/吨,铜版纸价格回落至 6250 元/吨,随着纸价逐步下降,出版板块成本压力得到缓解, 毛利率有望回升。

纸张价格经历一年上涨后开始回落

数据来源:公开资料整理

纸张价格下降有望推动出版板块毛利率拐点到来

数据来源:公开资料整理

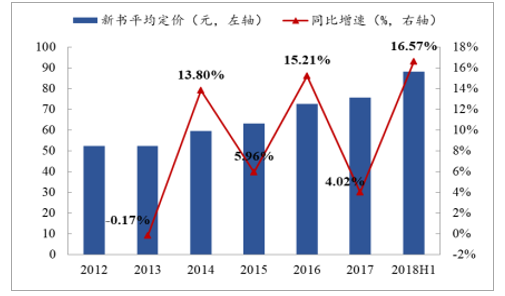

图书印刷成本直接影响新书定价,影响消费者的消费欲望,影响大众图书的销售情况。

2012-2018H1图书零售市场新书定价及增速

数据来源:公开资料整理

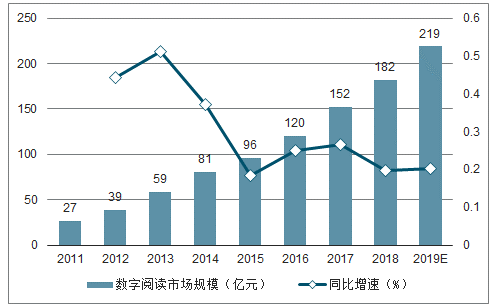

伴随智能终端的普及,数字阅读逐渐对图书出版行业造成一定冲击,预计2019年其规模将超过200亿。纸质阅读多为文学等的“深阅读”,而数字阅读多为网文等的“浅阅读”,两者满足不同人群的阅读需求,纸质书将持续吸引深阅读用户。

2011-2019E数字阅读市场规模及增速

数据来源:公开资料整理

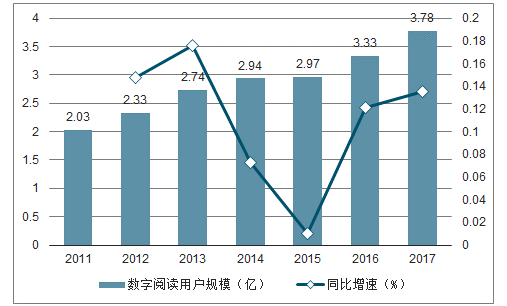

2011-2017数字阅读用户数量及增速

数据来源:公开资料整理

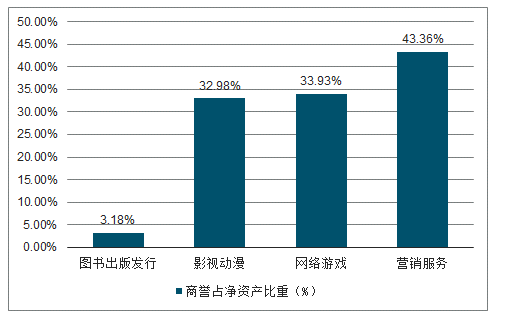

2018年Q3传媒子行业商誉占净资产比重

数据来源:公开资料整理

2018年Q3传媒子行业股权质押率

数据来源:公开资料整理

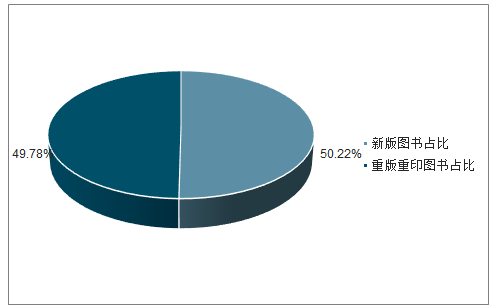

2017年图书出版行业版次结构

数据来源:公开资料整理

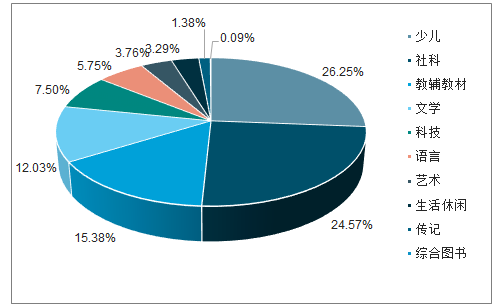

2018H1大众图书出版物品类码洋比重

数据来源:公开资料整理

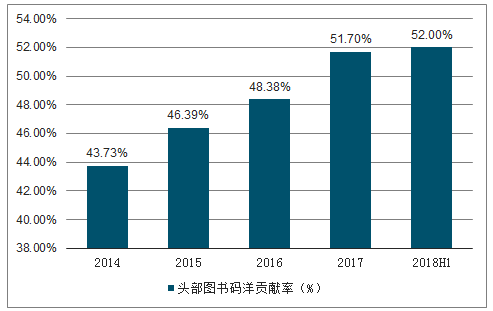

图书发行市场头部效应愈加明显。头部图书的码洋贡献率在2017年首次超过50%,意味着2017年图书市场中半数以上的码洋来自于前1%的产品,图书产品的头部效应凸显,渠道向头部集中。行业向精细化转型: 行业整体“减量提质” ,由发力图书品种数的粗放式增长,逐步向着重选题的精细化增长转型。

在线阅读市场继续扩大: 中国网络文学用户逐年扩大,预计2019年超过4亿。同时,移动端在线阅读月独立设备数及月度使用时长不断增长,反映用户规模扩大、单个用户贡献扩大。

2014-2018H1头部图书码洋贡献(Top1%的品种)

数据来源:公开资料整理

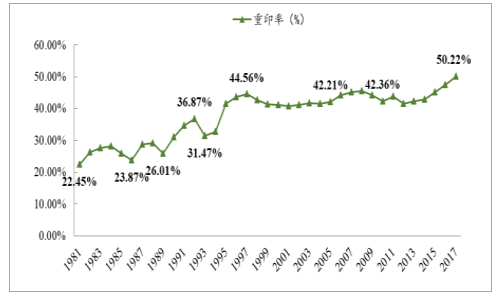

1981-2017年我国图书重印率趋势

数据来源:公开资料整理

2011-2019中国网络文学用户规模及增长率

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国图书出版发行行业市场深度调研及投资前景研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)