塑料管一般是以合成树脂,也就是聚酯为原料、加入稳定剂、润滑剂、增塑剂等,以“塑”的方法在制管机内经挤压加工而成。塑料管材又有硬质、半硬质、软质管之分,硬管一般多用于有压力的部位,管壁较厚,管径有的可达800mm以上,如UPVC管、HDPE管等。半硬质管材也叫可弯型硬管,如电线护套管等。软质管中包括波纹管、发泡管等。塑料硬管包括聚乙烯塑料硬管、聚丙烯塑料硬管、聚氯乙烯塑料硬管等等。

塑料管主要分类

材质 | 产品名称 | 主要应用领域 | |

PVC | PVC-U | PVC-U 排水管材、管件 | 建筑排水 |

PVC-U 给水管材、管件 | 建筑、市政给水 | ||

PVC-U 双壁波纹管 | 室外排水 | ||

PVC-U 电工套管 | 建筑电线护套 | ||

PVC-C | PVC-C 给水管材、管件 | 建筑内热水管 | |

PVC-C 电缆护套 | 高压电缆护套 | ||

PVC-C 化工用管 | 化工用管道 | ||

软质PVC | 软质PVC | 医用导管、花园管 | |

PE | HDPE LDPE MDPE | PE 建筑排水用管材、管件 | 建筑同层、虹吸排水系统 |

PE 给水管材、管件 | 城乡供水输送、地源热泵中央空调系统、农业灌溉 | ||

PE 双壁波纹管等结构壁管材 | 市政排水、排污 | ||

PE 燃气用管材、管件 | 城市燃气输送 | ||

PE 护套管 | 电力、光纤护套 | ||

PE-X | PE-X | 建筑内冷热水管、采暖 | |

PE-RT | PE-RT 管材、管件 | 建筑内地板辐射采暖 | |

PP | PP-R | PP-R 管材、管件 | 建筑内冷热水管、采暖 |

PP-H | PPH 管材、管件 | 化工用管道 | |

MPP | 改性MPP 管材 | 高压电缆护套 | |

PP | PP 双壁波纹管 | 工业排水、排污 | |

PB | PB | PB 管材、管件 | 建筑内冷热水管、建筑内采暖道 |

ABS | ABS | ABS 管道 | 建筑内热水管、化工用管道 |

资料来源:智研咨询整理

在国家有关政策和规划的推动下,我国新型管材和管件的推广及应用近年来不断取得重大突破,一些产品和设备已实现了批量出口,而各种塑料硬管,尤其是大口径塑料硬管的需求,随着城市建设步伐的加快和南水北调工程的展开,也将迎来更大的发展机遇。

塑料制硬管行业相关政策

文件名称 | 时间 | 发文机关 | 主要内容 |

《国家中长期科学和技术发展规划纲要(2006-2020年)》 | 国务院 | 鼓励重点研究开发重大装备所需的关键基础件和通用部件的设计、制造和批量生产的关键技术,开发大型及特殊零部件成形及加工技术、通用部件设计制造技术和高精度检测仪器。 | |

《中国制造2025》 | 2015.5 | 国务院 | 到2020年,40%的核心基础零部件、关键基础材料实现自主保障,受制于人的局面逐步缓解,航天装备、通信装备、发电与输变电设备、工程机械、轨道交通装备、家用电器等产业急需的核心基础零部件(元器件)和关键基础材料的先进制造工艺得到推广应用。到2025年,70%的核心基础零部件、关键基础材料实现自主保障,80种标志性先进工艺得到推广应用,部分达到国际领先水平,建成较为完善的产业技术基础服务体系,逐步形成整机牵引和基础支撑协调互动的产业创新发展格局。 |

《中华人民共和国国民经济和社会发展第十三个五年规划纲要》 | 2016.3 | 十二届全国人大四次会议 | 提出在“十三五”期间,制造业的发展要以提高制造业创新能力和基础能力为重点,推进信息技术与制造技术深度融合,促进制造业朝高端、智能、绿色、服务方向发展,培育制造业竞争新优势。要实施高端装备创新发展工程,明显提升自主设计水平和系统集成能力。实施智能制造工程,加快发展智能制造关键技术装备,强化智能制造标准、工业电子设备、核心支撑软件等基础。 |

《关于深化制造业与互联网融合发展的指导意见》 | 2016.5 | 国务院 | 到2018年,制造业重点行业骨干企业互联网“双创”平台普及率达到80%,成为促进制造业转型升级的新动能来源,制造业数字化、网络化、智能化取得明显进展;到2025年,力争实现制造业与互联网融合“双创”体系基本完备,融合发展新模式广泛普及,新型制造体系基本形成,制造业综合竞争实力大幅提升。 |

《装备制造业标准化和质量提升规划》 | 2016.8 | 质检总局、国家标准委、工业和信息化部 | 到2020 年,工业基础、智能制造、绿色制造等标准体系基本完善,质量安全标准与国际标准加快接轨,重点领域国际标准转化率力争达到90%以上;到2025 年,系统配套、服务产业跨界融合的装备制造业标准体系基本健全,装备制造业标准和质量的国际影响力大幅提升。 |

《智能制造“十三五”发展规划》 | 2016.12 | 工业和信息化部、财政部 | 到2020 年,有条件、有基础的重点产业智能转型取得明显进展;第二步,到2025 年,重点产业初步实现智能转型。同时,将智能制造装备的发展作为重要任务之一,为智能制造装备的发展指明了方向:攻克智能制造关键技术装备,加强关键共性技术创新。 |

《关于深入推进信息化和工业化融合管理体系的指导意见》 | 2017.6 | 工业和信息化部、国务院国有资产监督管理委员、国家标准化管理委员会 | 到2020年,两化融合管理体系标准体系初步形成,超过5万家企业开展贯标,遴选确立200家以上贯标示范企业,培训超过100万人次;15万家企业开展两化融合自评估、自诊断、自对标,两化融合发展数据地图成为政府、行业、企业分业施策的重要依据;形成一批两化融合新方法、新工具、新解决方案,两化融合管理体系成为引领企业战略转型、组织变革、技术创新、生产方式和服务模式转变的重要抓手。 |

《2018年国务院政府工作报告》 | 2018.3 | 实施“中国制造2025”,推进工业强基、智能制造、绿色制造等重大工程,先进制造业加快发展。加快制造强国建设。推动集成电路、第五代移动通信、飞机发动机、新能源汽车、新材料等产业发展,实施重大短板装备专项工程,推进智能制造,发展工业互联网平台,创建“中国制造2025”示范区。 |

资料来源:公开资料整理

20世纪 90年代以来,随着高分子合成技术的发展,塑料管产品性能得到大幅度提升,应用范围进一步扩大,推动了塑料管产业的高速发展。作为我国塑料管行业的重要品类,2017年我国塑料制硬管产量达到1109.5万吨。

2009-2017年我国塑料制硬管产量走势图

资料来源:智研咨询整理

智研咨询发布的《2019-2025年中国塑料制硬管行业市场供需预测及发展趋势研究报告》数据显示:2009年我国塑料制硬管行业市场规模达到了667.6亿元,在行业需求不断上涨推动下,行业市场规模不断增长,2017年已经达到了2010.7亿元,行业近几年市场规模走势如下图所示:

2009-2017年我国塑料制硬管行业市场规模走势

资料来源:智研咨询整理

2009年我国塑料制硬管行业需求量为419.9万吨,随着我国城镇化建设的持续推进,房地产以及公共基础设施对塑料制硬管需求不断增加,2017年行业需求量已经达到1092.77万吨。行业近几年需求量走势如下图所示:

2009-2018年我国塑料制硬管行业需求总量走势

资料来源:智研咨询整理

我国塑料管的应用与先进国家相比,还有很多空白领域,这就是新的市场容量空间,如塑料布软管产品的研发。目前国内塑料管材企业生产主要集中在塑料硬管上,而涉及塑料软管生产的企业相对较少,因此市场较为广阔,特别是技术含量高的软管,其竞争者少,产品的利润率高。

中国塑料制硬管行业领军企业

企业名称 | 企业简介 |

中国联塑集团控股有限公司 | 中国联塑集团控股有限公司是中国塑料管道及管件的生产商。2010年6月23日于香港交易所主板成功上市 (股票简称:中国联塑,股份代号:02128)。中国联塑拥有丰富的产品种类,能为市场提供品种齐全的塑料管道及管件,包括超过70个系列及7000多种产品。这些产品被广泛应用于给水、排水、电力通信、燃气、地暖、消防及农业等领域。 |

永高股份有限公司 | 永高股份有限公司创建于1993年,产业涉及塑料管道、光伏太阳能、家用电器开关插座智能装备和贸易等多个领域, 于2011年12月8日在深圳证券交易所中小板成功上市,股票代码:002641. |

浙江中财管道科技股份有限公司 | 浙江中财管道科技股份有限公司(原新昌中财塑胶有限公司,后曾更名为浙江中财新材料股份有限公司),创建于1995年,总资产15亿元,专业从事塑料管道产品的设计、生产、研发并提供各类管道系统应用方案,整体规模与实力在浙江省管道行业位居第一,在国内同行业中名列三甲。 |

浙江伟星新型建材股份有限公司 | 浙江伟星新型建材股份有限公司(简称伟星新材或者伟星管业)是一家专业从事高质量、高附加值新型塑料管道的研发、制造和销售的企业.其主要产品为无规共聚聚丙烯(PPR)系列管材及管件、聚乙烯(PE)系列管材及管件、高密度聚乙烯(HDPE)双壁波纹管和聚丁烯(PB)管材管件等. |

山东东宏管业股份有限公司 | 山东东宏管业股份有限公司为上交所主板上市企业(股票简称:东宏股份,股票代码:603856),是一家集智能管道系统研发、制造、服务于一体的国家级高新技术企业。公司建有三大智能化管材、管件、新材料生产基地,已形成了钢塑复合管道系统、HDPE智能管道系统、聚烯烃材料等三大类产品,二千多种规格,市场涵盖了工业管道、市政基础设施管道、燃气管道等重点领域,为客户提供全方位的管道系统配套产品及技术解决方案。 |

资料来源:智研咨询整理

2015年以来,以永高股份、顾地科技、伟星新材、东宏股份、沧州明珠为代表的塑料制硬管行业上市公司的资产总额如下图所示:

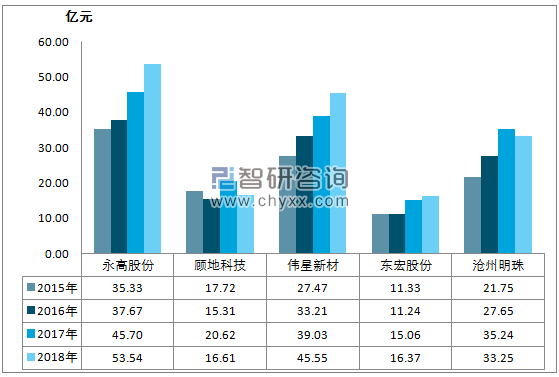

2015-2018年中国塑料制硬管上市公司资产总额走势

资料来源:公司财报

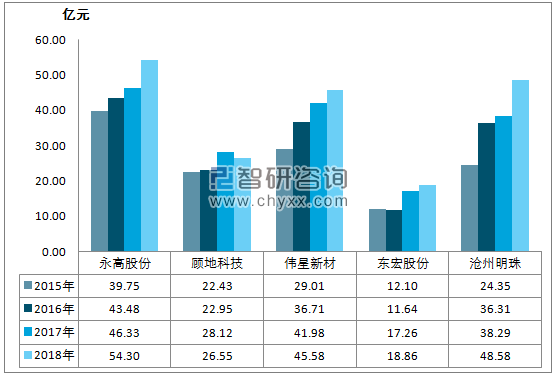

2015年以来,以永高股份、顾地科技、伟星新材、东宏股份、沧州明珠为代表的塑料制硬管行业上市公司的营业收入走势如下图所示,其中永高股份营业收入超过其他四家居于首位,2018年营业收入达到53.54亿元,同比上升17.16%,是东宏股份的3倍多,其次为伟星新材,2018年营业收入为45.55亿元,顾地科技和沧州明珠营业收入较2017年有所下降,同比减少19.44%和5.65%。

2015-2018年中国塑料制硬管上市公司营业收入走势

资料来源:公司财报

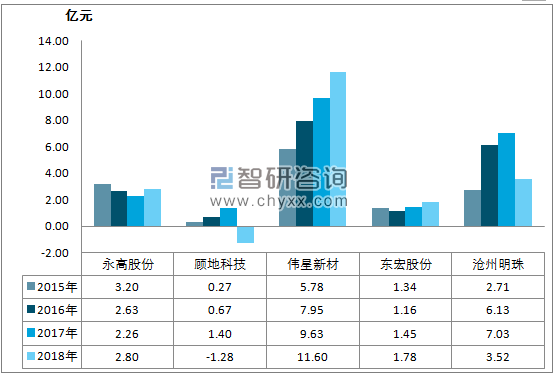

2015年以来,以永高股份、顾地科技、伟星新材、东宏股份、沧州明珠为代表的塑料制硬管行业上市公司的利润总额走势如下图所示,其中伟星新材2018年利润总额最高为11.60亿元,同比增加20.46%,另外顾地科技和沧州明珠利润总额较2017年均有所下降,顾地科技下降最快,2018年下降至-1.28亿元,同比减少191.51%,沧州明珠减少最多,从2017年7.03亿元减少至2018年3.52亿元,减少3.51亿元。

2015-2018年中国塑料制硬管上市公司利润总额走势

资料来源:公司财报

二、中国塑料制硬管行业面临的困境分析

1.市场竞争激烈,低价恶性竞争

巨大的市场容量和较低的准入门槛,使塑料管材在过去几年中,一直是国内各方投资的热点项目。由于当时投资盲目,低端产品产能过剩,其恶性效应已开始显现。目前硬管产品仍集中在城乡供排水管及管件、雨水排水管及管件上,导致市场容量趋于饱和,加大了该产品领域的竞争激烈强度。为争夺市场,一些企业采用价格驱动策略,特别是一些小企业以低劣产品进行低价倾销,价格战愈演愈烈,处于恶性价格竞争的局面。

2.环保压力带动成本上涨

2016-2017 年国内环保部共进行四轮环保督查,其中 2016 年 7-8 月督查主要覆盖了内蒙古、黑龙江、江苏、江西等省份,2017 年 8-9 月督查主要覆盖了山东、新疆、青海、浙江等省份,这两次环保督查均覆盖到了国内 PVC 的主产区,单次涉及区域 PVC 产能约 600-1000 万吨,占全国产能比例约为 25%-42%。环保督查过程中,企业要实现环评达标,需要增加环保设备、修建排放管道、配置净化器等,对企业经营的成本抬升比较明显,因为部分环保装置花费较高。

环保督查过程中部分 PVC 生产企业纷纷停产,同时新疆、山东等地区上游企业也因石灰石或者电石原因导致当地 PVC 开工率下降,供应量降低。从价格和价差表现上看,在第一轮和第四轮环保督查过程当中,PVC 及电石价格均出现上涨,PVC 价差均出现扩张,第一轮环保督查过程中电石生产价差扩张,但在第四次环保督查中由于冶金焦等能源原料价格上涨幅度较大,因此电石生产价差有所收缩。

未来国内环保政策仍将持续,环保不达标的企业经营成本上升,将导致国内PVC 等产量出现意外损失的情况会频繁出现。

三、国内塑料制硬管企业发展战略分析

第一要从产品价格竞争力转向品牌竞争力,加强应对突发事件的能力,构筑竞争堡垒。种种迹象表明,国内硬塑管生产企业已进入薄利时代,为赢得持续稳定的发展空间,企业应尽快树立品牌形象。大型企业可通过优化生产管理能力,消化原材料涨价引起的成本上升。对于中小企业,不妨联合起,通过集中采购原料来降低生产成本。

第二要加强国际贸易,拓展世界市场。相对于国内管材市场状况,国内硬塑管材产品在国际市场上具有价格优势,越来越受到重视,并有相对较高的利润。相关企业可以根据自身情况拓展海外市场。

第三要加大新产品开发力度,开辟新的利润点。我国硬塑料管的应用与先进国家相比,还有很多空白领域,这就是新的市场容量空间,如塑料半硬管产品的研发。

第四要提升营销创新能力。以往国内塑料管材企业多是采用工业品的营销推广策略。其实,从塑料管材产品的本质特征而言,有些塑料管材特别是民用产品,不妨采取消费品的营销推广策略,建立名牌。就目前国内塑料硬管企业的产品销售渠道来看,应加快网络建设,增强市场终端的推广力度,如与大型建材商超合作。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国塑料制硬管行业市场全景调查及投资潜力研究报告

《2024-2030年中国塑料制硬管行业市场全景调查及投资潜力研究报告》共十一章,包含中国塑料制硬管行业优势企业运营分析,2024-2030年中国塑料制硬管行业投资机会与风险,2024-2030年中国塑料制硬管行业发展趋势与前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国塑料制硬管进出口情况分析:塑料制硬管出口规模持续扩大[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)