网络文学的发展历程,可以划分为三阶段。第一阶段是1995-2002年,在PC互联网早期,网络文学的连载模式依托BBS兴起,榕树下、龙的天空等第一批专业文学网站诞生。第二阶段是2003-2012年,起点中文网横空出世并发扬了付费阅读模式,盛大收购起点标志着资本大规模入局,掌阅、17K等巨头诞生,移动阅读成为兵家必争之地。第三阶段是2013年至今,经历复杂整合,盛大文学和腾讯文学合并,成就了今天的阅文集团;移动流量红利耗尽后,竞争进入了“IP全产业链对决”的时代。

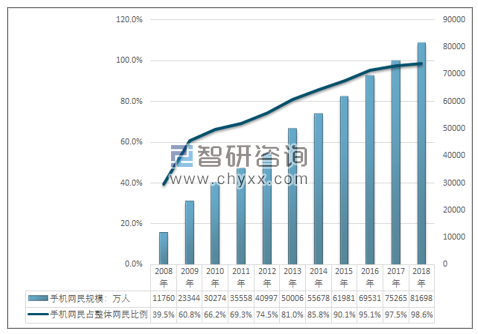

随着移动流量红利耗尽,2018年手机网民规模比重已达98.6%,网络文学行业比拼在于存量市场的博弈。流量红利耗尽已成事实,不论从手机出货量还是手机网民规模比重角度来看,中国大陆的移动互联网用户基础在短期内不会再有爆发式增长。网络文学市场的发展重点,从争夺“流量红利”变成了存量用户博弈,以及提高付费用户渗透率及ARPU。

2018年全年新增手机网民6433万,截至2018年12月,我国手机网民规模达8.17亿;移动端网民规模的比例达到98.6%。

2008-2018年中国手机网民规模及其占网民比例情况

资料来源:CNNIC

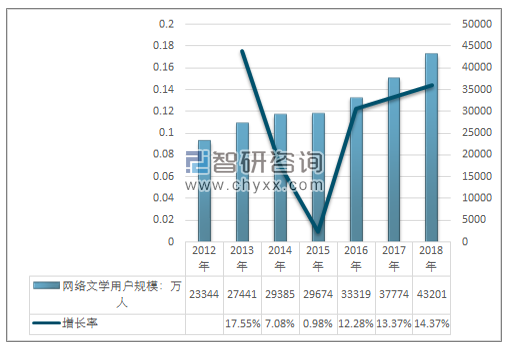

我国网络文学用户规模在近年来,保持高速增长,2018年网络文学用户规模达到43201万人,同比增长14.37%。

2012-2018年网络文学用户规模及增长率

资料来源:CNNIC

相关报告:智研咨询发布的《2019-2025年中国网络文学商业化市场全景调查及发展前景预测报告》

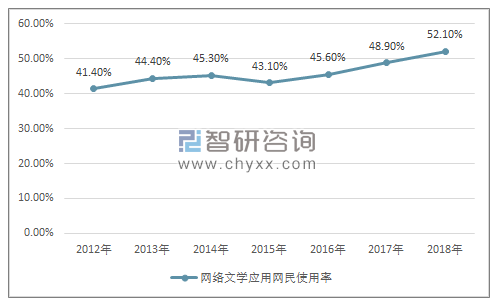

在网民使用率方面,网络文学应用网民使用率增长趋于缓,2018年网络文学应用的网民使用率为52.10%。

资料来源:CNNIC

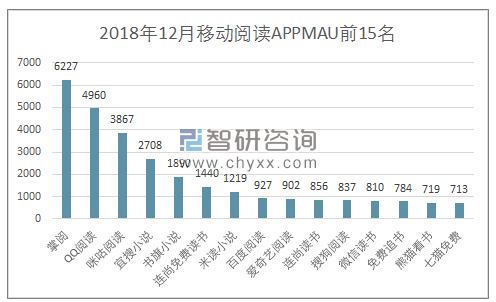

在移动阅读市场,掌阅和QQ阅读的MAU处于领先地位,单纯依靠免费内容吸引流量的APP竞争更为激烈,增量优势不容易保持。主打付费内容的App,以用户付费订阅为主要收入来源;主打免费内容的App,以广告为主要收入来源。前者的重心在作者资源以及内容创作的持续性,后者的重心在渠道下沉和延展。事实上,主打免费内容的APP门槛较低,很容易受到新进入者的冲击影响,而且如果渠道优势不能保持,流量优势终将变成昙花一现。

2018年12月移动阅读APP月活跃用户数量前15名

资料来源:公开资料整理

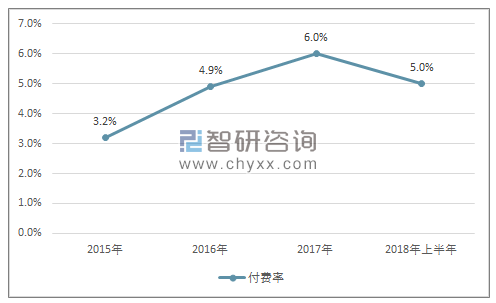

QQ阅读隶属于阅文集团,不论内容库还是引流能力皆具备优势。QQ阅读的网络文学内容依托于阅文旗下起点中文网、创世中文网、红袖添香等平台的内容创作。昔日盛大文学的内容加上腾讯的渠道,使得阅文具有渠道优势。阅文集团渠道主要为:①自有渠道:起点中文网、创世中文网等垂直平台、QQ阅读;②腾讯渠道:手机QQ、QQ浏览器、腾讯新闻、腾讯视频、微信读书等,微信读书MAU内生自然增长上升趋势明显;③第三方渠道:百度、搜狗、京东商城、小米多看、快猫等。阅文集团与手机品牌合作预装也贡献用户增量,其中合作品牌包括Vivo、Oppo和华为等。2017年底到2018年上半年,由于腾讯渠道流量分配的调整,阅文集团整体付费率向下波动。但随着微信读书等渠道度过用户培养期,付费率预计或将呈上升趋势。

阅文集团2015年至2018上半年付费率

资料来源:企业年报

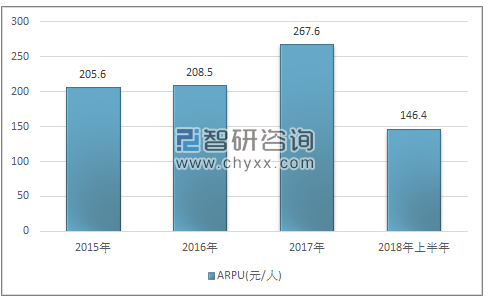

阅文集团2015年至2018上半年ARPU

资料来源:企业年报

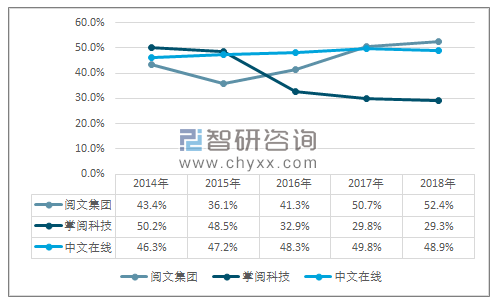

在行业毛利率方面,掌阅科技相对毛利率最低。掌阅在渠道延展上倚重手机预装等推广方式流量优势较为稳固,但因让利手机厂商等渠道方,毛利率短期内预计不会大幅提升。掌阅科技在渠道方面与硬件终端厂商、手机应用商店、手机软件推广服务商合作,通过预装、展示广告位等方式推广掌阅APP,公司与渠道推广服务供应商进行分成,此类采购支出计入营业成本。掌阅科技的渠道成本占营业成本比重在2017年达53.6%,2015年至2017年渠道成本一直上升,毛利率低于同行公司阅文、中文在线。

2014-2017年主要上市企业毛利率情况

资料来源:企业年报

网络文学行业在移动流量红利消散背景下,倚重内容资源优势的付费用户拓展是发展关键。2018年手机网民规模比重已达98.6%,流量红利消散已成事实,诸家比拼在于存量市场的博弈,已有的移动互联网用户基础在短期内预计不会爆发式增长。

网络文学行业付费逻辑倚重内容供给的持续性,腰部作者扮演关键角色。虽然近年网络文学作者的收入和保障体系日趋完善,但是任重而道远。网络文学作者的职业化和专业化程度仍处于较低水平,大多数作者是兼职从事网络文学创作,平台吸引新生作者的能力对于平台持续供应付费内容的重要性就不言而喻了。并且,作者资源的占据也是网络文学行业的进入壁垒之一。其中,平台脱颖而出在于腰部作者的培养留存,因头部作者资源缺乏持续性和经济性,平台长期发展非仅仅依靠头部作者的抢夺。

阅文集团,从内容资源体量、作者培养机制完善性、内容分发渠道以及管理层经验能力上皆具优势。从2003年起点中文网VIP收费模式的成功落地,竞争者竞相模仿,到伴随行业发展的用户基数累积和作者圈知名度,阅文集团旗下垂直网站在新生用户和新生作者吸引层面优势不言而喻。预计,阅文集团凭借较强的运营能力和中腰部作者资源的壁垒优势,在网络文学行业中龙头位置较为稳固。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络文学行业市场现状分析及未来前景规划报告

《2024-2030年中国网络文学行业市场现状分析及未来前景规划报告》共一章,包含中国网络文学产业国际竞争力分析,2024-2030年中国网络文学行业发展趋势展望分析,2024-2030年中国网络文学行业投资风险分析及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国网络文学行业发展环境(PEST)分析:市场尚未饱和,网文IP改编大有可为 [图]](http://img.chyxx.com/images/2022/0308/21e8bb55be5ca6190160d3d9cde744037f2ec364.jpg?x-oss-process=style/w320)

![2020年中国网络文学海外市场分析概括:和海外原创作品相比,我国网络文学从作品成熟度、题材创新和篇幅上都占据绝对领先优势 [图]](http://img.chyxx.com/2021/09/Y2271SVAUB_m.jpg?x-oss-process=style/w320)