一、 房地产

如果将地产为地方政府融资从而间接拉动经济增长考虑在内,房地产对经济增长的短拉动效果更加显著。

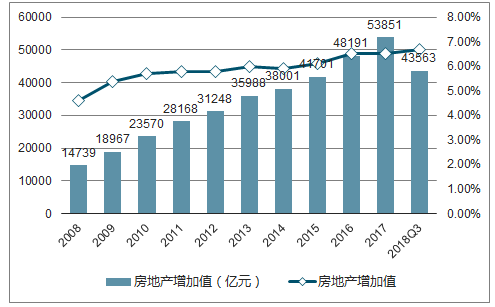

与美国、英国等发达国家相比,目前中国房地产业增加值在GDP的比重比较小(6.7%),反映了中国房地产业效率不高,中间投入多,最终导致产业本身发展水平低下。国民经济的高速增长促进了住房建设发展,而大规模的住房建设又拉动着经济的增长,两者互为条件,互为前提。

房地产业增加值在GDP的比重比较小,房地产业效率不高

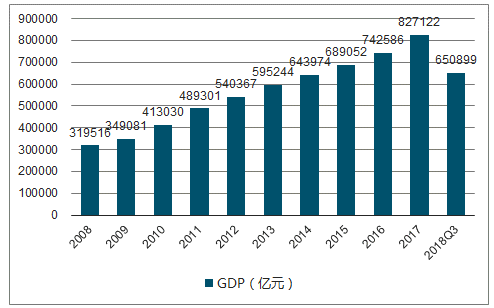

2008-2018Q3GDP值图

数据来源:公开资料整理

2008-2018Q3房地产业增加值图

数据来源:公开资料整理

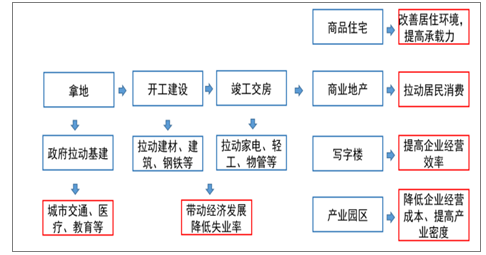

房地产不仅能够通过直接拉动房地产本身及其相关产业的投资,而且房地产的繁荣还能够间接带来大规模的土地抵押、土地出让金及相关土地税费,从而为地方政府拉动增长筹集资金,因此房地产对经济增长的拉动效果非常显著。

中国倾向于依靠房地产拉动经济增长,尤其是每当经济面临较为严峻的下行压力时,政府部门往往借助于房地产来“稳增长”。

因为依靠房地产“稳增长”时,土地市场会随之升温,土地抵押和土地出让金以及扭转时相关房地产税费能够为地方政府筹集资金。地方政府获得更加充裕的资金之后,可以通过增加基础设施投资等方式进一步拉动经济增长。

房地产对经济的间接拉动主要从两个方面:①土地抵押;②土地出让。

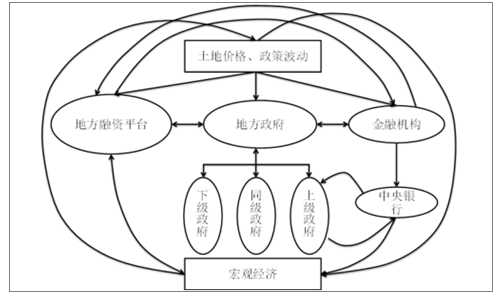

地方经济的拉动,需要财政,搭建地方政府融资平台,利用土地抵押早已成为地方政府筹措资金、扩充债务的重要途径。

土地抵押融资风险传导路径图

数据来源:公开资料整理

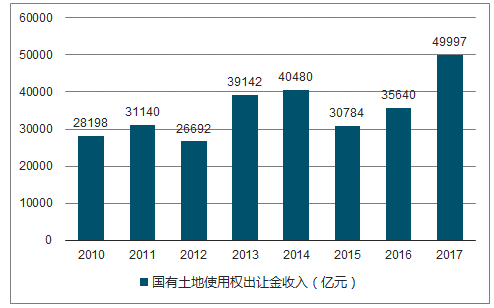

土地收储后,地方政府通过招拍挂卖地能够获得土地出让金、房地产税、房地产费。

2010-2017年国有土地使用权出让金收入图

数据来源:财政部、智研咨询整理

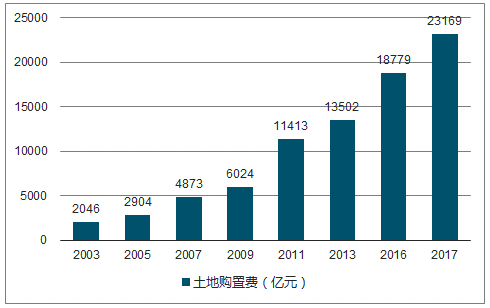

2003-2017年房地产开发企业土地购置费

数据来源:公开资料整理

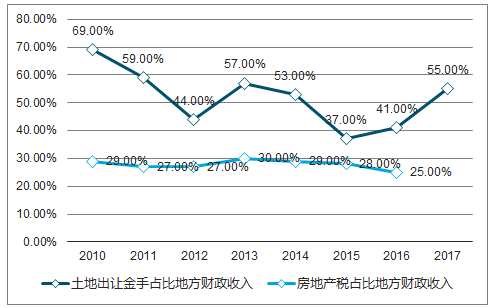

2010-2017年土地出让金入收入占地方财政收入

数据来源:公开资料整理

从产业类型上看,与中国房地产业关联的产业大部分是物质资本型、原材料消耗型产业,服务型产业较少,这说明中国房地产业还处于粗放型发展阶段,主要通过资本投资和原材料物质消耗拉动国民经济增长。

但是随着时间的推移,中国房地产业对服务和消费性质产业的带动效应逐渐增大,年以来,房地产带动最大的产业是金融行业和,这和M2与社融过增长超过GDP增速的大背景相吻合;从带动前十产业来看,上游带动最大。

房地产业产生需求拉动最大的产业是金融、租赁和商务服务、房地产,且对服务型产业租赁和商务服务、交通运输、仓储和邮政的带动一直在增强,而产生供给推动最大的产业是批发和零售、金融、建筑。未来土地信贷派生将减弱,房地产对国民经济拉动率被削弱。

二、信贷

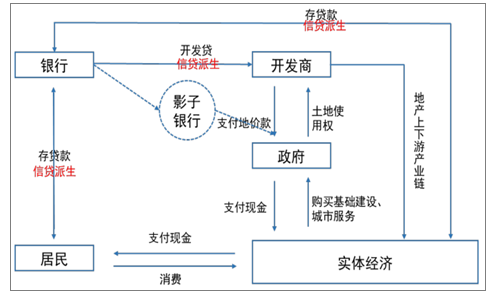

通过地产进行的信贷派生,加速了资本的扩张,从而驱动经济增长。在这一过程中,影子银行因为其灵活、多重杠杆、不受准备金限制的特点,从拿地端开始撬动整个地产开发的流程,做大了信贷派生规模、放大了地产的信贷派生乘数,是影响地产周期的重要因素。随着金融对于影子银行监管力度的增大,以及土地端及需求端长效机制改革的背景下,“影子银行—>土地”的信贷派生通道将逐渐削弱,取而代之的是,产业先行将成为地产需求释放的充分条件,信贷派生路径变为了变为了银行—>产业—>城镇居民收入上升—>购房,尔后再进入信贷派生环节。

房地产行业是实现土地价值的载体,而房地产行业本身拥有很长的产业链条,行业派生货币的能力较强,因此成为拉动经济的支柱性产业。

开发商获取土地资源后,通常会以土地资源为抵押获取开发贷款,用以支付开发投资中的建筑及安装工程等费用,信用随之沿地产上游产业链派生;待相应物业销售至居民后,居民通过自有储蓄或者按揭贷款的方式获取房屋的使用权,从而将行业的负债转移至居民端。金融机构一方面在供应端提供开发投资所需资金,另一方面为居民提供购房所需的按揭贷款,房地产行业与金融机构深度绑定。

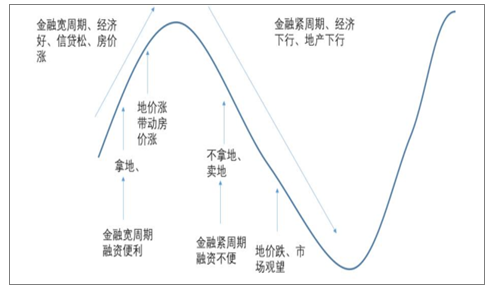

房地产周期其实是金融周期

数据来源:公开资料整理

2018年6月份,中国金融机构贷款余额约为129.15万亿元。个人按揭贷款余额23.84万亿元,占比约在18%的水平;房地产开发贷款余额9.64万亿元,占比稳定在7%的水平。

土地端启动信贷派生的初始环节,影子银行将这一过程不断放大,在影子银行的参与下,社会各个部门均参与了信贷派生的过程,

只有拿地端的贷款,才是加杠杆的渠道,开发贷和按揭贷都是去杠杆的,所以过去中国影子银行的蓬勃发展给资金违规进入拿地环节提供了便利,也就成了土地信贷派生的关键。

影子银行将土地信贷派生的效应进一步放大

数据来源:公开资料整理

脱离了影子银行,信贷的新派生方式将进入更为正向的循环。土地端的改革同样将影响地产信贷派生的路径,土地端长效机制下,需求将来自于城镇化所推进的需求释放。2018年开启了以城镇化为主线的需求端改革,从而达到按需分配的动态平衡。在土地端及需求端长效机制改革的背景下,产业先行将成为地产需求释放的充分条件。

三、 效率

地产驱动了中国城镇化的前半段,带动了人口、产业及资本的聚集,三个过程相辅相成,互相促进,以房地产为链条驱动了整个社会生产效率的提升。但是随着城镇化进入后半程,地产带来的边际效应下降。

中国经济发展的过程实际是城镇化的过程,在城镇化提升的过程中,全社会的生产效率得到了提升。

资金的聚集,生产力的聚集,人口的聚集,三个过程相辅相成,互相促进,以房地产为链条驱动了整个社会生产效率的提升,促进经济发展。

在城镇化提升的过程中,全社会的生产效率得到了提升

数据来源:公开资料整理

回归经济,生产型企业参与城市土地分配,以公共交通主导城市开发优化通勤效率,提升城市结构密度。

随着城市开发的完善,按照过去房地产发展路径带来的经济效率的提升在边际放缓,而房地产行业快速发展所带来的一些问题也在影响城市经济效率提升的速度。

中国经济,地产首当其冲,但若只论地产对经济的贡献,则其功过就会被歪曲。若从地产对中国的影响,经济仅仅是最直接的一部分,但可能是最小的一部分,因为即便不通过房地产拉动经济,那也会有其他的产业来拉动经济,车轮总是向前的,地产功过,更多的应该从信贷、和效率两方面。

相关报告:智研咨询发布的《2018-2024年中国经济结构行业市场行情动态及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。