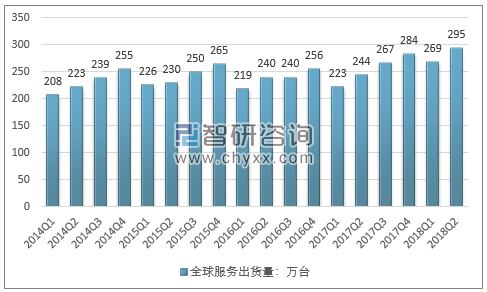

根据IDC统计数据显示,2018年第二季度,全球服务器出货量达到294万台,同比2017年Q2增长20.5%;销售额225亿美元,同比增加43.7%。全球服务器市场销售额连续四个季度创造新高,且增速大幅提升,从下游需求的结构来看,云计算依然是主要的增长点。

2014-2018年Q2全球服务器出货量

从数据来源:IDC、智研咨询整理

2014-2018年Q2全球服务器销售额

数据来源:IDC、智研咨询整理

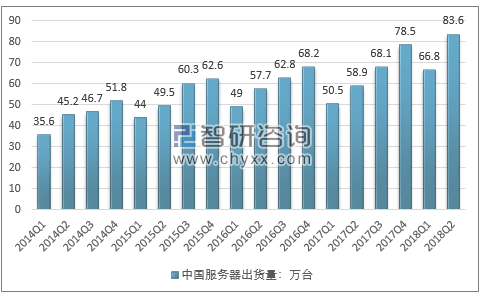

2017年二季度,中国服务器市场出货量增速为42%,达到83.6万台,收入增速高达70%,上升至43.6亿美元。这些数据不仅刷新一季度记录,也创下历史新高。

2014年-2018年Q2中国市场服务器出货量

数据来源:IDC、智研咨询整理

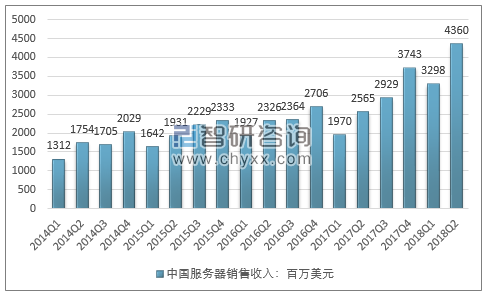

2014年-2018年Q2中国市场服务器销售额

数据来源:IDC、智研咨询整理

从全球主要的服务器厂商来看,戴尔和惠普依然是全球两个最大的服务器厂商,2018年Q2,两家企业在全球服务器市场上市场份额(按出货量计算)分别为19.5%和15.1%,两家合计34.6%,这一数据在2017年二季度为40.9%。一年时间,下降了6.3%,这些市场份额主要由中国厂商瓜分。

2018年二季度全球服务五大厂商出货量及市场份额占比统计表

厂商 | 2018年二季度出货量:千台 | 2018年二季度市场份额:% | 2017年二季度市场份额:% |

戴尔 | 574.6 | 19.5 | 20.2 |

惠普 | 443.7 | 15.1 | 20.7 |

联想 | 224.1 | 7.6 | 6.0 |

浪潮 | 203.2 | 6.9 | 4.9 |

华为 | 187.4 | 6.4 | 5.5 |

数据来源:IDC、智研咨询整理

从中国企业在全球市场上的表现来看,虽然与服务器市场前两大企业还有显著的差距,但增长快速,表现亮眼。2018年二季度,全球服务器市场出货量前五的企业中有三家中国企业,分别是联想、浪潮和华为。联想在二季度出货量22.4万台,排名第三;华为服务器出货量18.7万台,在二季度跻身全球服务器出货量前五。浪潮的出货量依然增长显著,但是增速不如联想,出货量被联想超越。2018年二季度,三家企业合计市场份额达到20.9%,去年同期仅为16.4%,一年时间上升了4.5%。

从增速来看,浪潮、联想、华为三大国产服务器品牌的出货量增速和销售额增速都包揽了前三名,这说明了中国服务器市场的火热以及服务器国产品牌在全球竞争力的显著提升。

中国市场的火热从浪潮信息的年报数据中也可以一窥端倪,根据统计数据显示,2018年Q1浪潮X86服务器出货量位居全球第三,出货量和销售额蝉联中国第一,其中8路服务器连续18个季度出货量和销售额中国第一;云服务器位居全球市场份额第一;存储出货容量居中国第一。根据浪潮信息的半年报披露的数据来看,2018年上半年,浪潮信息的服务器及部件完成销售额190.06亿元,同比增长111.08%,而且销售区域占比中,国内营收约占浪潮信息的84.74%,国外仅为15.26%。可以说浪潮信息的营收高速增长,其主要的动力还是来自于国内市场,而且其在国内市场中的占比也有所提升。

2018年政务云领域大单频出,服务器市场竞争逐渐互联网厂商转移向政务云。6月21日,中央政府采购网发布《中央国家机关2018年云计算服务产品(已通过网络安全审查)采购项目》成交公告,中国电信、华为软件、浪潮软件成为最终赢家,将为全国26个省市机关事业单位提供公有云服务,150万以下的云服务可省去招投标过程,直接向以上三家厂商下单采购。

其中浪潮信息的2018年三季度报告显示,2018年三季度,实现营业收入335.96亿元,同比增长102.62%,其中Q3单季度收入增长93%,收入延续高增长趋势,同时产品三季度产品毛利率为9.93%,较一二季度有所下滑,但是销售费用率同比下降1.1%,从季度报表来看,浪潮信息的发展显著受益于各地方政府政务云的建设。

智研咨询发布的《2019-2025年中国云计算行业市场全景调研及投资前景预测报告》指出:从下游的需求来看,阿里巴巴、腾讯、百度等互联网云平台厂商的对服务的需求显著。在第二梯队中,主要是政府部门以及各个领域云厂商,其中政府部门的需求领军第二梯队。

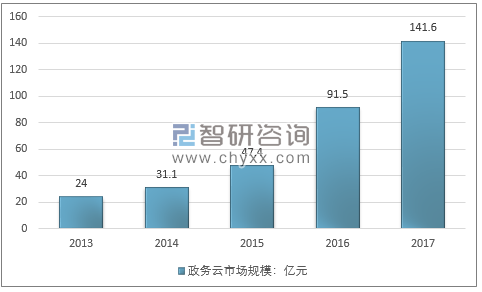

从2017年的市场表现来看,2017年我国政务云市场规模约为141.6亿元,同比增长54.75%。从2018年的市场表现来看,2018年行业市场规模增长将会维持50%以上规模增速。

2013-2017年我国政务云市场规模走势图

资料来源:智研咨询整理

在超融合以及工业大数据等技术的发展下,私有云以及融合云等市场的需求逐渐回升,增速大幅提高,相对于公有云的市场的服务器需求,私有云服务器市场增速相对优势显现。其中政务云受益于工信部以及各地方政府密集出台的政策推动,市场规模得到了显著的增长。

总的来看,政务云有望接棒云服务厂商的需求,继续驱动云计算基础设施市场的增长。随着云平台厂商采购趋于平稳,以政务云为主的私有云以及混合云的市场相对成为新看点。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国系统形式服务器行业市场全景调研及前景战略研判报告

《2024-2030年中国系统形式服务器行业市场全景调研及前景战略研判报告》共十二章,包含2024-2030年系统形式服务器行业投资风险预警,2024-2030年系统形式服务器行业发展趋势分析,系统形式服务器企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。