2018年11月28日,中国电影净票房实现559.94亿元,较去年同期508.27亿元增10.17%,预计全年有望突破600亿元。2019年春节档将面临高基数压力;随着新政票补的结束,预计电影平均票价将呈现小幅提升趋势,优质内容提升观影人次的增长才是中国电影票房增长的核心。春节档将面临高基数压力;随着新政票补的结束,预计电影平均票价将呈现小幅提升趋势,优质内容提升观影人次的增长才是中国电影票房增长的核心。

随着银幕增速的逐步放缓,银幕数增长逐渐回归理性,银幕数增速和票房增速间差距收窄,2017年北美三大院线公司非票房收入占比均达到30%以上,相比中国的主要院线公司,中国院线非票收入中值在以上,相比中国的主要院线公司,中国院线非票收入中值在20%左右,非票收入增长尚有空间。

中外主要院线公司非票房收入占比

数据来源:公开资料整理

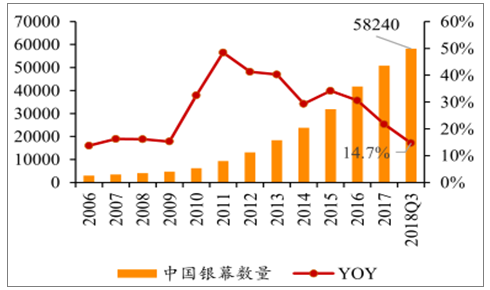

2018年的票房达到了565.39亿,增长了9.12倍。票房市场也基本上能够维持在30%以上的高增长,过去几年中国电影市场的主要驱动力来自于银幕的扩张。

2006-2018Q1中国电影银幕数量增速图

数据来源:公开资料整理

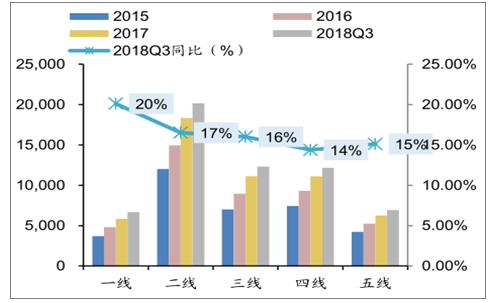

各城线银幕数量(块)和增速(%)

数据来源:公开资料整理

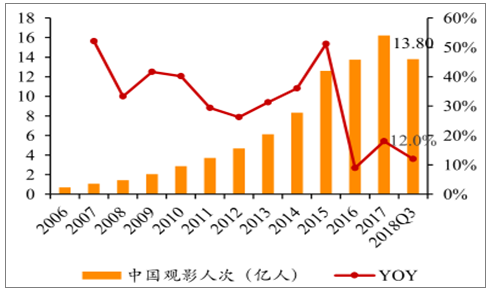

从近几年的数据来看,因渠道覆盖率提升而增加观影人数正趋于饱和,银幕扩张的边际出出现连续下滑,现已基本处于历史低位,渠道扩张的效果到达顶峰。

2006-2018年中国观影人次增速图

数据来源:公开资料整理

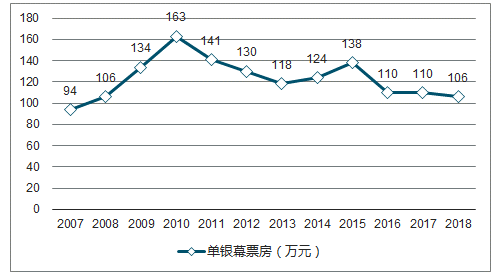

2007-2018Q3单银幕产出图

数据来源:公开资料整理

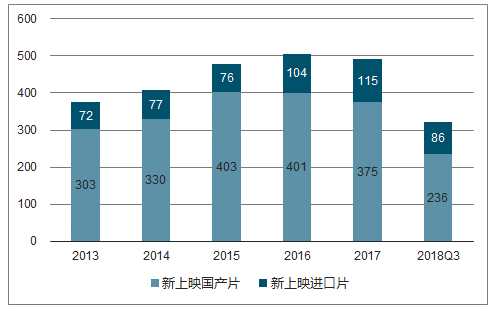

2018年前三季度中国上映的影片数量仅为342部,中国影片内容的供应也基本达到顶峰。由于行业从增量市场进入存量市场,内容供需双方都对内容的质量提出了更高的要求,推动国产影的质量提升。

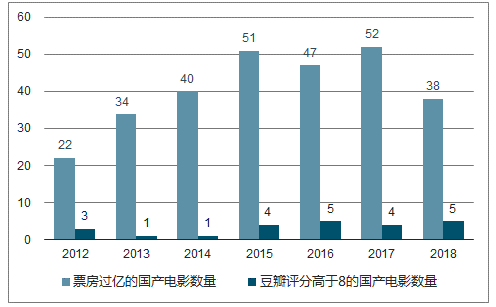

2017年,票房过亿的国产影片数量由22部增加至52部,豆瓣评分高于8的影片数量由3部增加至5部,成为票房增长的主要驱动力。

目前渠道扩张基本到达上限,内容正式成为票房第一驱动力,而近几年来国产影片质量的提升将成为中国电影市场新的增长要素。

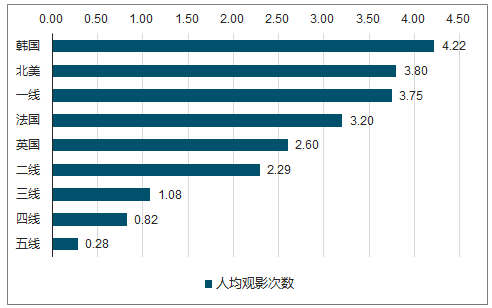

其他国家与中国城市人均观影次数图

数据来源:公开资料整理

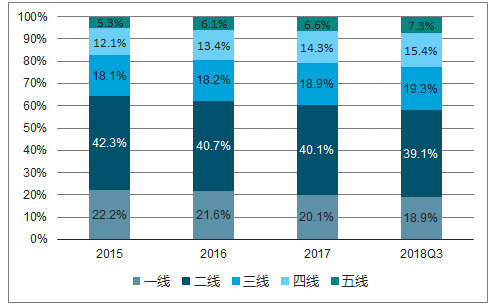

2015-2018Q3中国城市票仓城市占比图

数据来源:公开资料整理

2013-2018Q3中国电影上映数量图

数据来源:公开资料整理

2012-2018年优质国产片数量图

数据来源:公开资料整理

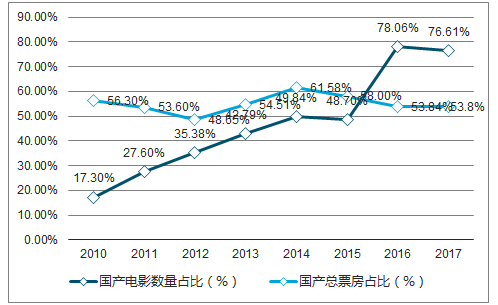

2010-2018年国产电影数量占比和票房占比的变动

数据来源:公开资料整理

多部影片抢滩春节档,好莱坞大年有望促进票房放量。在2019年有望引进的进口片中,有20部系列片续集,其中17部的上一系列获得了1亿以上的北美票房。高质量的国产片的上线以及进口大片的引进有望引爆明年电影市场。

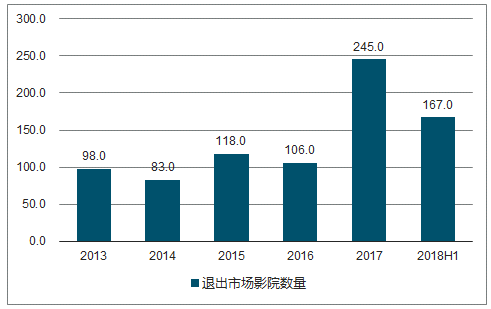

2018年有2578家影院年票房低于平均的租金成本,营业压力较大。2017年退出市场的影院数量上升至245家,相对于2016年倒逼影院数量增加了131%。仅2018年上半年,退出市场的影院数量就达到了167家。影院扩张带来的分流作用不断削弱原有影院的单银幕产出,票房低于租金成本的院线数量逐步增加,在经营压力的不断增加下,落后产能开始加速出清。

国内票房不足百万的影院数量高达2578家

数据来源:公开资料整理

2013-2018H1退出市场影院数量图

数据来源:公开资料整理

国家电影局下发《关于加快电影院建设促进电影市场繁荣发展的意见》。意见要求,“到2020年,全国加入城市电影院线的电影院银幕总数达到8万块以上,鼓励电影院线公司依法依规并购重组。”同时还提出“成立电影院线公司须控股影院数量不少于50家或银幕数量不少于300块;一年度合计票房收入不低于5亿元。”本次政策主要强调对影院的集中管理以及抬高院线设立门槛,从而抑制行业的无序扩张,进而提高影院资产效率,将推动行业整合的进程。在政策的推动下,行业整合有望进一步加速,而头部的公司具有较高的资产效率和整合能力,整合优势明显。

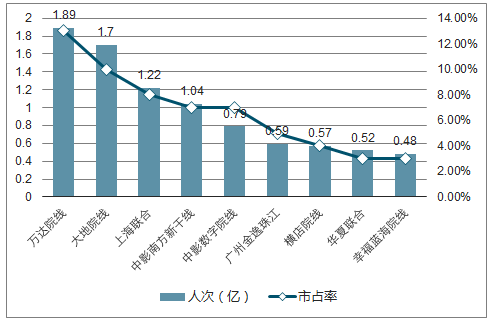

2018Q3部院线企业观影人次及市占率图

数据来源:公开资料整理

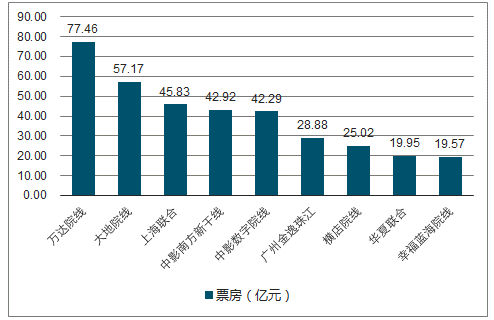

2018Q3部院线企业票房图

数据来源:公开资料整理

根据影院和院线的关系模式,资产联结型形成供片和资本双重绑定,关系紧密,便于高效管理。资产联结型影院可以获得更高的票房收入分成。只有资产联结型影院才有非票业务的经营权。

三线及以下的票房增速已经连续5年超过一二线城市。从单银幕产出来看,四五线单银幕产出仍保持上升趋势。所以三四线下沉比例高院线具有提前卡位优势,有望分享到渠道扩张时代最后的流量红利。

多数影院投资决策都是顺周期的,电影市场景气度高时加快投资,电影市场低迷时减少投资。而从决策到影院建成时,市场环境已改变,项目收益可能出现较大波动。相比于大起打落的扩张计划,稳定扩张可以在渠道扩张时代保持市占率,同时减小公司财务波动,留存资金预防突发性负向冲击和随时出现的并购机会。

非票业务的开展需要很强的创新精神,尤其是目前国内整体非票收入占比较低,连锁食品和饮品对传统卖品业务持续冲击的情况下,更应当积极需求突破口,开创符合中国观影人群喜好的非票业务是关键。

相关报告:智研咨询发布的《2019-2025年中国电影在线票务平台行业市场深度调研及投资前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影行业发展模式分析及未来前景规划报告

《2024-2030年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2024-2030年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。