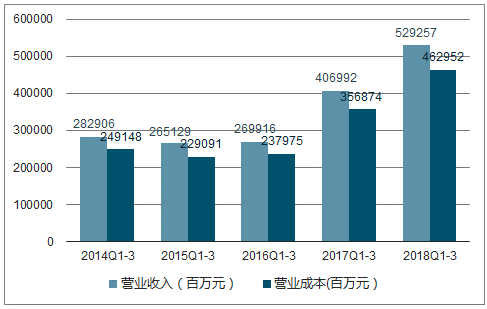

2018年前三季度受益于油价逐步上涨,石油石化行业整体利润向好,1~10月全行业增加值增长8.7%。石化行业2018年前三季度整体营收同比增长21.56%,归属于上市公司股东的净利润同比增长73.62%,全行业中排名第二。行业总资产及负债较快增长,负债率有所提升,ROE/ROA连续三季度增长,存货周转率连续三季度下降,行业扩张意愿与景气度回升,整体PB仍在历史低位。2018Q3之后油价单边下行,需求减缓,行业营收和效益转弱。

原油受地缘政治、OPEC减产幅度调整、美油增产及特朗普干预导致价格波动加剧。2018年10月以来油价的下跌部分程度上抵消了全球经济增速减缓引发的需求下降预期。中东各国财政收支平衡点、煤制油盈亏点55美元/桶及行业成本支撑等因素,预计油价站稳。原油增产和需求重新平衡,2019年原油价格有望再回归65美元/桶中枢,市场需格外注意OPEC与美国在政治与市场层面引发的风险。

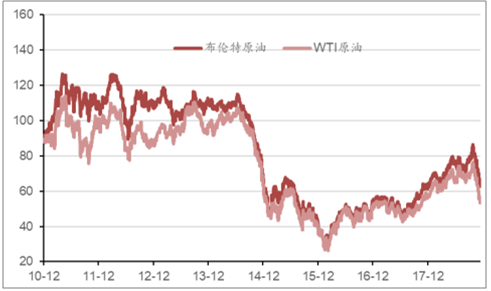

2018年11月18日,WTI原油期货结算价位56.46美元/桶,主要下游石化产品价格随原油价格下跌。

2010-2017年国际原油价格(美元/桶)走势

数据来源:公开资料整理

2018年前三季度石化板块归属上市公司股东的净利润232.82亿元,同比增长90.35%,石油石化行业利润整体向好主要受其子板块石油开采盈利大幅好转的影响。

2014-2018年石油石化行业利润表

数据来源:公开资料整理

2018年第三季度,石化板块实现营收2001.14亿元,同比增长32.08%,实现归属于上市公司股东的净利润92.22亿元,同比增长90.93%,主要由于三季度原油价格同比继续上涨,同时石化产品处于景气周期。

2018年,石油石化行业固定资产总额为2211.77亿元,占总资产的比例为25.07%,较上季度末下降了4.63个百分点,占比呈现出继续下降趋势。流动资产比例的提升表明行业盈利能力有所改善。行业存货周转率为1.60,保持三个季度连续下降。行业存货的流动性逐步提升,表明成交活跃,侧面说明行业景气度的提升。

2018年由于伊朗制裁预期油价一路上行,在经济放缓的征兆出现后,叠加落地的制裁措施不及预期,10月至今油价单边下行,下探突破55美元/桶后,OPEC+急切发声表示要减产140万桶/天才有所反弹。

基于GDP与原油需求的关联性以及美国表现出试图通过压低油价来降低生产成本并提振经济的意图,市场此前普遍预期2019年全球原油需求也将同比下降,不过IEA最新月报认为由于近期油价下跌,全球经济增速预期不强所引发的需求下降将在某种程度上被抵消,故维持全球石油需求增速预期,2018年为130万桶/日,2019年为140万桶/日,并预计2018年经合组织需求将增加35.5万桶/日,2019年将放缓至28.5万桶/日。

2013-2019年全球GDP增长情况及预测(%)

数据来源:公开资料整理

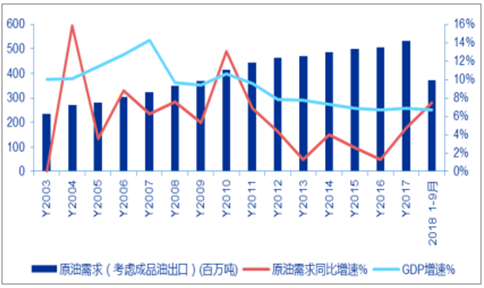

2003-2017年中国GDP增长与原油需求

数据来源:公开资料整理

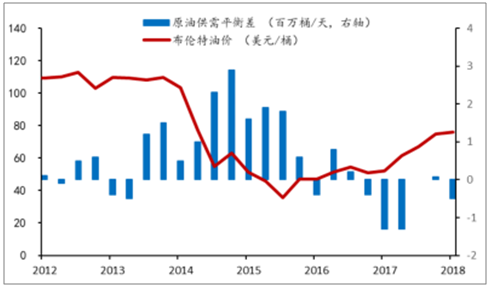

全球即将进入冬季的能源需求旺季,OPEC国家2018年上半年减产执行率良好,OECD国家库存已降至5年均值以下,美国商业原油库存近期也持续下降至3年低位,供需进入再平衡阶段,然而伊朗制裁前OPEC+与美国的增产令库存有所回升,供需平衡差逐渐转正,令市场对油价信心下降。鉴于OPEC下个月可能的减产以及俄罗斯已在11月前两周将原油产量削减至1138万桶/天,市场情绪得到缓解。目前供应面需要担心的主要是美国原油产量的提升。

2012-2018年油价(美元/桶)与供需平衡差(百万桶)

数据来源:公开资料整理

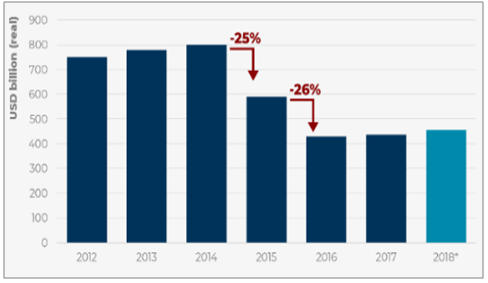

2012-2018年全球油气资本开支

数据来源:公开资料整理

全球供需或将在各方博弈中达到动态平衡,2019年原油价格有望在震荡中回归65美元/桶的中枢,但同时需格外注意OPEC+与美国在政治与市场层面引发的风险。沙特作为OPEC的领军人物,需要主导成员国的生产协调;沙特阿美上市,摆脱能源依赖;沙特需通过主动减产来维护OPEC+的成员国及俄罗斯的关系。

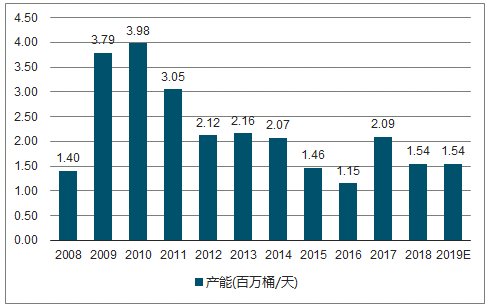

2008-2019年OPEC剩余产能(百万桶/天)

数据来源:公开资料整理

美国的LNG、丙烷、原油等能源产品是中国需要的产品,国内市场进一步开放后,会更多产品与企业进入中国。对于国内行业来说,大宗能化品供应将不会像过去那么紧张,对于贴近消费市场的产品以及下游精细产品来说,将会促进其需求的释放。

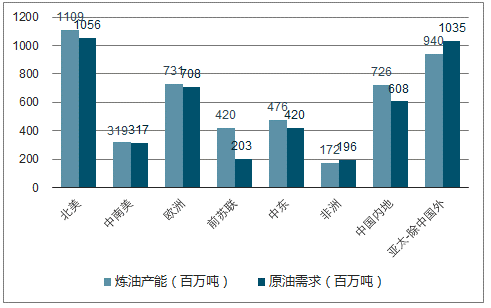

全球炼油业投入稳增长,格局正改变。2017年亚太和中东地区炼油能力分别为16.3亿吨/年和4.6亿吨/年,到2020年累计新增炼油能力约1.3亿吨/年和3000万吨/年。

2018年全球炼油产能分布

数据来源:公开资料整理

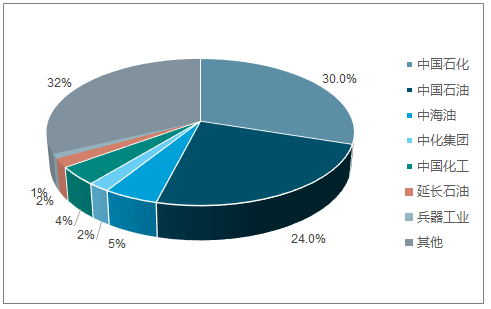

中国炼油产能所有者

数据来源:公开资料整理

2019年石化新增产能逐渐投放,市场能否消化产量,因此需求的边际影响较大。新的炼化产能将会冲击高成本的装置,如地炼或非一体化产能等。对于2019年的市场行情,当前价格已经提前反应,同时整体保持主动去库存的过程。2019年的合约货的价格公式大概率相对于2018年有较大的贴水或折扣,同时上游的卖家更倾向于合约货绑定。

相关报告:智研咨询发布的《2019-2025年中国石油石化行业市场全景评估及发展趋势预测研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国石油石化行业市场现状调查及投资前景研判报告

《2024-2030年中国石油石化行业市场现状调查及投资前景研判报告》共十二章,包含石油石化行业发展趋势分析,石油石化企业投资潜力与价值分析,石油石化行业投资机会与风险等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)