人工智能手机是新兴起的概念,业界尚未完全统一认知。人工智能手机广义上是指搭载了满足AI算力需求的移动端芯片、且加载了深度学习AI功能的智能手机。满足AI算力需求的终端芯片是指:芯片内置独立的神经网络计算单元;通过CPU,GPU,DSP及其他通用计算单元联动赋予芯片深度学习能力。

人工智能手机的主流功能不仅在实时性、准确性、处理效率等指标上表现优秀,还在AI算法与算力的支持下,通过自我学习理解人类世界的逻辑,通过自主服务变得更便捷,提升了用户体验。人工智能手机会学习用户的习暖,优化手机功能,比如人脸解锁会学习用户外貌的细微改变降低拒识率,智慧助手可以按照用户的习喂处理常规任务。人工智能手机把以往针对碎片化需求的服务融合进手机功能,主动地、一步直达地给出用户需要的结果,比起繁杂的手动操作进步明显,例如,过去需要调光、对焦、修图等复合手动操作才能得到的“大片I,,变得自主优化、随拍即美。这些功能与服务的融合重构了终端产品逻辑,使人工智能手机交互更人性、应用更灵活。

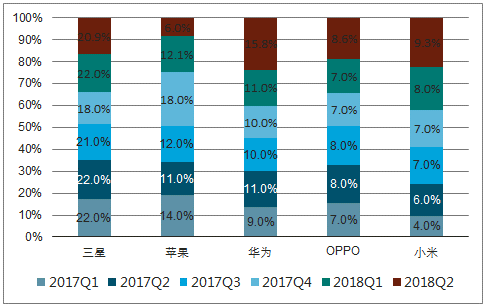

自从苹果定义了智能手机之后,整个手机行业开始走向产品标准化,这其中巨头厂家带动效应显著。在AI手机时代,中国品牌凭借对AI视觉技术的理解和产品化能力,在出货量方面拥有了与iPhone一较高下的资本。数据显示,三星、苹果、华为、小米、OPPO以连续出货量保持世界前五,领跑整个智能手机行业,

2018年Q2更是首度超过苹果成为了世界第二大出货量的手机品牌。中国品牌在行业中的话语权逐步提升,拥有了引导行业发展的机会。

2017Q1-2018Q2全球智能手机出货量图

数据来源:公开资料整理

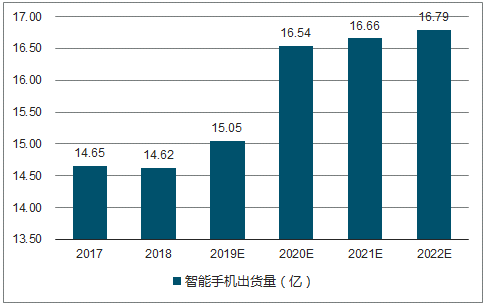

预测2022年,搭载AI功能的智能型手机出货量占比,将从2017年的不到10%提升到80%,年销量将超13亿部。AI手机将是朱来手机行业的产品方向。

2017-2022年全球智能手机出货量图

数据来源:公开资料整理

作为人工智能手机产业链中重要的组成部分,电信运营商迎合发展进行自我升级,是AI手机落地的一大助力。随着以手机为代表的终端应用的不断发展,通信网络需要面临两方面的重要变化:一是连接数量和流量规模的爆发式增长;二是终端用户对网络的容量、速率、时延、稳定、安全、规模等新能的差异化需求。伴随AI时代、物联网时代的到来,电信运营商作为内容承载和连接传输的重要组成部分,从基础上进行重构,弓l入SDN/NFV、云计算、大数据、AI等新型信息通信技术,从网络层发力促进全行业发展。

5G时代的到来,从基础环境上对AI手机的发展起到了强大的助推效果。全球性通信标准是通信产业发展的战略制高点,中国5G通信预计2019年预商用,2020年实现规模商用。根据调查数据显示,未来将在5G通信中实现100Mbps的用户体验速率和毫秒级交互时延,峰值速率、流量密度与移动性也有极大提升,将直接成为超高清视频、AR,VR等视觉功能体验提升的有力保障,为手机搭载AI能力的灵活性、智能性、开放性提供了空间,未来5G手机AI能力将得到升级与拓展。

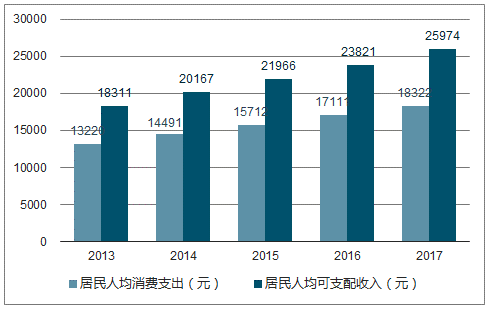

中国居民消费水平不断提升,居民消费水平指数基本保持稳定,消费升级仍是大趋势,从消费者结构来看,80后、90后世代正在逐渐成为消费市场主力,人们的消费态度也发生了转变,刚需向高品质产品和服务倾斜,消费者越来越习惯为新鲜感和舒适度等体验提升而付费,2013-2017年居民人均消费支出从1.3万元增长到1.8万元,年均名义增长率8.5%。从收入端来看,中国居民人均可支配收入保持平稳增长,2013-2017年从1.8万元增至2.6万元,年均名义增长9.1,尤其2017年全国居民恩格尔系数为29.3%,首次处在低于30%的水平,进入了联合国划分的富足区间。具体到数码产品,产品关键性升级一般会形成对换新需求的带动,用户为以AI为代表的新技术、新功能付费的趋势渐渐显著。

2013-2017年中国居民人均消费支出与人均可支配收入

数据来源:国家统计局、智研咨询整理

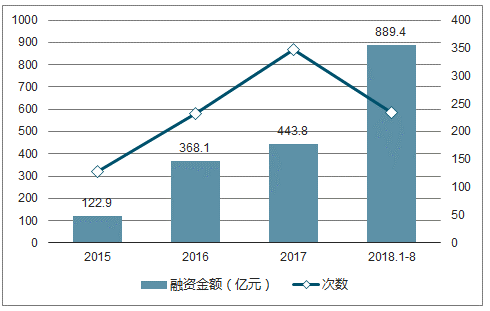

2018年,资本市场产业投资人与财务投资人对AI持续看好。前几年诞生的独角兽也已经陆续进入轮次偏后的C轮战略融资,平均单笔融资额高,计算机视觉技术、智能语音、AI芯片、自动驾驶等仍是热门赛道。AI投资逻辑是通过技术提升生产端的效率,并由普罗大众成为体验提升的受益人与最终付费者,基础设施与软硬件何时成熟决定行业风口何时到来,而对赋能行业的布局决定谁能抢滩。已经进入技术、商业、平台混动发展的AI独角兽,需要对应用AI赋能落地条件相对成熟的行业进行布局,手机与移动互联网是触达用户的入口行业之一,具有较高战略地位。

2015-2018年8月中国AI领域融资清况

数据来源:公开资料整理

到2018年,中国4G渗透率已经达到70%,手机市场3G向4G升级的结构性红利渐失,进入到存量换机阶段,智能手机已经成为一片红海。从供给侧看,部分传感器硬件在物理上已经达到极限,提升的边际成本和收益不成正比,同时2016年以来屏幕及模组、存储器等出现产能缺口和产品升级,短周期内智能机成本压力高企,软硬结合凸显产品的优化是主要路径。手机厂商亚待寻找触达消费者购买欲的市场热点,从快充、指纹识别,到全面屏、双摄,火热的概念与进步的技术所带来的差异化与用户体验提升,始终是存量换机的核心命题。在此基础上,AI+手机将作为一项长期部署持续渗透市场、迭代升级,而非昙花一现。

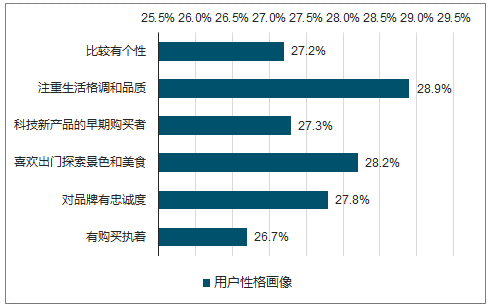

根据本次调研结果显示,中国人工智能手机用户中男女比例为47%:53%,女性消费者居多;用户以一二线城市分布最为广泛,其中二线城市最多,占整体的45.6%;年龄分布以25-36岁的青年群体为主,占整体74.9%;收入情况以个人月收入5001元-20000元的人群为主,其中月收入5001元-X000元的人群分布最广泛;对于购买手机的心理价位主要集中在2000元-5000元之间,其中选择3000元-4000元为的用户最多,占整体的33%;中国人工智能手机手机用户更重视生活格调和品质,喜欢出门探索而不是宅在家里,对科技新产品有购买欲;对于APP的偏好选择中,即时通信和支付类APP是最被喜欢使用的应用,值得注意的是视频直播类APP排位第三,这也反映出该行业的火热,值得全产业链关注。

2018年中国AI手机用户性格画像

数据来源:公开资料整理

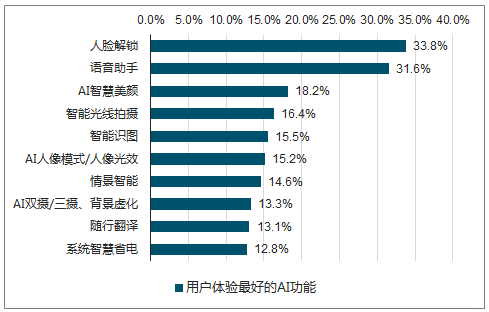

中国AI手机用户在中外手机品牌选择中,用户选择使用国产品牌,其中以华为、小米、OPPO,vivo等品牌最具代表性,在人工智能推动的新一轮变革中,国产手机品牌与国际巨头站在了同一起跑线;在功能方面,语音助手、人脸解锁、智能光线拍摄、智能美颜和智能识图是中国AI手机用户最经常使用的TOP5AI功能,结合中国消费者对视觉效果有偏好的需求特性,以计算机视觉为基础的图像处理类功能,成为行业探究方向。

2018年中国AI手机用户对中外品牌的选择情况

数据来源:公开资料整理

2018年中国AI手机用户使用体验最好的AI功能

数据来源:公开资料整理

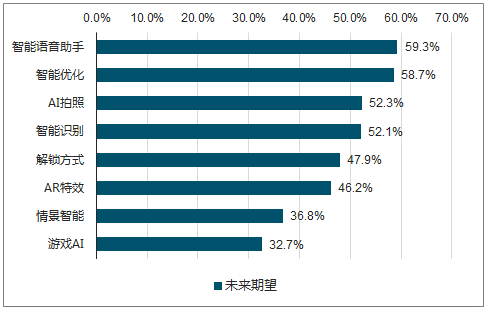

2018年中国手机用户对AI手机功能未来的期望

数据来源:公开资料整理

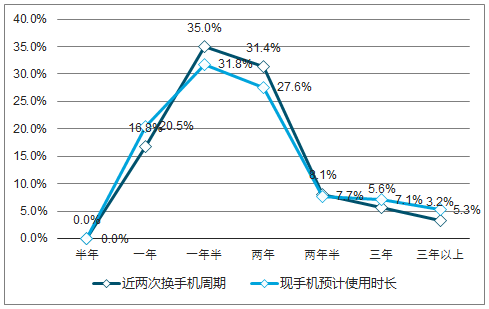

通过对中国手机用户一款手机的使用时长调查,发现手机使用半年到一年时想要换机的人群,大于往期换机人群,而使用一年半到两年半才换手机的人群小于往期换机人群,整体呈前倾趋势,中国手机用户的换机周期在缩短。虽然2017年全球手机销量出现下滑趋势,但市场仍保有活力。据数据显示,58.4%的用户预计在2019年更换手机,这对于AI手机而言是又一利好,市场需求将为其发展提供充足的空间与动力。

中国手机用户一款手机的使用时长清况

数据来源:公开资料整理

2018年中国手机用户现用手机计划换机时间

数据来源:公开资料整理

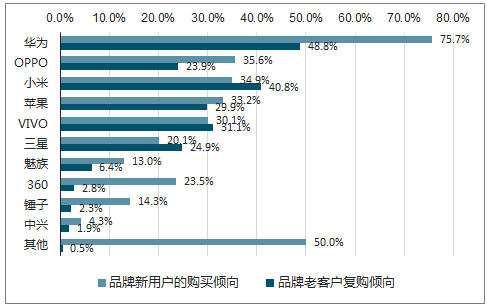

2018年中国手机用户下次更换手机时的品牌倾向

数据来源:公开资料整理

人工智能未来在应用的内容产出提升方面大有可为。一方面,相较于手机整体升级,算法的迭代升级更频繁、更易针对场景化需求进行创新;另一方面APP保持用户留存及高活跃度也愈加倚重技术带来的新体验。根据调查数据显示,截止201年10月底,中国移动应用为446万款,游戏、生活服务和电子商务三类应用规模领先,而目前AI开发平台接入的应用量级相对而言还非常少,市场天花板高,未来在互联网巨头引领和5G商用推动下,高速率、低时延的4K高清利碳须、AR立体特效等甚至可能成为移动应用的基本要求,人工智能在其中大有可为,这对技术提供方而言是广阔市场,对移动应用程序而言是需要思考的发展路径。挑战在于,不同手机型号之间硬件架构差异普遍存在,通用算法并不能在各类手机上完全有效运行,使用户体验大打折扣,还需依靠开发者针对不同型号的手机做优化,是技术广泛落地的痛点所在,这一问题的解决有赖于商汤科技、百度等技术提供方,谷歌、苹果等操作系统方与手机厂商共同推动,建立硬件与技术的通用标准。

相关报告:智研咨询发布的《2019-2025年中国智能手机操作系统行业市场需求预测及投资未来发展趋势报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)