金属粉末是指尺寸小于1mm的金属颗粒群。包括单一金属粉末、合金粉末以及具有金属性质的某些难熔化合物粉末,是粉末冶金的主要原材料。

金属粉末是工程粉体的重要组成部分,广泛地应用在机械、冶金、化工、航空航天材料领域。汽车工业的发展刺激并拉动了粉末冶金工业的发展。我国铁基粉末冶金市场容量每年保持10%的速度增长。近年来我国国民经济稳定而快速发展。汽车(摩托车)、家电、冶金、化工等主要产业的发展带动了粉末冶金工业的发展。铁基、铜基金属粉末作为它的基础原料必然获得发展。

1、 金属粉末整体供需情况分析

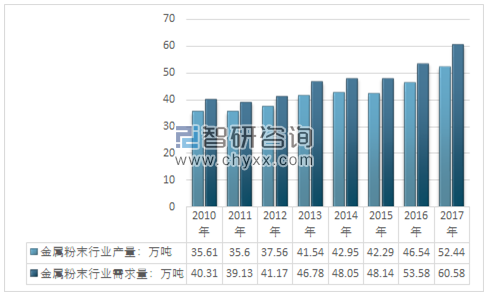

近几年,我国金属粉末产量持续增长。品种在扩大,质量在提高,市场发育良好。但是,由于铁鳞、精矿粉、电解铜、煤、电等原辅材料价格上涨,金属粉末制造业经营压力加大。金属粉末生产厂应加大技术改革力度,优化生产工艺,降低成本,扩大铁基粉末、铜基粉末的应用领域,使我国金属粉末制造业保持稳定快速的发展,满足国民经济发展的需要。2017年,我国金属粉末行业产量达到52.44万吨。

2010-2017年中国金属粉末行业供需情况

资料来源:智研咨询整理

相关报告:智研咨询发布的《2018-2024年中国金属粉末市场供需预测及发展趋势研究报告》

2、钢铁粉末和铜及铜合金粉末供需情况

2017年,我国金属粉末中钢铁粉末的产量最大,达到47.24万吨,较上年增长13.9%。2017年钢铁粉末消费量为55.29万吨,较上年增长14.2%。

2010-2017年中国钢铁粉末供需情况

年份 | 钢铁粉末产量:万吨 | 进口量:万吨 | 出口量:万吨 | 钢铁粉末消费量:万吨 |

2010年 | 33.43 | 7.82 | 3.09 | 38.16 |

2011年 | 33.72 | 7.01 | 3.44 | 37.29 |

2012年 | 35.24 | 7 | 3.31 | 38.93 |

2013年 | 37.33 | 9.12 | 3.79 | 42.66 |

2014年 | 38.28 | 9.31 | 4.14 | 43.44 |

2015年 | 37.6 | 9.97 | 4.1 | 43.47 |

2016年 | 41.46 | 11.6 | 4.64 | 48.43 |

2017年 | 47.24 | 13.6 | 5.55 | 55.29 |

资料来源:中国海关 智研咨询整理

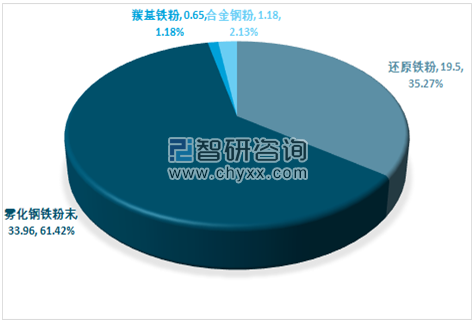

我国钢铁粉末产品主要有还原铁粉、水雾化钢铁粉末等,2017年,雾化铁粉占61.42%,还原铁粉占35.27%。

2017年中国铁粉产品消费结构 单位:万吨 %

资料来源:智研咨询整理

2017年中国20多家企业生产铜及铜合金粉末,总产能超过6万t,其中电解铜粉和雾化、扩散铜及铜合金粉末产能各占50%。年产能超过2000t的企业有:有研粉末、有研重冶、衡水润泽、苏州福田、浙江长贵金属粉体、昆山德泰、浙江旭德、浙江吉利来、福建富恒等。其中,有研粉末新材料(北京)有限公司在国内市场占有率超40%,市场规模最大。

2017年,国内铜及铜合金粉末产量约5.20万t,较2016年(5.08万t)增长2.4%。2008—2017年平均每年增长约2.8%。

2010-2017年中国铜及铜合金粉末供需情况

年份 | 铜及铜合金粉末产量:万吨 | 进口量:万吨 | 出口量:万吨 | 铜及铜合金粉末消费量:万吨 |

2010年 | 2.18 | 0.33 | 0.36 | 2.15 |

2011年 | 1.88 | 0.34 | 0.38 | 1.84 |

2012年 | 2.32 | 0.27 | 0.35 | 2.24 |

2013年 | 4.21 | 0.27 | 0.36 | 4.12 |

2014年 | 4.67 | 0.31 | 0.37 | 4.61 |

2015年 | 4.69 | 0.31 | 0.33 | 4.67 |

2016年 | 5.08 | 0.41 | 0.34 | 5.15 |

2017年 | 5.20 | 0.44 | 0.35 | 5.29 |

资料来源:中国海关 智研咨询整理

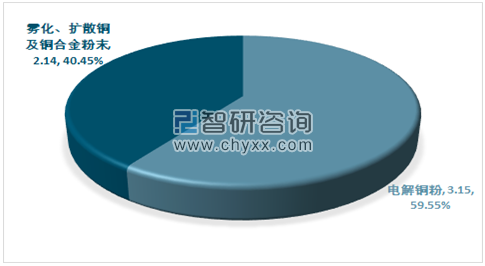

我国铜粉末产品主要有电解铜粉、雾化、扩散铜及铜合金粉末等,2017年,电解铜粉占比59.55%。

2017年中国铜粉产品消费结构 单位:万吨 %

资料来源:智研咨询整理

3、行业发展现状规模

我国铁基、铜基金属粉末与国外名牌铁粉、铜粉的差距除产量外,在制造工艺、产品质量、差别化和功能化水平等技术方面尚存在较大差距。且我国大多数金属粉末企业规模小,金属粉末产品主要集中在低端市场,利润微薄,而高端产品只有少数企业可以实现大规模生产。目前金属粉末产业处于成长阶段,我国金属粉末产业快速发展,已经具备一定的规模效应和综合竞争力,与之配套的金属粉末产业链不断完善。为我国金属粉末产业的进一步发展奠定了坚实基础。

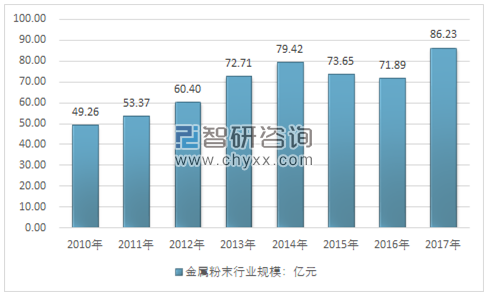

近几年,我国金属粉末行业市场规模快速增长,从2010年的49.26亿元,增长到2017年的86.23亿元,近几年我国金属粉末行业市场规模情况如下图所示:

2010-2017年中国金属粉末行业市场规模情况

资料来源:智研咨询整理

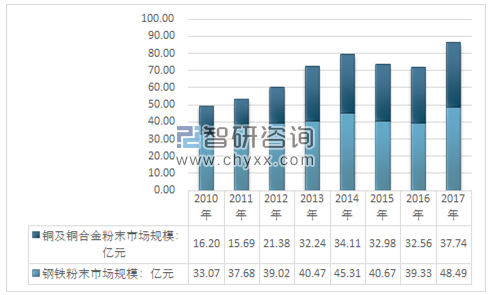

目前,粉末冶金主要细分为钢铁粉末和铜及铜合金粉末,2017年国内金属粉末规模86.23亿元,其中,钢铁粉末规模48.49亿元,铜及铜合金粉末37.74亿元。近几年我国金属粉末行业细分市场规模情况如下图所示:

2010-2017年中国金属粉末行业细分市场规模情况

资料来源:智研咨询整理

4、金属粉末行业发展前景

金属粉末是粉末冶金的主要原材料,伴随着粉末冶金技术以及其下游的需求增长而不断发展。粉末冶金技术在高端装备制造领域如机器人、高档数控机床、航空航天装备、高铁磁悬浮等先进的轨道交通、新能源汽车、医疗影像设备等等领域都有极为广泛的应用潜力,随着我国制造业不断的转型升级,向高端制造业不断发展,其市场空间逐渐扩大,3D激光打印技术不断成熟,未来金属粉末的需求存在较大的高速上涨的可能性。

同时行业具有较好的政策环境,《中国制造2025》,《“十三五”材料领域科技创新专项规划》,《新材料产业“十三五”发展规划》,《新材料产业发展指南》等等规划,以及相关的产业政策,都对金属粉末行业良好的市场环境形成和企业的发展都具有显著作用。同时行业的自身较为显著的技术壁垒、供应商资质壁垒以及规模壁垒也使得行业市场竞争良好有序。总的来看,行业具有良好的发展投资环境。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国金属粉末行业市场全景评估及投资前景规划报告

《2024-2030年中国金属粉末行业市场全景评估及投资前景规划报告》共十四章,包含2024-2030年我国金属粉末行业投资策略分析,我国金属粉末行业投资风险分析,2024-2030年市场预测及行业项目投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国金属粉末行业全景速览:粉末冶金技术的不断提升,带动行业快速发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)