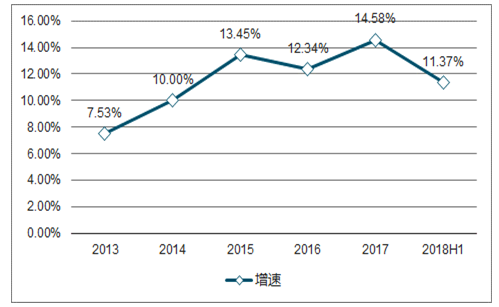

2018年图书零售市场码洋有望达900亿元。图书零售市场规模已连续十多年保持稳步增长,增速11.37%,相比于2017年的14.55%有所回落,但依旧保持两位数增长,2018全年码洋有望达900亿元。

2018年上半年,少儿类图书零售规模达55亿,同比增长14.47%,增幅低于去年同期的21.18%,但依然贡献了图书零售32.5%的增长,同时码洋比重提升至26.25%。

2018年上半年,政策性读物销售同比增长197.78%,政治类图书同比增长146.28%,法律法规类图书同比增长94.44%,传记类图书同比增长17.18%。

2013-2018H1图书零售市场码洋增速图

数据来源:公开资料整理

2018H各品类图书码洋占比图

数据来源:公开资料整理

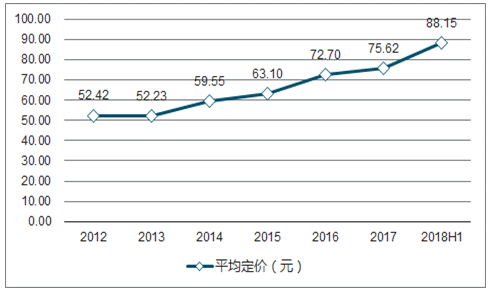

2017年图书市场增量中,价格贡献占比47.45%,销售数量增长贡献占据52.22%。2018年价对增量贡献有望继续提升。2018年上半年新书平均定价已达88.15元,较去年同期增长超过15元,折扣、纸价、人力等因素都拉动图书定价上升。

2012-2018H新书平均定价情况

数据来源:公开资料整理

2017年量价对市场增量贡献比重

数据来源:公开资料整理

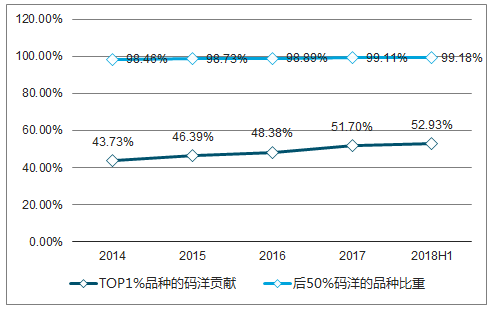

1%的头部产品销售码洋在整体零售市场所占比重持续上升,2018年上半年超52%;与此对应的是,后50%码洋的产品品种所占比重不断上升。

前1%与后50%产品贡献情况

数据来源:公开资料整理

图书上市公司的营收及利润增速有所放缓,在纸张人力等成本上升、“三教合一”、教辅规范化等背景下,依然维持了正增长。

行业经历一调整更加规范化,同时叠加成本压力缓解、税收优惠、图书涨价预期等利好,后续增速有望回暖。

2013-2018年图书上市公司整体的营收利润增速情况

数据来源:公开资料整理

80%的图书上市公司年均复合增速在4.5%-15%的区间。图书公司虽不具备较高的成长性,但稳定性相对较强。

2015-2018H1出版发行上市公司收入增速情况(%)

数据来源:公开资料整理

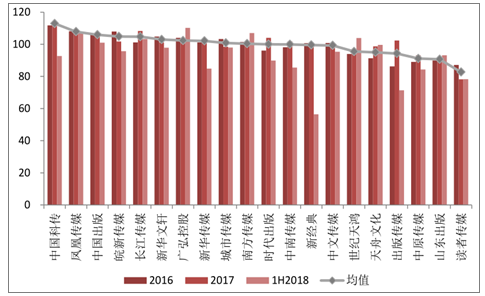

20家上市公司2017年现金收入比算术平均值为100%,高于全部A股97.7%的均值水平及创业板93.8%的均值水平。个股现金收入比2年均值来看,55%的公司现金收入比超过100%,仅有读者传媒低于90%。

2016-2018H1图书上市公司现金收入比(%)

数据来源:公开资料整理

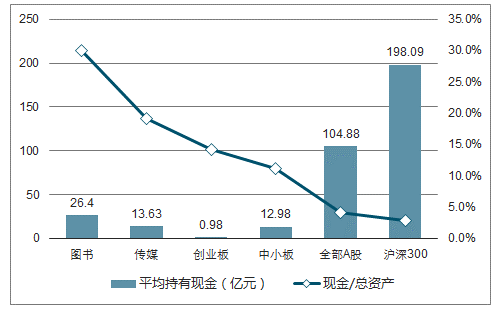

图书出版发行公司整体现金储备丰厚,在当前金融去杠杆、融资难、打破刚兑的背景下,拥有充沛现金的出版发行公司将在抵御风险、并购、分红等方面更具优势。

2018上半年平均持有货币资金26.4亿,远高于传媒行业加权平均值13.63亿;现金与总资产比高于传媒、中小创等板块。

图书板块与其他板块现金情况对比

数据来源:公开资料整理

2018年上半年,20家公司中,14家没有商誉或商誉占总资产比重小于1%。图书公司整体商誉占总资产比重为3.74%,远低于创业板与整体传媒行业的比重。

2018上半年,20家上市公司整体带息负债率为4.64%,远低于传媒行业平均水平及各大指数。

稳定的现金流及充足的现金储备使得图书公司拥有极强的债务偿付能力,2018年上半年,20家上市公司整体财务费用率为-0.76%,仅2家公司财务费用为正。

对PE及EV/EBITA两个估值指标进行测算,图书公司的平均水平无论是对比国内市场还是海外市场,均相对较低。

相关报告:智研咨询发布的《2018-2024年中国图书零售行业市场供需预测及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国图书零售连锁行业市场全景调研及投资前景研判报告

《2024-2030年中国图书零售连锁行业市场全景调研及投资前景研判报告》共七章,包含不同种类的图书市场分析,中国图书市场调研分析,中国图书零售连锁行业企业分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国图书零售市场码洋规模、品类销量及新书品种规模分析[图]](http://img.chyxx.com/2021/01/20210125135205.jpg?x-oss-process=style/w320)

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)