负极指电源中电位(电势)较低的一端。在原电池中,是指在电池反应中给出电子,做还原剂的部分。负极材料则是指做负极原材料。

从锂离子电池的发展历史来看,负极材料的研究对锂离子电池的出现起着决定性作用。锂离子电池最早研究的负极材料是金属锂,由于电池的安全问题以及循环性能不佳,锂二次电池未能实用。90年代SONY公司首次将碳材料用于锂离子电池负极,实现了锂离子电池的商业化。在此之后,锂离子电池的主要的研究热点转向正极材料方面,随着新能源汽车的发展,动力电池技术的快速升级,正极材料的发张已经相对成熟。已经逐步确立了以三元材料为主的正极材料技术路线,160wh/kg以上的动力电池成为行业分水岭。

除去正极材料之外,锂电池负极材料的能量密度是影响锂电池能量密度的主要因素之一,且按锂离子电池成本比例,负极材料占比锂电池总成本的25%~28%。就目前的技术现状而言,目前锂电池负极材料的研究相对滞后,正极材料取得较大突破的可能性较小。固态电池的技术虽然取得突破,但正式的商用仍需要3-5年时间。

相对于锂电池正极材料,负极材料的研究方兴未艾。较为理想的负极材料最少要具备以下7点条件:化学电位较低,与正极材料形成较大的电势差,从而得到高功率电池;应具备较高的循环比容量;在负极材料中Li+应该容易嵌入和脱出,具有较高的库伦效率,以至于在Li+脱嵌过程中可以有较稳定的充放电电压;有良好的电子电导率和离子电导率;有良好的稳定性,对电解质有一定的兼容性;对于材料的来源应该资源丰富,价格低廉,制造工艺简单;安全、绿色无污染。

符合以上各个条件的负极材料目前基本不存在,因此研究能量密度高,安全性能好,价格便宜,材料易得的新型负极材料成为当务之急,这也是现阶段锂电池研究领域的热门课题,目前已经成为锂离子电池产业中最关键的环节。

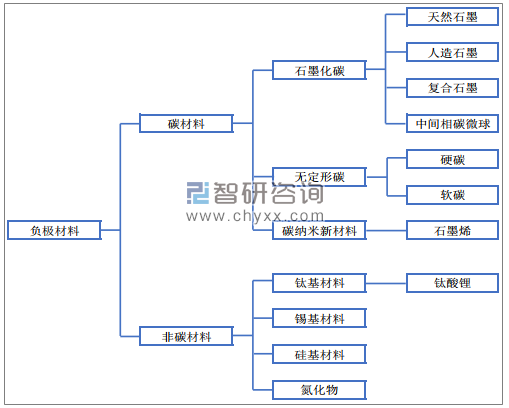

从目前的负极材料的种类来看,按照材料的组分,通常可以将锂电池负极材料分为2大类:碳材料和非碳质材料。碳材料负极进一步分类为天然石墨负极、人造石墨负极、中间相碳微球(MCMB)、软炭(如焦炭)负极、硬炭负极、碳纳米管、石墨烯、碳纤维等;其他非碳负极材料主要分为硅基及其复合材料、氮化物负极、锡基材料、钛酸锂、合金材料等。

负极材料包括碳系与非碳系负极材料

资料来源:公开资料整理

近年来负极材料规模的迅速增长受益于新能源汽车发展:锂电池根据其应用可分为消费电池、动力电池和储能电池三类。消费电池主要用于手机、笔记本电脑、平板电脑、可穿戴设备等,是锂电池三大终端应用市场中规模最大的领域。储能电池市场目前尚处于培育阶段,相比其他两类市场规模很小。动力电池主要应用于新能源汽车生产,故而动力电池市场与新能源汽车市场高度重合。而我国近年来国家政策大力扶持新能源汽车,新能源汽车的爆发增长带动动力电池的增长,进而使负极材料的需求大幅上升,负极材料市场迅速扩大。

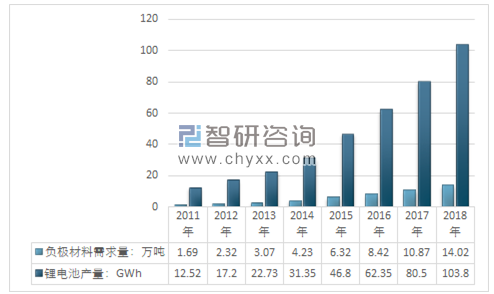

在负极材料需求量方面,通过对国内近年来锂电池的产量,再假设每KWH锂电池负极材料的平均用量为1.35kg,以此来对国内负极材料的需求数据进行分析。2011年我国负极材料行业需求约1.69万吨,到2018年需求达到了14.02万吨。

2011-2018年中国负极材料行业需求市场

资料来源:智研咨询整理

2018年我国锂电负极材料行业产量约19.2万吨,同比2017年的14.9万吨增长了28.9%,近几年我国锂电负极材料行业产量情况如下图所示:

2011-2018年中国负极材料行业供给情况

资料来源:智研咨询整理

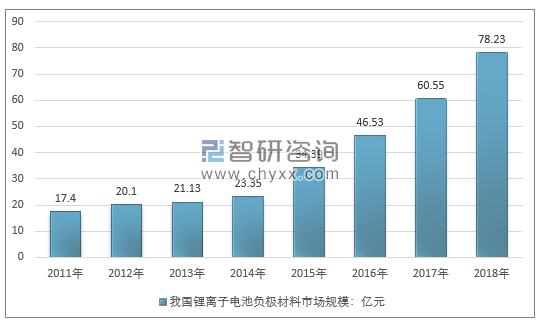

2016年我国国内锂电负极材料市场规模为46.53亿元,2017年我国锂电负极材料市场规模增长至60.55亿元,2017年我国锂离子电池负极材料规模达78.23亿元。

2011-2018年我国锂电负极材料市场规模走势

资料来源:智研咨询整理

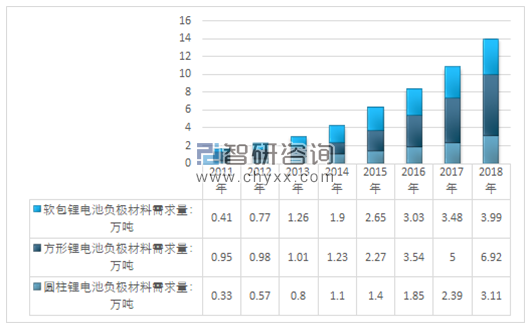

2011年,我国软包锂离子电池负极材料需求量为0.41万吨,方形锂离子电池负极材料需求量为0.95万吨,圆柱锂离子电池负极材料需求量为0.33万吨。2018年,我国软包锂离子电池负极材料需求量为3.99万吨,方形锂离子电池负极材料需求量为6.92万吨,圆柱锂离子电池负极材料需求量为3.11万吨。

2011-2018年中国负极材料应用市场细分需求总规模

资料来源:智研咨询整理

在汽车电动化趋势带动下,负极材料行业产能持续扩大。新能源汽车行业高景气度推动下,为了进一步降低成本、提高供应能力、增加市场份额,负极厂商扩产步伐依旧坚定,除此之外,已有部分企业跨界进入负极材料领域。

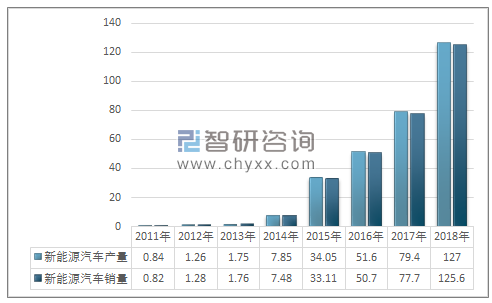

随着国家陆续出台新能源汽车补贴政策,我国新能源汽车销量大幅增长,2014年销量7.48万辆,2015年销量33.11万辆,2016年销量50.70万辆, 2017年,新能源汽车产销分别完成79.4万辆和77.7万辆,同比分别增长53.8%和53.3%。其中,纯电动汽车产销分别完成66.7万辆和65.2万辆,同比分别增长59.8%和59.6%;插电式混合动力汽车产销分别为12.8万辆和12.4万辆,同比分别增长28.5%和26.9%。2011-2018年,我国新能源汽车产销量如下图所示:

2011-2018年我国新能源汽车产销量走势图

资料来源:中国汽车工业协会

工信部牵头编制的《汽车产业中长期发展规划》,明确到2020年我国新能源汽车年产量将达到200万辆,年均复合增长率40.93%。新能源汽车将成为我国锂电池负极材料需求量增长最快的领域。新能源汽车产业空间巨大,目前已正式进入成长期。《汽车产业中长期发展规划》及《节能与新能源汽车技术路线图》指出,到 2020-2025 年,我国要迈入世界汽车强国行列,实现新能源汽车全产业链发展。

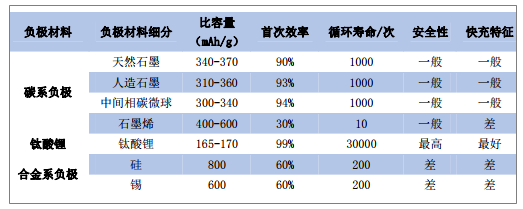

智研咨询发布的《2019-2025年中国锂电池负极材料行业市场发展模式调研及投资趋势分析研究报告》指出:从技术角度来看,未来锂离子电池负极材料将会呈现出多样性的特点。随着技术的进步,目前的锂离子电池负极材料已经从单一的人造石墨发展到了天然石墨、中间相碳微球、人造石墨为主,软碳/硬碳、无定形碳、钛酸锂、硅碳合金等多种负极材料共存的局面。

几种锂电池负极材料性能对比

资料来源:公开资料整理

就目前以及未来一定时期内,负极材料仍将以石墨类负极材料为主。一是因为新型负极材料的技术与应用还不成熟,还需要时间磨合与改进;二是石墨类负极的价格优势明显;三是石墨类负极材料与正极材料、电解液等其他锂电池材料相匹配的技术较为成熟。

不过,从长远来看,负极材料厂家在立足于石墨类负极材料的同时,需加大力度尽早开发出新型负极材料,抢占先机。因为石墨类负极材料的理论克容量为372mAh/g ,市面上性能较好的石墨负极材料已经能达到360 mAh/g,克容量逐渐趋于极限值,不能满足下游电芯日益增长的性能要求。目前业内关注比较多的新型负极材料有钛酸锂、硬碳、硅碳复合材料等。

新能源汽车的发展对动力电池的比能量不断提出更高的要求,工信部等四部委发布的《促进汽车动力电池产业发展行动方案》中提出,到2020年,新型锂离子动力电池单体比能量超300Wh/公斤,系统比能量达260Wh/公斤;到2025年,单体比能量达500Wh/公斤。传统石墨很难达到这一要求,而硅碳复合材料的超高理论能量密度可以显著提升单体比容量,有望成为未来主流负极材料。

硅与碳的相似化学性质为其结合提供了理论依据,但不同的结合方式也对复合材料的性能起着重大影响。硅碳复合材料主要分为三种结构:包覆型、嵌入性、掺杂型。包覆型的表面碳层主要为无定型碳,嵌入型碳基质主要为无定型碳、石墨和石墨烯等,目前掺杂型硅碳复合材料为研究热点。

国外企业已经实现硅碳负极材料量产,松下2013年量产的NCR18650C型号电池即采用硅碳负极材料;日本GS汤浅推出的硅基负极材料锂电池也已应用于三菱汽车;特斯拉推出的Model3成功应用硅碳负极材料,实现300Wh/kg比能量,更加明确了硅碳负极的未来地位。

我国硅碳材料发展较晚,工艺技术相对落后,生产成本居高不下,成为限制其应用的主要原因。目前主流负极厂商已扩大硅碳负极投入,新进入者也开始布局硅碳负极,新增产能2017年底开始陆续投产。提前布局硅碳负极、拥有技术优势、更快实现产业化的企业,将有望改变负极产业的现有格局。

目前国内锂电池负极材料生产企业众多,超过 50 家,其中公司和杉杉股份为第一梯队,处于国内行业领先地位;星城石墨、正拓能源、摩根海容等为第二梯队,相互之间差距不大;另外三菱化学等巨头也在国内设厂;其余多为规模小、技术水平低的企业。未来几年,国内负极生产企业的竞争主要体现在第二梯队企业对第一梯度企业的追赶,以及第一梯度企业间的竞争,行业集中度将进一步提高。

而随着现代电子信息技术的飞速发展,锂电池在工业、国防、科技、生活领域得到越来越多的应用,作为锂电池的核心关键材料,锂电负极材料的市场需求不断提高。近年来,便携式电子消费品逐步融入人们的日常生活,电动汽车产业在世界各国政府的大力支持下也将开始商业化推广,这都将促进锂电池行业的快速发展,同时也给锂电负极材料产业带来广阔的发展空间。

同时我国的锂、镍、锰、铁、磷等资源相对丰富,因此锂电负极材料中的多元材料、锰酸锂、磷酸亚铁锂的开发和应用在我国具有较大的资源优势,而相关的冶炼行业在中国的发展也很迅速,这使得锂电负极材料的发展有着较完善的供应链的支撑,必将对我国锂电负极材料产业的发展起到积极的推动作用。

随着移动通信网络由3G向4G甚至5G方向发展,要求在人口密集地域高密度建设大量小微型移动通信基站,寸土寸金的现实条件使得锂离子电池成为这类基站电源的不二之选。未来几年,锂离子电池在基站电源市场的应用会高速发展。同时,为了降低电动汽车的售价,日产、特斯拉、通用汽车、三菱汽车、戴姆勒-奔驰、比亚迪等知名车企已纷纷在尝试将车载电池扩产或二次利用,开发家庭储能市场,以降低车载电池价格,这已形成了一股潮流。在这两大细分市场的带动下,整个工业储能市场在2020年之前也会取得较大发展,2020年之后,随着电网储能商业化应用的逐步开展,工业&储能市场将会推动锂电池以及锂电池负极材料的需求高速增长。锂电池负极材料具有广阔的市场前景。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)