短期来看由于经济存在下行、实体经济去产能的背景下对于用工需求和第三方人服企业的需求将有所削弱,但当经济出现复苏的情况下,中国的人服行业市场前景和对于经济的感知力将快于传统消费品市场。

整体来看目前前程无忧作约为在线招聘市占率约30%的企业,经营数据与经济高相关性能够代表一定的行业规律。在经济出现下行的情况下,人力资源服务行业中在线招聘、灵活用工或中高端人才访寻与经济相关性较高。

短期因经济下行压力,外服行业存在业绩放缓和估值压制,长期来看受益于行业渗透率和中国的劳动力基数,人服行业有望产生具有互联网基因的巨头公司。

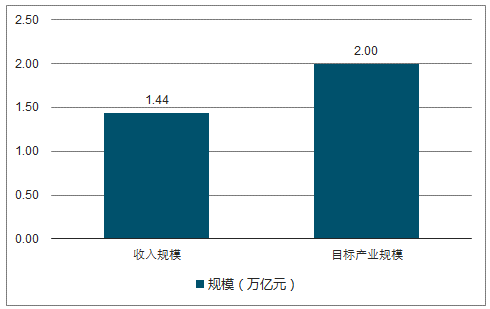

中国的人力资源服务行业经过近四十年的发展,通过借鉴国外先进的用工模式和国内创新,实现从单一人事服务向中高端人才访寻、劳务派遣、招聘外包等多业态并存的格局延伸。2017年根据人力资源和社会保障部数据显示,全行业共有人力资源服务机构3.02万家,从业人员58.4万人,实现营业收入1.44万亿元/+21%。2017年,共为3190。

2017年人社部印发了《人力资源服务业发展行动计划》,提出到2020年人力资源服务产业规模达到2万亿元,培育形成100家左右在全国具有示范引领作用的行业领军企业,培育一批有特色、有规模、有活力、有效益的人力资源服务业产业园,从业人员达到60万,领军人才达到1万名左右。

中国人力资源服务行业的规模及目标

数据来源:公开资料整理

中国人力资源服务行业的从业人员数量目标及领军人才

数据来源:公开资料整理

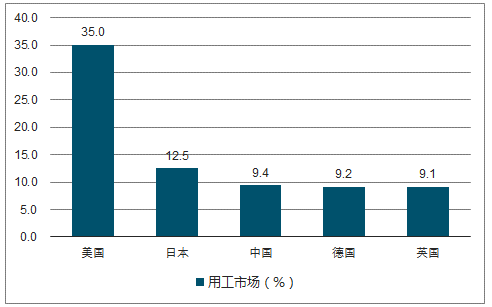

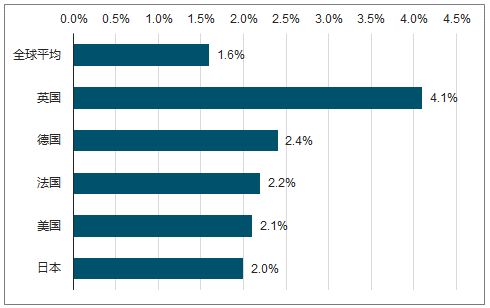

市场规模中灵活用工占比较高,达到71%,MSP占比20%,人才访寻占比8%,同时RPO和人力咨询管理占比达到1%。各个板块增长较快,其中RPO及MSP分别增长13%和11%。灵活用工市场中以美日中德英为主,CR5市场份额达到75%,市占率分别为35%、12.5%、9.4%、9.2%、9.1%;在灵活用工渗透率上来看英国较高达到4.1%,世界平均值为1.6%。人才访寻市场中美国占据50%份额,中国仅为6%。

美国占据全球灵活用工市场的首位

数据来源:公开资料整理

各国机构组织的灵活用工的普及率情况

数据来源:公开资料整理

由于商业模式难以标准化,依赖于人均创收实现业绩提升,整合速度缓慢,小型企业较易存活,呈现明显的幂律分布。

从2018年公布的世界人服企业前50强榜单来看中国企业入榜共四家:中智、前程无忧、海峡人力、点米科技,其中中智作国资委旗下唯一从事人力资源的央企,受益于人事代理、国际人力资源服务等业务,服务网络覆盖全国300个城市。

由于中国的劳动力从2010年开始出现从“供大于求”向“求大于供”的局面转变,用工难、用工贵等问题将推动企业向灵活用工模块转变。对比国际上来看中国劳动力市场灵活人工的人员占比仅为1%,同时行业集中在互联网及电商等新业态领域,中国经济结构从第一产业为主转向第三产业发展将是推动了行业发展的重要因素。

2000-2017年三大产业GDP增长贡献率%

数据来源:公开资料整理

2015-2017年人力资源行业单笔融资过亿将近20笔,融资金额超过30亿元,主要集中在招聘、外包、培训及软件开发等业务开发。

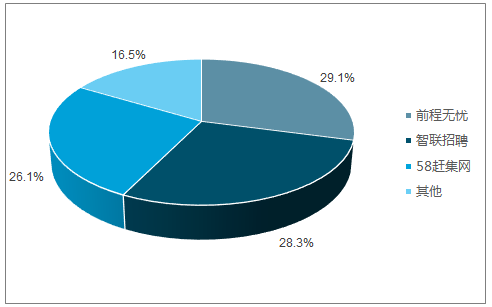

互联网招聘平台的兴起与中国形形色色的互联网大企业类似,借助于互联网的快速普及,通过在线化模式提高信息的传递速度和效率。市场基本上由最早进驻的智联招聘和前程无忧占据,市占率接近60%。

转型谋求新的业绩增长点是两者共同发力方向,智联招聘拓展中高端人才访寻市场,前程无忧通过收购专业定位于互联网企业的拉勾网扩张产业链。

中国在线招聘市场的规模及竞争格局

数据来源:公开资料整理

灵活用工的盈利模式是通过为企业提供灵活人工的服务而收费,按照员工数或者用工工资一定比例来支付,具体为人员成本基础上加成风险金和合理溢价进行收费。灵活用工能够帮助用工单位解决编制问题和改善用工灵活机制,通过降低成本,不承担用工风险。但是由于法律不完善,存在政策风险,同时由于派遣员工在用工单位仅有劳动任务无劳动关系,员工的归属感较低。

目前中国企业中灵活用工比例相对较低,仅国内第三产业灵活就业占比达到29%,不包含大学生的兼职和全职工作状态下的兼职活动。目前国内灵活用工集中在北上广深等一线城市,自由职业者随着共享职能平台的产生而不断发展,劳务派遣受到政策限制。

中国的市场可以按照城市发达程度划分成不同的层级,北上广的灵活用工水平可以与发达国家媲美。

2017年日本的正式员工数达到3288万人,而派遣员工数达到1133万人,机构派遣员工为129万人,正规就业的平均工资为493万日元(约合人民币29.8万元),非正规就业为175万日元(约合人民币10.6万元),前者是后者的约2.8倍。中国16-59岁劳动人口总数为9.02亿人,就业人员77640万人,是日本就业人数的11倍,基本上与中日的人口差距相当。机构主导的灵活用工渗透率日本达到2.4%,而中国1%不到存在提升空间,同时从用工成本来看2017年灵活用工薪资水平约为正式用工人员的1/3,从渗透率和中国的劳动力基数来看中国的市场存在较大的发展机会。

日本全国及东京区域各个行业灵活用工的日薪情况(日元)

数据来源:公开资料整理

中国市场的灵活用工往往是单边撬动,在拥有企业资源后再去进行用户的匹配,工种将集中在较为低级的层面,对于企业的附加值也相对较低。

第一梯队是以外资、合资公司组成的外企猎头,采取预付费模式,专业性及收费均较高,顾问单产高、操作规范、擅长服务中高端客户,是典型“顾问+咨询+服务”的高端人才访寻模式。第二梯队是中国本土猎头机构的领跑者,如科锐国际、锐仕方达等,优势在于熟悉本土市场行情、收费相较于第一梯队要低,反应速度快、关单周期短。第三梯队是中国本土猎头”机构的“少壮派”,特点是机智灵活,顾问更擅长做客情,“后付费”的模式使得这一阶段的公司受客户牵制较多。

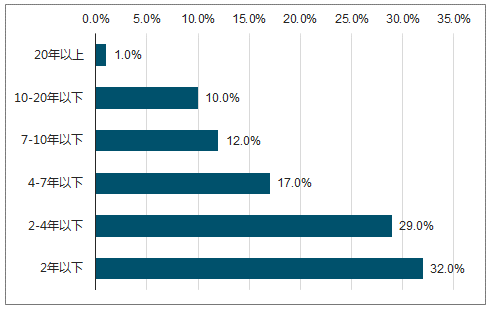

中国中高端人才访寻服务机构成立时间分布

数据来源:公开资料整理

中高端人才访寻市场的关键指标是在于人均单产情况,从内资和外资角度来看外资的人均单产能够实现接近资内资2倍水平。

科锐国际猎头市场的经营数据情况

数据来源:公开资料整理

目前内资猎头企业的人均创收存在停滞的情况,行业规范程度不高,行业规模强劲发展背景下猎头顾问水平层次不齐,内部机制管理和品牌建立有所缺失。

国内企业的成熟化需要时间来沉淀,有外资企业的经历积累和本土化优势下国内企业能够形成一定规模;同时国际化进程也在逐步加快,通过自身业务拓展和投资兼并等多种方式,来不断拓展业务地域覆盖范围。

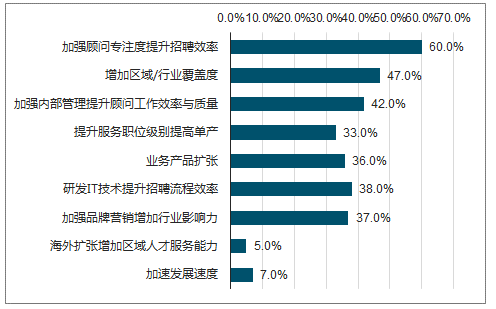

国内中高端人才访寻企业的发展策略

数据来源:公开资料整理

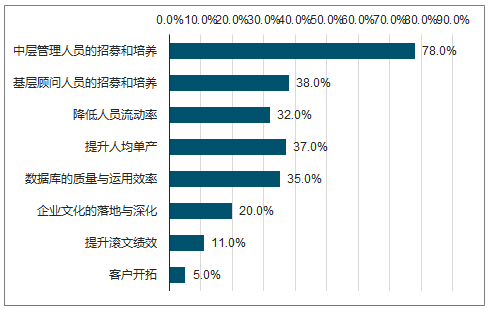

国内中高端人才访寻企业的主要瓶颈

数据来源:公开资料整理

国内随着大数据、云计算等现代信息技术与人力资源服务业的融合下,全产业链人力资源服务业态基本完备,基本形成民营、国有、外资等不同类别服务机构共同发展格局,其中民营人力资源服务机构增长较快,成为国内人力资源服务产品的主体力量,占到机构总量的近70%。

相关报告:智研咨询发布的《2019-2025年中国人力资源服务行业市场行情动态及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国人力资源服务行业市场发展前景及投资风险评估报告

《2024-2030年中国人力资源服务行业市场发展前景及投资风险评估报告》共十三章,包含2024-2030年人力资源服务行业面临的困境及对策,人力资源服务行业发展战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国人力资源服务行业市场现状及前景展望:人服规模蓬勃向上,灵活用工未来可期[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国专业人才发展分析(附特殊人员津贴、技术人员、技术证书及技工学校及机构等)[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)

![2021年全国就业人数、农民工总量及农民工返岗复工人数分析[图]](http://img.chyxx.com/images/2022/0330/35de42fbad281adfaad723d244993893e394cd3b.png?x-oss-process=style/w320)

![三部门启动“雨露计划+”就业促进行动 带动千万脱贫人口就业[图]](http://img.chyxx.com/general_thumb/news/32.png?x-oss-process=style/w320)