(一)黄金:预计黄金避险需求增加,配置价值凸显

黄金是一种战略资产,具有商品和金融双重属性。在商品属性方面,需求来自珠宝首饰以及工业领域,尽管工业领域有所萎缩,但整体上基本稳定。在金融属性方面,黄金价格和大宗商品、货币、通胀、地缘政治等诸多因素相关。尽管商品占黄金需求比率高,但由于相对稳定,并不是黄金价格主导力量,相反,黄金在投资的需求领域根据黄金资产相对配置价值,波动较大,成为黄金价格涨跌的主要推力。

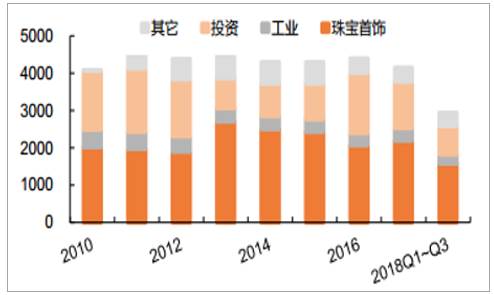

黄金的珠宝首饰和工业领域需求相对稳定(吨)

数据来源:公开资料整理

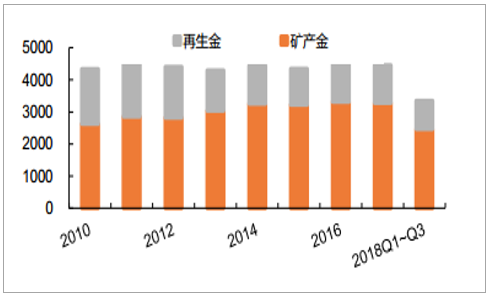

矿产金是黄金供给的主要来源(吨)

数据来源:公开资料整理

2015年以来,随着全球经济复苏以及美联储收紧货币政策,黄金价格表现疲软。2018年全球部分经济体经济增长放缓,美国尽管增长依然较为强劲,但已经隐现回落迹象,而美国经济走弱可能改变美联储加息的空间和路径。2018年11月美联储主席鲍威尔在纽约经济俱乐部的午餐会上发表的讲话中表态“目前利率仅略低于中性区间”,这与十月初他对利率水平“距离中性区间还很远,且中性利率有可能被突破”的表态相去甚远。平安宏观组预计2019年美联储加息次数将降低为2~3次,且之后继续加息的空间显著缩小。

综上,2019年全球及美国宏观经济面临走弱的风险,美联储的加息节奏可能发生变化,全球避险对应的黄金投资需求有望增加,有利黄金价格走强,黄金资产相对配置价值凸显。

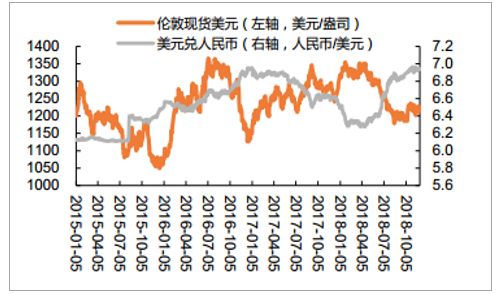

黄金和美元汇率负相关,2015年以来,黄金价格总体走弱

数据来源:公开资料整理

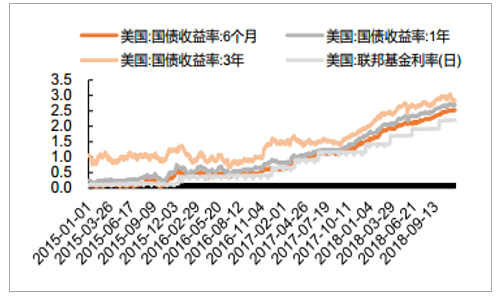

2015年以来,美国进入加息周期(%)

数据来源:公开资料整理

2018年全球PMI运行有所转弱

数据来源:公开资料整理

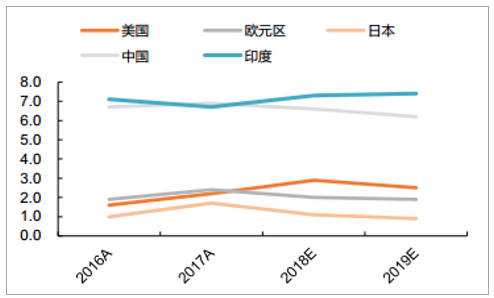

预计2019年全球主要经济体增长放缓

数据来源:公开资料整理

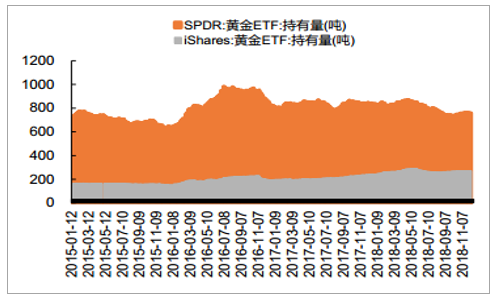

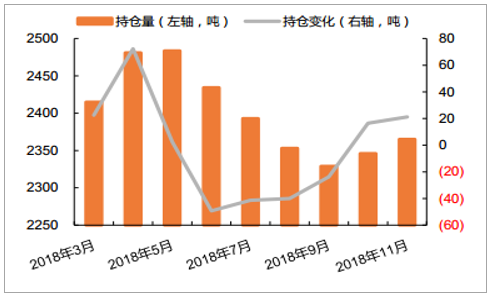

作为对黄金价格预期反应最敏感的黄金ETF持仓也发生了积极变化。通常黄金ETF持仓量增加,代表对短期和中期黄金价格看好,反之,则看跌黄金价格。2018年10月和11月,全球黄金ETF黄金持仓连续两个月为净流入,扭转6月以来流出态势,反映了对短期和中期黄金走势较为乐观的看法。

全球前两大黄金ETF持仓变化

数据来源:公开资料整理

2018年10、11月,全球黄金ETF持仓连续净流入

数据来源:公开资料整理

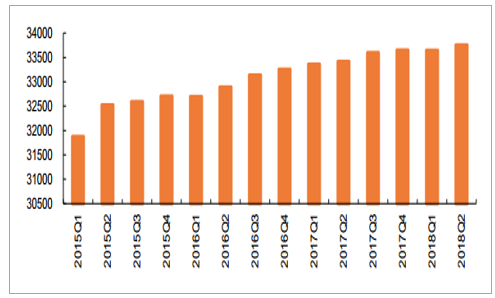

全球央行及国际组织黄金储备稳步增加(吨)

数据来源:公开资料整理

(二)白银:短端不确定性支撑价格,静待金银比回归

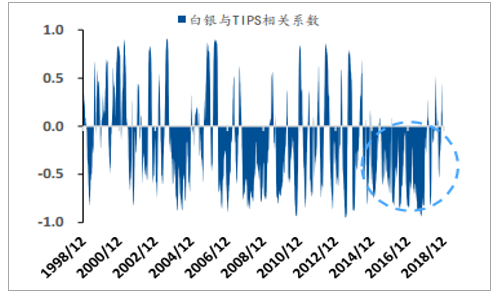

1、2015年以后白银与TIPS负相关性显著增强,金银比触及历史高位

TIPS成为一个银价方向变动的有效指标。白银与美国10年实际利率高度负相关,从1997年TIPS上市以来,TIPS与白银的相关系数为-0.80,低于黄金与TIPS的相关系数-0.91。动态来看,我们从60天的移动窗口观测日频白银价格及TIPS利率的相关性,可以看到在2006年以来白银与TIPS的负相关性显著增强,进入2015年后白银与TIPS的负相关表现稳定。12月美联储预期将2019年加息次数减少到2次,但鲍威尔发言不够鸽派,短端的不确定仍较强,白银价格预期存在上行动力。

白银与TIPS相关性(60天移动窗口)

数据来源:公开资料整理

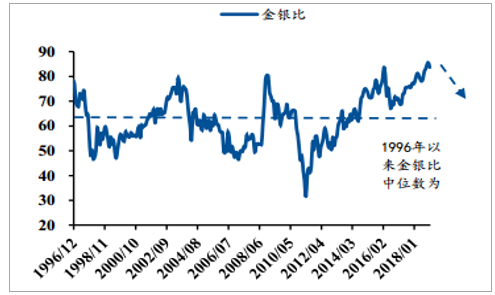

金银比出现1996年以来高点

数据来源:公开资料整理

金银比触及历史高位。从贵金属的货币属性考虑,金银的价格表现理论上存在较高的相关性。当前金银比已经到达1996年以来的100%的分位数,金价的涨幅大幅超过银价的表现。黄金天然具备强货币属性,1996年共有2段时间金银比出现高峰,包括2000年的互联网泡沫及2008年的金融危机,均是经济风险上升激活黄金避险属性,同时经济下行导致白银工业需求预期放缓。进入2010后,贵金属市场表现疲弱,工业需求表现稳定,而白银的货币属性弱于黄金,叠加欧债危机,英国脱欧等因素刺激金银比持续上升。

2、白银的供需预期维持紧平衡

白银价格低迷压制再生银供给。从供给的角度,白银主要依靠矿山生产及再生银的供给,其中矿山生产保持稳定小幅上涨而再生银供给小幅下降,这是由于再生银的成本稳定,而白银价格出现下降,导致供应意愿不足。由此可以看到白银供应的波动性主要来源于再生银,而白银的价格是决定再生银供给的关键因素。当前18年间白银价格持续下降,这样将导致19年的再生银产量空间收窄。

白银的供给结构

数据来源:公开资料整理

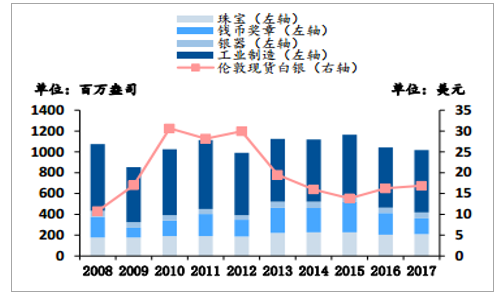

白银需求结构

数据来源:公开资料整理

2010年以后白银工业需求对价格影响较弱。白银的工业需求稳定,导致工业需求属性偏弱,但同时货币属性弱于黄金,导致在白银的实物需求稳定而货币属性走弱时,带动白银价格下行。从价格的变化角度来看,白银长期处于紧平衡,需求略强于供给,但由于货币属性的压制,导致这期间工业需求并不是决定价格的核心因素。

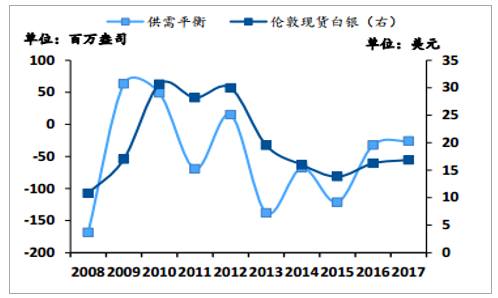

白银供需平衡与价格关系

数据来源:公开资料整理

光伏需求占工业制造需求比例持续上升(百万盎司)

数据来源:公开资料整理

白银未来的工业需求增长有望由光伏及电子需求提振。从2008-2017年白银的工业需求结构来看,主要来源于电气电子公司,其需求规模的下降导致整体工业需求缓慢下行,其他产品的需求保持相对的稳定。从2011年开始,光伏的需求成为稳定白银需求的核心因素。2018到2020年白银的光伏,电子,珠宝的需求将分别变化6.37%,10.26%,-7.25%,整体需求将上行5.12%。

总体上看,白银的供应弱于需求,核心因素是白银的价格受到黄金的贵金属属性压制。随着金银比到达96年以来的历史高点,金银比存在均值回归的动力,银价价格下行的动力偏弱。随着工业需求增强而贵金属属性转弱,19年的白银上行空间被打开,但受制于再生银的供应因素,工业属性的增强的空间偏弱。由此19年的白银价格的决定因素仍是黄金与白银的贵金属属性的博弈。

相关报告:智研咨询网发布的《2019-2025年中国胶态贵金属行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国贵金属行业市场全景调查及投资发展研究报告

《2024-2030年中国贵金属行业市场全景调查及投资发展研究报告》共六章,包含贵金属行业与宏观周期的关系,贵金属行业未来的投资机会,贵金属行业投资发展战略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。