一、钛供给:海绵钛有序放量

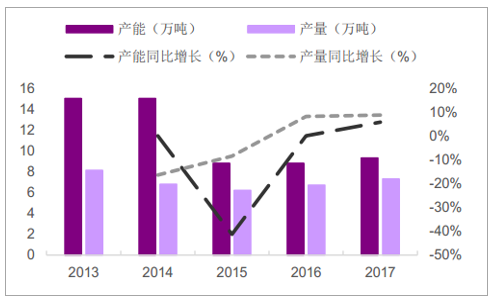

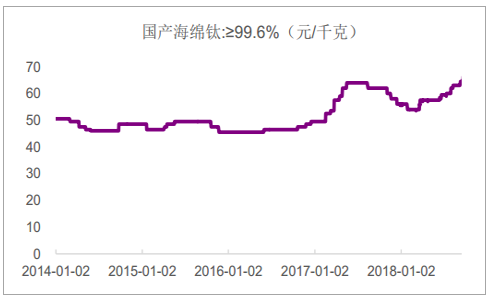

2016 年以来,我国海绵钛市场逐渐回暖。 2017 年我国海绵钛企业整体开工率达 80%以上,海绵钛产能 9.30 万吨,小幅回升 5.68%;产量为 7.29 万吨,同比增长 8.71%。截至 2018 年 12 月 10 日,海绵钛价格为 66.50 元/千克,较 2016 年初上涨 46.15%。

海绵钛产能产量情况

数据来源:公开资料整理

国产海绵钛价格

数据来源:公开资料整理

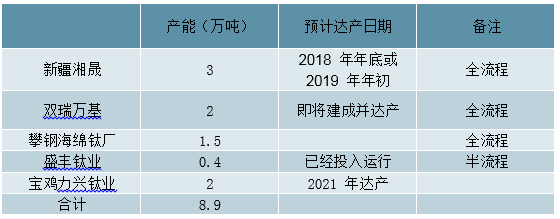

2018 年,中俄钛产业高峰论坛中海绵钛生产商扩产意愿强烈, 预计至 2020年, 我国海绵钛产能为 16.2 万吨,三年复合增长率为 20.32%。 根据中国有色金属工业协会钛锆铪分会发布的《“十三五”期间钛行业发展的主要目标》,预计至 2020 年我国海绵钛产量为 12 万吨左右,三年复合增长率 18.06%。

部分海绵钛企业计划扩产情况

数据来源:公开资料整理

二、钛需求:新兴+传统同发力,助力钛材快速增长

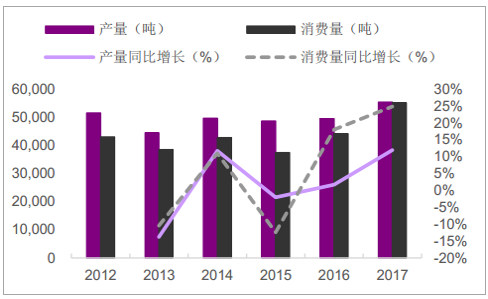

2017 年我国钛加工产品(钛材)产量为 5.54 万吨,同比增长 11.97%;销量为 5.51 万吨,同比增长 24.91%。除冶金行业外,其余主要消费领域的用钛量均呈现不同程度的增加。从数量上看,化工领域增长幅度最大,为 5395吨,同比增长 29.08%。

2012-2017 年我国钛材产量——消费量情况

数据来源:公开资料整理

2013-2017 年我国钛材消费量(吨)

数据来源:公开资料整理

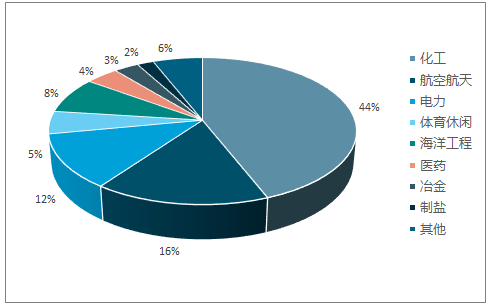

2017 年我国各领域钛材消费情况

数据来源:公开资料整理

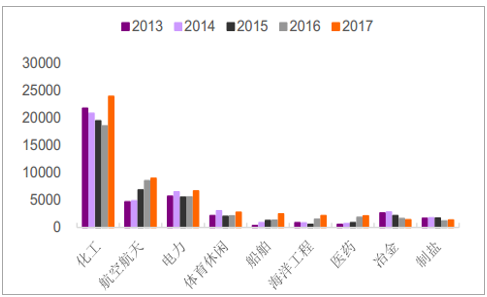

2017 年我国各领域钛材消费量变化情况(吨)

数据来源:公开资料整理

新兴需求:海洋工程率先发力,航空未来空间广阔

1)海洋工程: 石油是“工业的血液”,用途广泛。

地球上 30%左右的石油位于海底地壳中,储量约 1300 亿吨,随着人们对石油需求的增加,油气开采设备不可或缺。2017 年随着全球先进的半潜式钻井平台“蓝鲸 1 号”、“蓝鲸 2 号”建造成功,中国成为全球领先掌握可燃冰试采技术的国家,海洋油气开采能力大幅提升。

在原油价格回升背景下,海上钻井平台数量呈现明显上升趋势。预计, 2018 至 2020 年间,包括自升式钻井平台和浮动钻井平台在内的全球海上移动钻井平台数量将增加 13%, 2020 年全球海上钻井平台数量有望达到 521 座。我们预计平均每年中国海上钻井平台数量增加 10 台左右,按照1 座海上石油钻井平台用钛量可达 1500-2000 吨, 预计 2020 年,我国海上油气开采设备用钛量为 1.5-2.0 万吨。

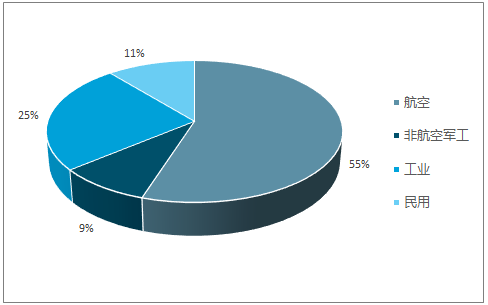

2)航空: 我国航空钛材消费量仅占 16%,相比美国航空工业用钛量占产量70%以上,仍有很大发展空间。

2017 年我国各领域钛材消费情况

数据来源:公开资料整理

2017 年美国钛材下游消费情况

数据来源:公开资料整理

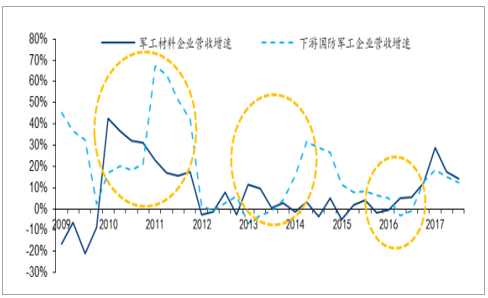

在当前时点看好军工相关的装备制造放量,主要因为(1)从历史上看,每个五年计划期间军工集团的业绩呈现前低后高的规律;(2) 2016 年至今我国诸如四代战机、大型运输机、万吨级驱逐舰等多种新一代重要武器装备集中亮相,后续相关装备有望批量生产及列装;(3)军改落地后装备或迎来补偿式增长;(4)军民融合持续推进,民营企业涉足军工领域起到了较好的鲶鱼效应,加快了产品研发并促使成本下降。并且,在军工产业链中,考虑到材料类企业营收和利润相对于下游的领先性(材料企业的营收同比增速一般领先于下游军工企业 9-12 个月),以及材料类企业相对较高的利润水平和高技术壁垒。

军工材料类企业营收增速领先下游装备企业 9-12 个月

数据来源:公开资料整理

我国战略空军发展提速, 新型号批产上量带动高端钛材需求

国战略空军已获官方确认, 空军建设有望持续提速,这是新形势下积极防御军事战略发展的重要内容。 2016 年珠海航展期间运 20、歼 20 等多款新机型进行了动态展示,标志着我国战机研制走向成熟。 从型谱来看,中国的军用飞机主流型号已基本与美国一致, 但在数量、 结构以及个别机型型谱方面差距明显。

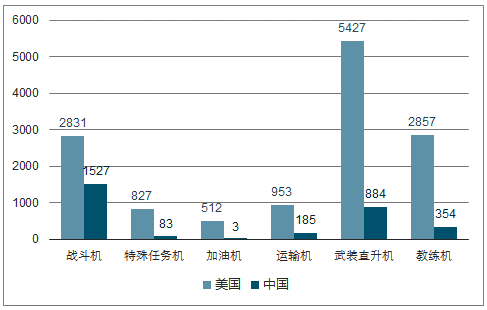

从数量和结构来看,截至 2017 年底, 中美两国在战斗机数量方面差距最小, 但以歼 7、歼 8 为代表的中国二代战斗机数量仍然较多, 而美国则是以三、四代战斗机为主。 我国特种飞机仅约美国的九分之一, 在电子侦察、 海洋巡逻反潜等领域差距较大。 我国运输机数量不到美国 2 成,且以中型运输机为主。 大型加油机美国接近 600 架, 国内大型加油机还需要等待运 20 的后续加油型改装。 我国武装直升机数量约为美国的七分之一, 教练机仅是美国的八分之一。 综合来看, 中美在军用飞机数量方面差距大,每种机型都有较大的发展空间。

军机产业链正从技术拐点走向财务拐点,新型号将逐渐爬坡上量。战斗机方面, J-20 目前技术初步成熟,开始小批量生产列装;随着我国加快建设航母编队体系,第一艘国产航母正式下水, J-15 舰载机作为配备在航空母舰上的主要武器,也将得到快速发展。运输机方面,我国军事航空运输的主力机型是运-8 中型中程运输机和少量伊尔-76 大型运输机,大型运输机占比仅 11%,而运-20 作为中国独立研发的大型运输机,有效载荷达 60 吨以上,性能与 C-17 接近,未来有望弥补我国战略空运力量不足的问题。

武装直升机方面, 中国目前缺乏大型军用直升机,但 Z-10 等型号近期发展较快。教练机方面, 我军高级训练任务仍主要由歼教-7(二代机)承担,无法为三代机及四代机培训飞行员。随着战斗机的更新换代,国内高级教练机市场有望迎来蓬勃发展期, L-15 是中国最新研制的高教机,其性能优于俄罗斯雅克-130,与美国 T-50 接相当,且价格低廉。

近两年我国航空军工事业发展迅速, 不但四代战斗机和大型运输机逐步列装, 矢量发动机等关键装备也取得了突破性进展,基本上追平与美国最先进的装备的代际差距。 在 2018年第十二届珠海国际航展上, 歼 10-B 矢量验证机表演了“眼镜蛇机动”、“J-Turn 机动”、“落叶飘”等经典过失速动作,展示了优异的发动机技术和气动控制; 3 架歼 20 展示了“滚转+空中小半径转弯+垂直拉升”的经典战术机动动作,展示了优越的机动性能; 4 架歼 20 飞临现场做飞行表演, 并打开弹仓展示自身武器配备, 展示了可靠的作战能力。

我们认为,伴随航空军工装备在近两年的发展进步,我军对新式装备的列装需求有望加强。而诸如高端钛材、高温合金、 高品质复合材料、各类高强度金属及其合金等材料需求有望出现较快速增长。

我国各类军机数量与美国对比,除战斗机外均差距较大

数据来源:公开资料整理

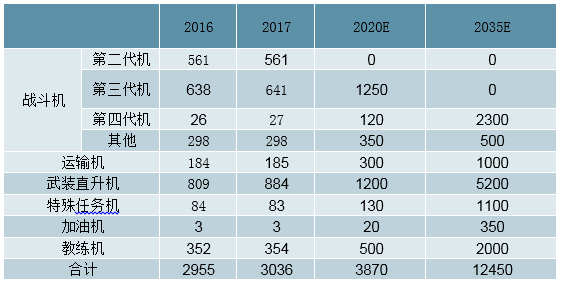

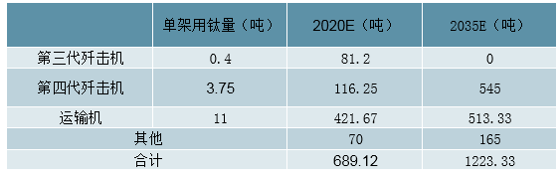

短期内我国航空用钛仍以军用飞机为主。 十九大报告提出“强军三步走”计划, 2020 年基本实现机械化, 2035 年基本实现国防和军队现代化, 2050年建成世界一流军队。我们预计 2020 年我国将用三代机、四代机替换二代机。 2035 年将用四代机全面替换三代机,战斗机数量达到美国现有水平。预计 2020 年军用飞机用钛量为 689.12 吨,按照 25%成品率、 70%损耗率计算, 2020 年军用飞机用钛量为 9188.27 吨。

我国军用飞机在役情况预测(架)

数据来源:公开资料整理

我国军用飞机用钛量增量预测

数据来源:公开资料整理

长期来看,随着 ARJ21、 C919 量产,民用飞机或成为航空用钛新亮点。截至 2018 年 10 月, ARJ21 新支线飞机客户达到 22 家,订单总数达 473架, 交付飞机 8 架。基于“0.88 提速曲线”以及浦东年产 30 架的 ARJ21 总装厂房的建设,预计未来 ARJ21 年产量或达到 50 架。C919方面, C919大型客机国内外用户达到28家,订单总数达到815架,年产量为50架/年,预计2021年后实现量产。但目前订单仍以国内为主,国外订单仅34架,未来随着性能尤其价格优势的显现,国外订单量有望进一步提升。

曹春晓院士在《钛合金在航空工业中的应用》提到 ARJ21 钛合金用量为 4.8%,C919 钛合金用量为 9.3%左右,结合飞机单架空机重量,我们预计 ARJ21单架用钛材 1.20 吨, C919 单架用钛材 3.79 吨。预计 2025 年民用飞机实用钛为 628.5 吨。

民用飞机用钛量预测

数据来源:公开资料整理

传统需求:化工、电力表现亮眼,助力钛材增长

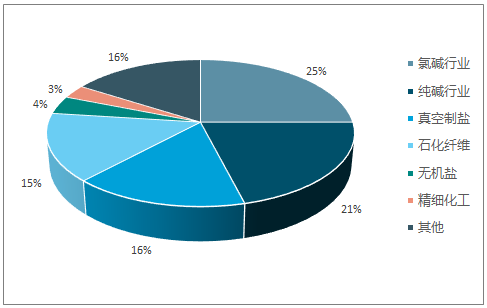

1)化工: 化工领域是钛产品的主要用户, 2017 年化工领域用钛 2.39 万吨,占总消费量的 43.44%,主要应用于氯碱行业、纯碱行业、石油化纤、真空制盐等领域。

钛材可以用于石油化工的反应器、氧化塔、冷凝器、泵、管道、塔盘等。 2017年,国家发改委印发《石油天然气发展“十三五”规划》 ,要求“十三五”期间,年均新增探明石油地质储 10 亿吨左右, 2020 年国内石油产量 2 亿吨以上,保障国内 2020 年 5.9 亿吨的石油消费水平;“十三五”期间,建成原油管道 5000 公里,新增一次输油能力 1.2 亿吨/年;建成成品油管道 12000公里,新增一次输油能力 0.9 亿吨/年。由于钛材的耐腐蚀性,钛材发展空间广阔。

2011 年中国化工各领域用钛比例

数据来源:公开资料整理

2)电力: 电力工业是国民经济的重要基础工业,钛由于其耐腐蚀性,大量应用在火力发电厂和核电站的冷凝器、汽轮机叶片、管道等。

据了解,目前一座 1100MW 的原子能发电站用钛量约为 150 吨。 根据《核电中长期发展规划(2011-2020 年)》, 2020 年规划装机容量达到 5800 万千瓦,在建容量 3000 万千瓦,预计平均每年新建约 8 台核电机组,至 2020年将带来钛增量约 6300 吨。整体来看,预计至 2020 年电力带来约 6300 吨钛消费量增量,平均每年钛消费增量 2100 吨,因此 2020 年预计电力领域钛消费量可达 8792 万吨,未来三年复合增长率为 9.52%。

三、 钛供需:需求放量,长期看好

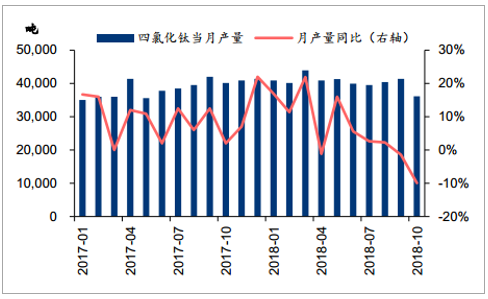

2018年年初至今, 海绵钛价格的上涨与下游需求拉动也有一定关系,但更多原因是成本上涨和原料短缺导致的产量下降。目前我国大多数海绵钛产能为半流程产能,即用四氯化钛生产海绵钛,从数据可以读出年内海绵钛与四氯化钛价格涨幅基本保持同步,而四氯化钛的涨价主要是其生产受到环保要求的限制,供给出现收缩,并且四氯化钛原料的减少直接影响了海绵钛产量。我们预计受环保影响,四氯化钛价格可能将继续保持高位,预计将持续对海绵钛价格形成支撑。

我国四氯化钛产量增速转负, 将制约下游海绵钛生产

数据来源:公开资料整理

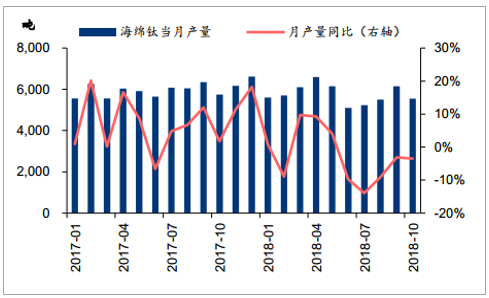

我国海绵钛产量增速转负,对价格形成支撑

数据来源:公开资料整理

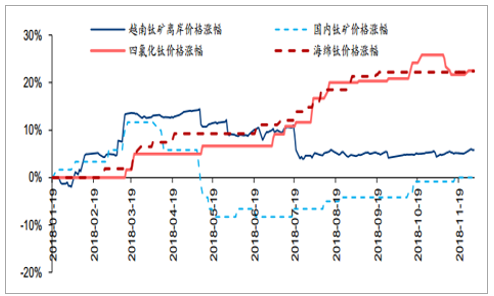

2018 年初至 11 月下旬, 海绵钛价格涨幅超过钛矿价格涨幅

数据来源:公开资料整理

综上,当前钛产业链产品价格全线上涨,但我们预计利润改善程度从上游至下游渐次增加。目前化工下游需求维持稳定、 上游原材料供给保持收缩局面, 我们预计钛产业链产品价格水平仍将继续保持在较高水平,特别是四氯化钛价格因环保因素可能维持较高,支撑下游产品价格。

预计 2020 年钛材总消费量达 10.16 万吨,未来三年复合增长 22.61%,按照1 吨钛材约使用 1.7 吨海绵钛测算,至 2020 年海绵钛需求约 17.27 万吨,远大于海绵钛产量,海绵钛供不应求格局明显,价格持续看好。

中国海绵钛供需平衡表(千吨)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国钛行业市场分析预测及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国钛行业发展动态及投资规划分析报告

《2022-2028年中国钛行业发展动态及投资规划分析报告》共十一章,包含中国钛行业优势企业运营分析,2022-2028年中国钛行业投资机会与风险,2022-2028年中国钛行业发展趋势与前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。