1、医药流通行业增速放缓,行业处于整合期

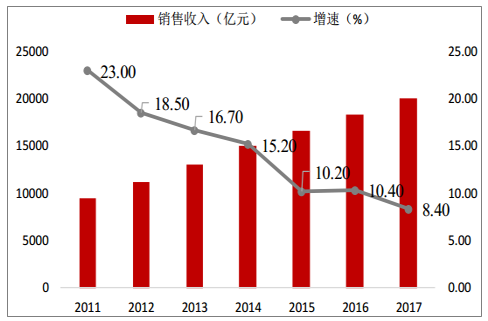

医药流通业是连接上游医药工业企业与下游医疗机构和终端客户的中间环节,是国家医疗卫生事业和健康产业的重要组成部分。2017年,我国药品流通市场规模达到 20016亿元,同比增长 8.4%,增速下降2个百分点。在医药卫生体制综合改革的推动下,药价控制、各地医保控费政策和招标政策陆续出台、基层用药政策调整以及医药电商对传统行业的影响,致使药品流通市场销售总额增速趋稳。

2011-2017药品流通行业销售趋势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医药零售市场全景评估及未来前景预测报告》

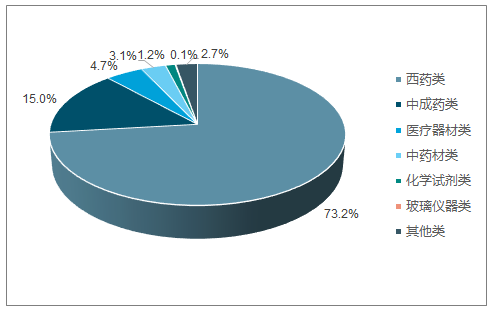

按照销售品类看,2017 年,西药类销售排名首位,占比高达 73.2%,其次为中成药类占比达 15.0%,中药材类占比 3.1%,医疗器械类占比 4.7%,化学试剂类占比 1.2%,玻璃仪器类占比 0.1%,其他类占比 2.7%。

2017年全行业销售品类结构

数据来源:公开资料整理

按销售渠道分类, 2017年对生产企业销售额107亿元,占销售总额的 0.5%,同比上升 0.2 个百分点;对批发企业销售额 7227亿元,占销售总额的 36.1%,同比下降 4.8个百分点;对终端销售额 12682亿元,占销售总额的63.4%,同比上升4.6个百分点。其中,对医疗机构销售额 8766亿元,占终端销售额的69.1%,同比下降1.9个百分点;对零售终端和居民零售销售额 3916亿元,占终端销售额的 30.9%,同比上升1.9个百分点。近年来,在各项行业政策出台后,对终端销售占比逐年增加,对批发企业销售占比下降。

对终端销售占比增加

数据来源:公开资料整理

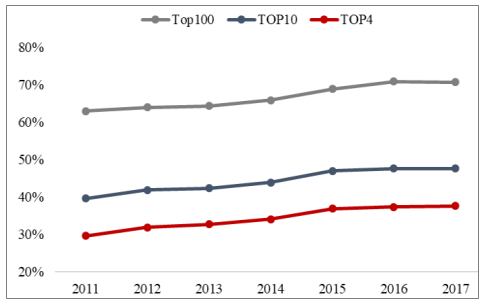

当前,随着新医改政策的全面推行,药品流通行业竞争压力进一步加大。“两票制”政策实施迫使末端分销企业短期内直接向药品生产企业采购,造成大型分销企业对中小分销企业销售下降;医保控费、药占比限制等政策实施推动药品招标价格和用量持续下降,造成分销企业对医疗终端销售下降;加上大型企业销售渠道整合及业态结构调整尚未完成,最终导致其销售增速放缓。大型药品批发企业也在通过兼并重组的外延式增长和积极开发终端市场的内生式增长方式,不断增强自身分销业务能力。

行业历年集中度情况

数据来源:公开资料整理

2、医药零售连锁率逐年提升

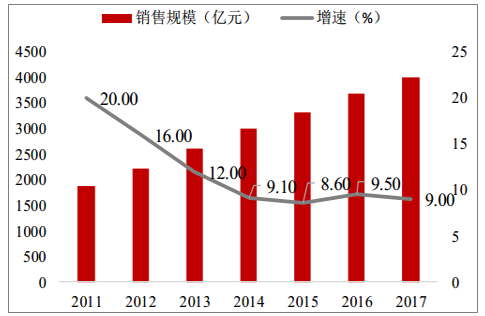

2017年,我国药品零售市场规模达到4003亿元,同比增长9.0%,增速同比下降0.5个百分点,增速有所回落。截至2017年末,全国共有药品零售连锁企业5409家,下辖门店229224家,零售单体药店224514家,零售药店门店总数453738家。

2011-2017药品零售行业销售趋势

数据来源:公开资料整理

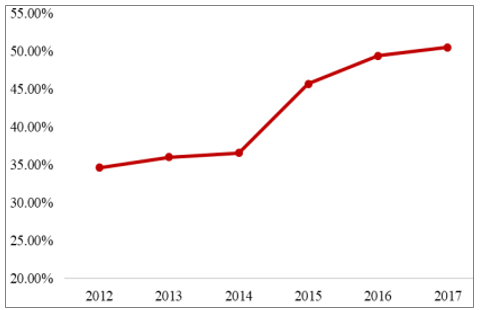

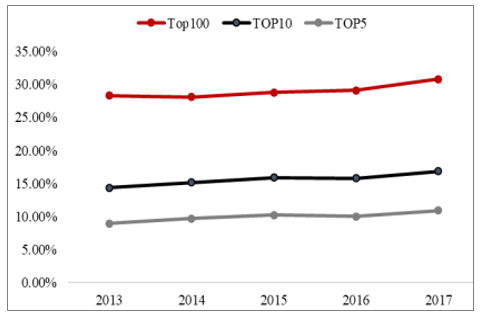

2017年,全国性和区域性药品零售连锁企业市场占有率较上年均有提升,零售市场集中度及零售连锁率不断提高。截至2017年 11 月,药品零售连锁率已达到 50.5%,同比提高 1.1 个百分点。2017年销售额前 100位的药品零售企业门店总数达到 58355家,占全国零售药店门店总数的 12.9%;销售总额 1232 亿元,占零售市场总额的 30.8%,同比上升 1.7 个百分点。

“十三五”期间,医保控费、公立医院药品零差率、药占比限制、医保支付方式改革等新医改政策陆续实施,间接推动了医疗机构处方外配进程;部分区域积极探索医院处方信息、医保结算信息和药店零售信息共享,开展了门诊特病、慢病定点药店医保结算试点,直接推动患者向零售药店流动。大型零售连锁企业,积极借助资本力量加速行业兼并重组,扩大自身市场网络。同时,随着政府监管强化和市场竞争加剧,部分单体药店被迫转型,选择被大型企业收购或退出市场,也促进了零售连锁率的提升。

药店连锁率呈上升趋势

数据来源:公开资料整理

行业集中度整体呈现上升趋势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国医药零售行业市场行情动态及投资潜力研究报告

《2024-2030年中国医药零售行业市场行情动态及投资潜力研究报告》共九章,包含中国医药零售行业重点企业竞争力分析,2024-2030年中国医药连锁业发展前景及趋势分析,2024-2030年中国医药零售行业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国医药零售行业发展趋势:零售药店市场地位逐渐凸显,未来发展前景十分广阔[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![网上药店药品销售额稳健增长,受2020年新冠肺炎疫情影响医药零售市场政策将更加严格[图]](http://img.chyxx.com/2020/12/20201203141924.png?x-oss-process=style/w320)