人口老龄化和居民收入提升作为宏观驱动力,将持续推动医疗服务行业发展。与此同时,鼓励社会资本办医的政策层层推进,助力近三年医疗服务行业爆发高增长。体系性趋势和事件性催化交汇之下,医疗服务行业龙头逐步浮出水面,我们看好整个医疗服务行业的巨大投资机会,给予行业“推荐”评级。

基于先天赛道的角度,体检和眼科主要依靠高投入的医疗设备,业务标准化程度高,因此既能够连锁扩张又能够形成行业壁垒,目前行业发展最为成熟、头部效应强;牙科、妇产(儿)科、医疗美容虽然可以连锁但是门槛较低,目前竞争激烈,等待头部公司出现;辅助生殖和精神科受限于政策约束,尚不具备大规模连锁扩展的条件。

目前中国社会步入老龄化的初级阶段,接下来10年老龄人口将快速增长,需求急速扩张,医疗服务行业或将迎来发展的黄金十年。2020-2030年,预计2030年国内人口达到峰值14.51亿,2035年老龄化趋势才会放缓;老龄人口数量高峰具有延迟效应,将于2050年达到峰值4.79亿,老龄化率稳定在35%左右。因此,到直到2050年,人口老龄化都将持续一段高速增长期,为医疗服务行业发展奠定广阔的需求基础和增长驱动力。

2030年总人口高峰,2050年老龄人口高峰

数据来源:公开资料整理

国内三四线城市所聚集的庞大老龄人口及收入提升,将为医疗服务行业下沉赋予更高的性价比。首先,老龄人口聚集于三四线城市,为单体门店下沉奠定消费人群基础。其次,低线城市收入逐步追赶一线城市,使得渠道下沉市场具备更可靠的盈利能力。

以海外经验为参考,老龄化和收入增长促进医疗保健消费。老龄化率与医疗费用支出占比同步提升。数据表明人均GDP与医疗保健消费同步增长。

老龄化进程与收入提升将作为宏观驱动力促进医疗服务行业发展,但对细分子领域的影响力略有不同。

收入增长对高端体检、屈光手术、牙科、民营妇产、医疗美容等非医保项目影响显著,但对于普通体检、常规白内障手术、公立妇产等必需消费和医保项目影响有限。

老龄化对体检、白内障手术、牙科、精神科存在正反馈,但对屈光手术、辅助生殖、妇产科等或具有负面影响。

围绕发展规划而出台的医疗服务核心政策,切实降低民营资本办医的成本,解决了市场:准入、土地设备人力等限制。鼓励社会资本进入医疗服务行业,有望加速推进形成“以非营利性机构为主体、营利性机构为补充,公立机构主导、非公立机构共同发展”的多元办医格局。在政策释放、资本涌入、需求提高及技术改革四项驱动下,医疗服务行业将进一步迎来发展春天。

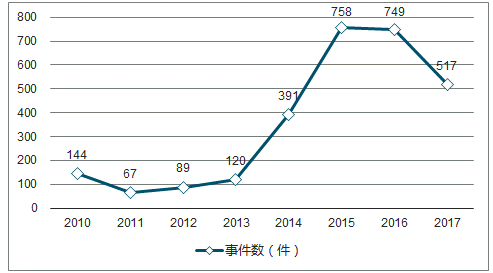

2017年国内医疗健康领域融资事件为517件,总融资额达到76亿美元,基层医疗、消费医疗、生物技术、科技医疗领域出现了7笔超过10亿元人民币的融资,消费医疗中拜博口腔获得战略投资20.62亿,基层医疗中微医、美中嘉和分别获得30亿和15亿融资。本轮一级市场医疗健康行业融资浪潮正是起步于2014年医疗改革深化的时点,当年融资总额从8亿美元上升至26亿美元,融资数量也从120件增长至391件。

2010-2017年医药保健行业融资数量图

数据来源:公开资料整理

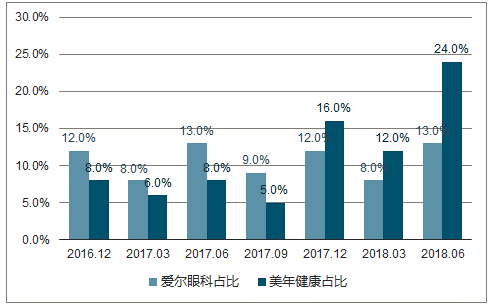

一级市场受到青睐的医疗行业,二级市场标的也成为资金配置的重点。医疗服务行业因为处于成长初期,上市标的具有稀缺性,龙头公司爱尔眼科和美年健康得到了机构投资者的重点配置,目前爱尔眼科基金投资者持股比例达到13%,美年健康市值稍小一些,机构投资者持股比例达到24%。

2016.12-2018.06爱尔眼科、美年健康基金占比

数据来源:公开资料整理

综合来看,体检、眼科、牙科、妇产的连锁较为容易,资金门槛较低,业务模式易标准化和政策限制较少;精神科和辅助生殖的连锁扩张较难,资金壁垒显著,目前分别受制于医保报销资质和营业牌照限制,但一旦形成连锁,行业护城河极高。

医疗服务细分领域连锁扩张和龙头图

数据来源:公开资料整理

医疗服务细分领域所处成长阶段

数据来源:公开资料整理

在不同的连锁能力影响下,各细分领域处于不同的发展阶段,企业也表现出不同的竞争和盈利能力。

主观上,中国人对于体检健康接受程度高,有很强的体检需求,医疗保障难,养生文化兴起。

面对中国市场丰富的需求层次和广阔的需求分布,稀缺且集中的医疗资源显得格格不入,专业体检行业对医疗资源的补充势在必行。

各线城市收入差异巨大,体检需求迥异

数据来源:公开资料整理

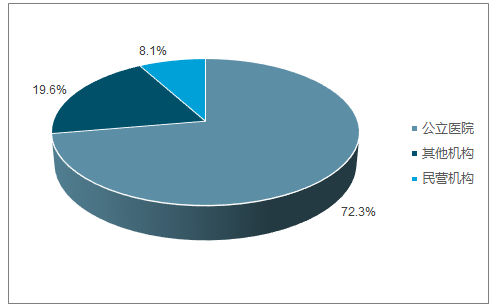

中国体检市场的格局:公立医院主导,民营机构跟随;行业高速扩张,民营成长优。组织形式上,体检行业内的主要参与者包括公立综合医院、公立专科医院、民营专科医院、民营单体体检中心和民营连锁体检中心。

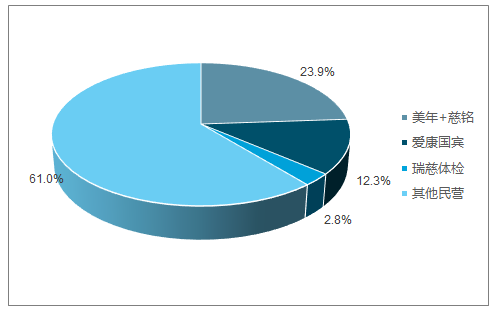

专业连锁体检中心主要参与者为民营,其中前三名依次为美年、爱康和瑞慈。专业连锁体检中心基本为民营,公立体检机构一般为公立综合医院、公立专科医院等。

2010-2017年市场份额变化—民营连锁高速成长

数据来源:公开资料整理

当前整体体检市场格局占比

数据来源:公开资料整理

当前专业体检市场格局占比

数据来源:公开资料整理

政策催化体检行业迎高增速,头部公司优先会受益。民营给予组织灵活性,扩张较为容易,业务专一服务优质,连锁经营下相对单体具有更大规模优势,综合比较,民营连锁机构是体检行业的核心竞争者,在未来能够对医院实现部分替代。

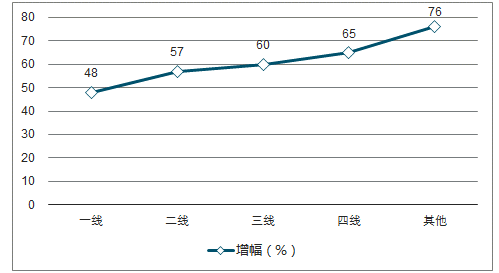

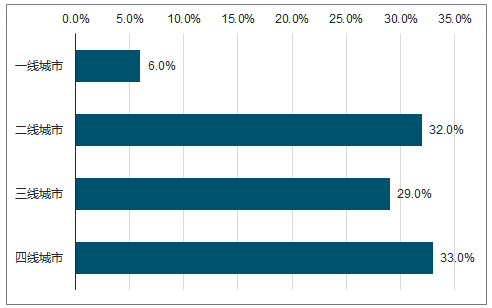

需求分布,低线省市人口占据主导,消费能力正逐步提升;供给分布,一二线城市占据主要资源,而三四线相对匮乏;三四线市场空间更广阔,渠道下沉之路是消费公司走向伟大公司的共同道路。

低线城市人口占比高,市场空间也更广阔

数据来源:公开资料整理

一二线核心省市占据主要医疗资源供给,孕育蓝海市场。体检资源的分布与其他医疗资源一样,集中于一二线城市,而北上广深一线城市则成为民营连锁体检中心的红海。三线城市是体检资源供给的分水岭,低线城市供给远远不足。潜在需求在三四线,现有供给在一二线,三四线相对一二线是空间更大,竞争更少的市场。

2018年参控门店数量有望增长200家门店;客单价维持10%-15%的提升速度;个检比例继续提升,上半年个检已经超过30%,考虑到下半年团检增加,未来有望接近30%。

2012-2018H1美年健康客单价

数据来源:公开资料整理

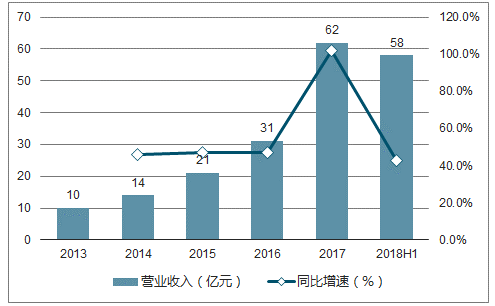

2013-2018Q3美年健康营业收入情况

数据来源:公开资料整理

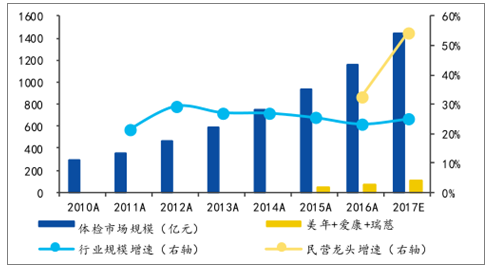

据估算2020年我国民营体检市场具备500-700亿的市场空间,一二线约200亿,三四线约400亿。当前低线城市空间广阔且渗透率低,渠道下沉打开行业成长空间,把握趋势的公司将占据龙头地位。专业体检受益于下沉渠道的老龄化聚集与人均收入提升,行业迎高速发展机遇,龙头企业已建立规模效应与先发优势。

相关报告:智研咨询发布的《2019-2025年中国医疗服务行业市场运营态势及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国上海高端医疗服务行业市场动态分析及发展前景研判报告

《2024-2030年中国上海高端医疗服务行业市场动态分析及发展前景研判报告》共七章,包含上海高端医疗服务行业重点细分领域分析,上海重点高端医疗机构分析,2024-2030年上海高端医疗服务行业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。