煤层气行业发展现状分析

2009 年 12 月,时任全国人大委员会委员长张德江便在《求是》杂志发表署名文章,提倡大力推进煤层气抽采利用。文中提出了煤层气抽采利用的四大意义:煤矿安全生产的治本之策、增加能源供给的有效措施、减少环境污染的重要举措、以及是一个新的经济增长点

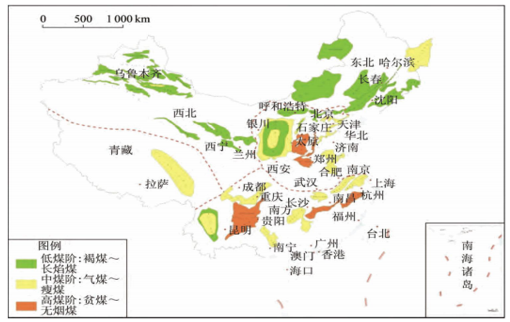

我国煤层气资源分布图

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国煤层气行业市场供需预测及投资战略研究报告》

我国拥有超越美国的丰富煤层气资源,目前处于行业发展的初级阶段,未来有较大成长空间。据统计世界煤层气资源储量为 268 万亿立方,主要分布在前苏联、北美和中国等煤炭资源集中区,其中俄罗斯、美国、中国、加拿大、澳大利亚五国合计占 90%,中国储量 30 万亿,占 12%。20 世纪 70 年代随着煤矿瓦斯抽放工作的展开,煤层气变害为利成为一种生活、工业燃料、化工原料等。80 年代,我国开始在抚顺、阳泉等地开展地面钻井开采利用技术试验。到 90 年代,煤矿井下煤层气抽采利用工作已经在高瓦斯大型煤普遍开采。目前依旧处于发展的初级阶段,占天然气总量较低,未来有望迎来 10 年黄金发展阶段。

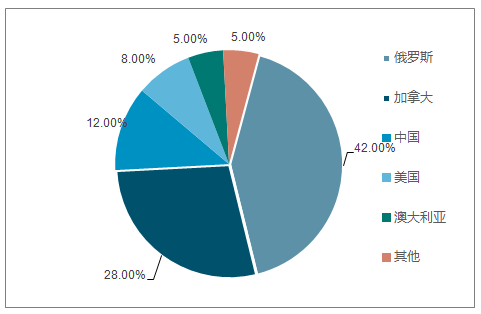

各国煤层气储量分布情况

数据来源:公开资料整理

1、天然气紧缺持续,煤层气复合增速 27%作为有力补充

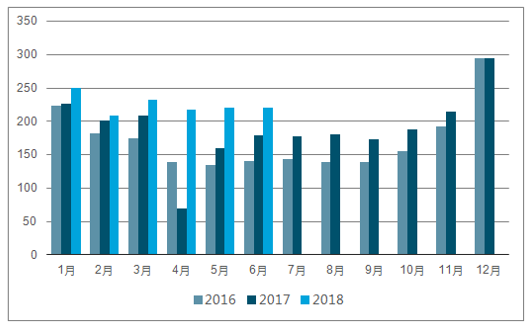

天然气对外依存度逐年提高,2017 年高达 37%,本地气源优先消化。近年来受国家对清洁能源的支持以及国家相关政策的发布,煤改气大力拉动了国内天然气需求。天然气表观消费量从 2011 年的 1305 亿立方增长到 2017 年的 2352 亿立方,复合增速达 8.8%。但由于常规天然气增速较慢,国内天然气供应不足,我国天然气对外依存度逐年上升,截止 2017 年底,对外依存度达到 37.33%,预计未来将持续扩大。国产燃气“供不应求”的状态将持续,最终形成“国产气为主,进口为辅”的格局,本地稀缺气源将最先消化。17-18年采暖季,天然气进口高达295亿立方米,同比增长近33.9%。对外依存度高达41%。

2016-2018年中国天然气进口情况(亿立方米)

数据来源:公开资料整理

2016-2017年中国天然气进口同比增长走势

数据来源:公开资料整理

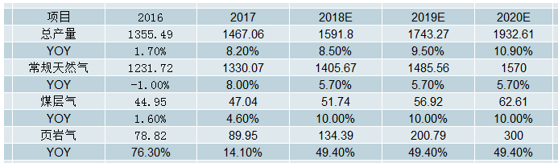

2018 年我国天然气产量将达 1592 亿立方米(常规天然气 1406 亿立方米,煤层气 52 亿立方米,页岩气 134 亿立方米),同比增长仍将维持在 8.5%的高位

我国天然气产量

数据来源:公开资料整理

我国天然气产量走势及预测

数据来源:公开资料整理

17-18年采暖季,天然气需求量高达968亿立方米,同比增长5.8%。增速相较于全年增速趋缓,主要原因是天然气供给不足,需求得到压制,导致采暖季增速较低。

天然气需求情况走势

数据来源:公开资料整理

2016-2018年中国天然气需求情况走势(单位:亿立方米)

数据来源:公开资料整理

我国截至 2016 年底,在常规天然气、页岩气、煤层气等三方面的累计探明储量较“十三五”目标均有较大差距,各类天然气源的勘察开采投资较 2015年也有不同程度的下滑;不过各类气源的储产比仍维持在较高水平,也为未来天然气产量的增加提供了保障。

我国各类天然气探明储量情况(单位:万亿立方米)

数据来源:公开资料整理

注:根据国土资源部《全球石油天然气资源勘查开采情况通报》数据,我国 2016、2017年度累计探明常规天然气地质储量分别为13.74、14.22 亿立方米,较《中国天然气发展报告 2017》数据有一定出入。

我国早在 1990 年便开始了煤层气抽采和利用的试验研究。随着国家支持煤层气开发利用的政策陆续出台,我国煤层气产业蓬勃发展,到 2015 年已建成了沁水、鄂尔多斯、阳煤等 10 个煤层气产业示范工程项目基地,煤层气开发技术有了长足进步,利用模式也逐步向民用燃气、煤矿瓦斯发电等领域多元化发展。

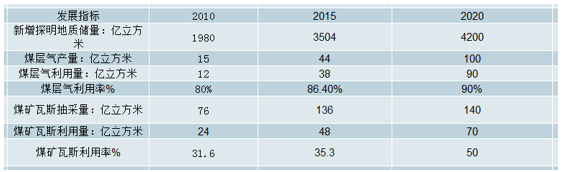

煤层气“十三五”规划中各类目标

数据来源:公开资料整理

煤层气作为天然气补充能源,复合增速 27%前景广阔。据《中国天然气发展报告 2017》数据,我国煤层气资源丰富,埋深 2000 米以浅煤层气可采资源量 12.5 万亿立方,是常规天然气可采资源量的 1/4。自 2005 年开始我国煤层气开发利用提升到新的高度2006 年 6 月,国务院下发了《关于加快煤层气抽采利用的若干意见》,不仅确定了煤层气抽采利用实行的税收优惠政策,还明确提出从事煤层气勘查开采的企业在 2020年前可以按照国家有关规定申请减免探矿权和采矿权使用费。2016 年 12 月,国家能源局发布《煤层气(煤矿瓦斯)开发利用“十三五”规划》,到 2020 年,提交探明地质储量 4200 亿立方,规划建成 2-3 个煤层气产业化基地,煤层气(煤矿瓦斯)地面抽采 100 亿立方,利用率 90%以上,地面煤层气行业抽采量复合增速达 25.99%,利用量复合增速达 26.94%,行业前景广阔。

煤层气 “十三五”发展目标

数据来源:公开资料整理

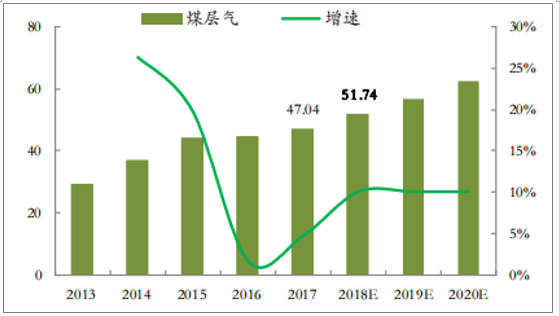

煤层气行业产量及增速情况

数据来源:公开资料整理

虽然十二五煤层气产销量低于规划目标,但判断,十三五煤层气行业迎发展契机大概率能完成规划目标。从 2013 年下半年开始,受宏观经济增速放缓、国际油价大幅下跌、气价机制尚未理顺等因素影响,煤层气开发利用量增速有所放缓。“十二五”目标 2015 年达到地面煤层气产量 50 亿方,而 2015 年实际值为 41.77 亿方,产量滞后于规划目标。但 “十三五”规划目标大概率能够完成。

煤层气行业“十三五”改善的主要原因是:1)采矿权重叠问题逐步解决,煤炭采矿权和煤层气矿权分离;2)矿业权审批监管下放,2016 年 4 月国土资源部首次将部分煤层气矿业权审批监管下放至山西,并于 2017 年 10 月国土资源厅委托山西国土资源厅将 10 个煤层气勘查区块公开招标;3)煤层气开采技术取得突破,除直井外,水平井和 U 型井也广泛投入使用;4)管网逐步畅通,山西省投资建设了连接22 个市辖区、74 个县城的省内管线,输气管道总长已达 8000 公里,形成“三纵十一横、一核一圈多环”的煤层气输气管网系统;5)补贴提升到位,根据煤层气“十三五”规划,自 2016 年起煤层气开采补贴的标准提高到中央财政补贴 0.3 元/立方米,地方政府补贴 0.1 元/立方米。

2、 对标国外,煤层气有较大的成长空间

加拿大对煤层气资源的开发起步于 20 世纪 80 年代,加拿大煤层气资源总量约为 17万亿至 92 万亿立方,主要分布在加拿大西部的沉积盆地。早在 20 世纪 70 年代,加拿大开始对煤层气的勘探活动,到 90 年代初由于天然气价格低位导致煤层气产业发展缓慢。直至 2000 年以后,由于常规天然气储量及产量的下降和国内外能源需求的增加,促使天然气价格不断上涨,刺激投资者对煤层气的勘探开发兴趣。据加拿大能源委员会预测,到 2020 年加拿大煤层气年产量将达到 280 亿立方,最高估计达到 390 亿立方,约占总天然气产量的 15%。

澳大利亚煤层气资源量为 8 亿立方至 14 亿立方,是世界上除美国之外煤层气开发最活跃的国家。天然气价格的上涨、技术的进步、对国内煤层特征的详细资料等因素促进了澳大利亚煤层气产业的发展。1998 年澳大利亚的煤层气产量为 0.56 亿立方,到 2008 年就超过了 30 亿立方,占该国天然气供应量的 13%。

美国煤层气行业历经 40 年的上升期。美国煤层气开采技术世界一流,煤层气工业起步于 20 世纪 70 年代,并于 20 世纪 80 年代初在黑勇士盆地成功实现了煤层气商业开采。美国煤层气产业发展大致经历了 4 个阶段:20 世纪 70 年代到 80 年代初,理论探索阶段;80 年代到 90 年代中期,煤层气产业技术攻关阶段;从 90 年代中期至 2008 年,产业稳定发展阶段,煤层气产业由 1989 年的 5 亿立方增加至 2008 年的 556 亿方;从 2008 年至今,煤层气产业处于萎缩衰退阶段。但总体来看,在衰退期到来前,美国煤层气经历了长达 40 多年的上升发展阶段。

二、煤层气未来产量增速及“十三五”目标

1、页岩气技术处于探索起步阶段,开采面临问题较多

钻井技术突破是非常规天然气产业发展的引擎,现阶段中国的页岩气技术还处于探索起步阶段,限制未来很长时间中国页岩气的发展。目前国内页岩气开采目前面临三大问题:有效开采面积问题,我国目前页岩气开采主要是通过招投标方式开采,在规定开采区域内存在大面积的无效开采区域,成本投入较高;复杂的开采条件问题,页岩气资源开采目前主要是在南方地区,大多是褶皱山地等的复杂地区,国内现有的开采技术难以有效落实;地质勘查问题,由于开采区域地址条件较为复杂,并缺乏相应的配套基础设施。

我国煤层气开采技术已经基本成熟,两大煤层气产业基地示范效应明显。近年来我国煤层气钻井技术取得了较大进步,目前我国已掌握煤层气钻、完井、压裂、排采技术,一些关键技术也获得多项自主知识产权。如晋煤集团开发出一套具有自主知识产权的煤层气地面抽采技术,成功实施了地面垂直井、地面丛式井、地面水平羽状井等多井型抽采技术与工艺,创立了“五阶段瓦斯治理”、“采煤采气一体化”的煤矿瓦斯治理新模式。国内当前仅有沁水盆地和鄂尔多斯盆地东缘两个煤层气示范基地,十三五规划两大基地建成较为完善的煤层气产业化基地,在新疆、陕西等西部地区,建设新的煤层气生产基地。在西南在西南部的滇东黔西建设一批煤层气开发利用示范工程,突破低煤阶、构造煤、深部等复杂条件的难采煤层气开发.利用率低是煤层气发展最大制约因素。但是在发展过程中,除了针对性工艺(我国低压、低渗透、低饱和度特征明显)技术有待创新致使发展分化严重(沁水、鄂尔多斯盆地产量占全国的 90%以上)、煤层气煤矿产权冲突影响大规模利用、政策扶持虽有但力度有限影响投资积极性之外,制约我国煤层气发展的最大因素是利用率相对较低。我国煤层气抽采量逐年递增,但煤层气利用量增长受技术限制始终落后于抽采量增长速度,致使利用率增长缓慢。

2、煤层气产量未来增速及“十三五”目标

2015 年我国煤层气地面利用率和井下利用率分别为 86.4%和 35.3%,距《煤层气(煤矿瓦斯)开发利用“十三五”规划》中的目标尚有一定差提到页岩气发展,最为成功的案例便是美国。

虽然我国与美国相比,在地质构造、投资主体、监管体系等方面均有诸多不同,但是不妨碍我国在技术创新和多元资本投入方面和美国进行进一步的交流和学习。

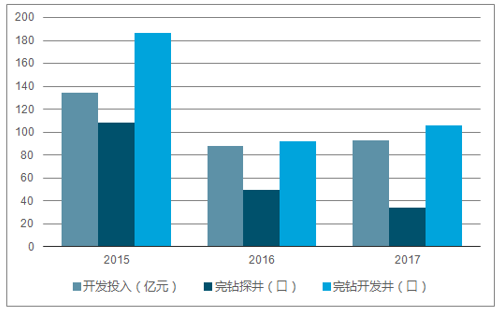

我国非常规天然气在近几年的发展是成功的,煤层气和页岩气产量分别从2013 年的 29 和 2 亿立方米增长到 2017 年的 47 和 90 亿立方米,增速显著,开发投入和开发井数量在 2016 年低迷过后也重回增长轨道。根据《天然气发展“十三五”规划》中要求,我国 2020 年煤层气和页岩气的产量分别需达到 100 和 300 亿立方米,根据目前发展情况,页岩气有望完成“十三五”目标。煤层气方面,若按照《天然气发展“十三五”规划》的要求,煤层气产量在 2020 年达到 100 亿立方米,则未来三年煤层气的产量增速需保持在 29%,但是煤层气产量存在扶持力度有限、产权问题、以及利用率不足等多方面因素,增速恐较难维持在高位。预计煤层气产量未来增速或将保持在 10%左右,而页岩气产量未来三年将稳步增长至 2020 年的 300立方米。预计 2018 年煤层气和页岩气的产量分别为 57 和 134 亿立方米。

我国页岩气开发投入情况

数据来源:公开资料整理

我国煤层气开发投入情况

数据来源:公开资料整理

煤层气产量恐较难完成“十三五”目标

数据来源:公开资料整理

页岩气产量有望完成“十三五”目标

数据来源:公开资料整理

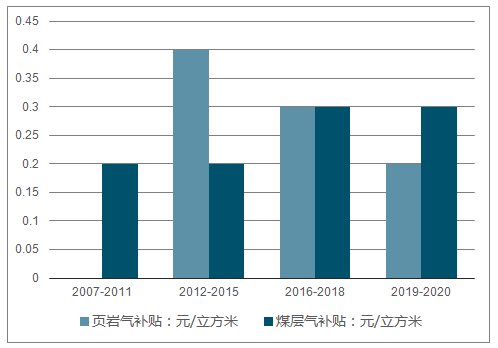

天然气供给端各气源成本从高到低依次为:页岩气、管道进口气(进口 PNG)、煤层气、国产常规气、液化天然气(进口 LNG),煤层气成本介于在管道进口气和国产常规气之间。在中国页岩气的成本显著高于煤层气。页岩气水平井单井的投资成本大约 5000-7000 万元,单井日产量大约 6 万立方。而煤层气 L 型井单井投资成本大约 600-700 万元,单井日产量大约 2 万立方。从政策补贴上来看,目前煤层气开采中央补贴 0.3 元/方,山西省地方政府补贴 0.1 元/方,而页岩气补贴中央政府自2012 年至 2015 年补贴 0.4 元/方,2016 年至 2018 年补贴为 0.3 元/方,2019-2020 年补贴为 0.2 元/方,总体上煤层气补贴力度更大

页岩气跟煤层气补贴比较

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国煤层气行业市场供需规模及未来前景分析报告

《2024-2030年中国煤层气行业市场供需规模及未来前景分析报告》共十章,包含2019-2023年中国煤层气市场的竞争与合作,2024-2030年中国煤层气产业投资分析,2024-2030年中国煤层气产业前景及趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。