保险行业格局而言,集中度加速提升。行业营收及净利润集中度数据,近两年呈加速提升趋势,2017至2018H1行业归母净利润CR3由27.1%提升至38.7%,CR5由42.3%提升至56.6%;投行业务集中度维持升势,2018H1证券公司股权承销金额CR3、CR5分别为36.7%、57.9%,较2017年的31.7%、46.3%增幅显著;经纪业务集中度持续小幅增长,资管业务集中度拐点向上。

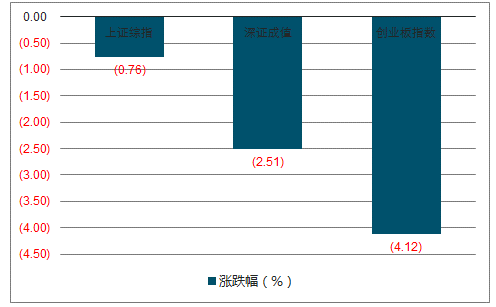

市场指数周度涨跌幅图

数据来源:公开资料整理

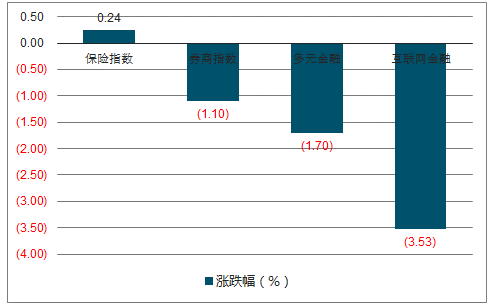

市场行业指数周度涨跌幅图

数据来源:公开资料整理

2018年初,其他理财产品收益率提升,行业开门红不“红”,1-3月人身险保费增速为-15.8%,而后行业保费增速持续回暖,1-8月人身险累计保费增速为-4.3%;总保费来看,依托续期保费拉动+保障业务新单回暖,1-8月国寿、平安寿、太保寿、新华累计保费增速分别为4.0%、21.0%、14.8%、11.6%,增长速度平稳。

健康险是对因健康原因导致的损失给付保险金的保险,主要包括医疗保险,疾病保险,收入保障保险和长期护理保险。

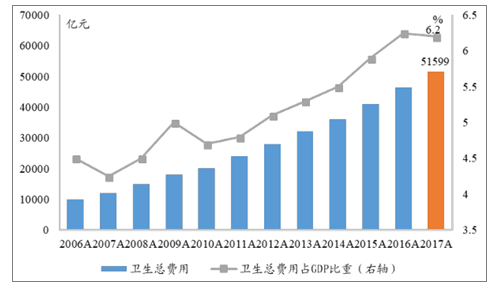

中国健康险业务处于黄金时期,主要由于:中国卫生费用支出持续增长,其中个人支出负担过重;人口老龄化和城镇化促进商业健康险需求增长;国家持续出台政策鼓励推动商业健康险发展。卫生费用方面,2017年中国卫生总费用为5.16万亿元,占GDP的比重为6.2%,该比重今年来平稳上涨。2015年中国卫生支出中,社会医保占比61.4%,商业保险占比3.6%,个人支出占比35.0%,个人支出占比远高于其他发达国家,中国个人医疗支出负担重,保障力度不足。

2006-2017年中国卫生总费用及GDP占比

数据来源:公开资料整理

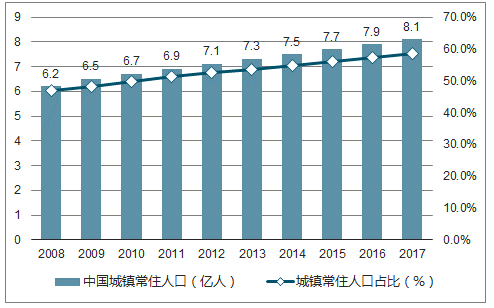

中国65岁及以上人口数及占比逐年增加,2017年达到1.58亿人,占比11.4%,增速由2008年的3%提升至2017年的5.5%。目前中国的失能险及护理险的市场份额非常小,随着人口老龄化,失能险和护理险的市场需求日渐旺盛。城镇化发展方面,2017年中国城镇常住人口为8.14亿人,占全国总人口的58.5%。随着城镇化加速,中等收入群体壮大,基本医保与中高端人群需求不匹配,往往伴随着医院可选范围小、病房拥挤、排队时间长、问诊时间短等一系列问题。保险公司可通过发展商业医疗保险来满足不断增长的城镇人口市场需求。

2008-2017年中国65岁以上人口及同比增速图

数据来源:公开资料整理

2008-2017年中国城镇常住人口数及占比图

数据来源:公开资料整理

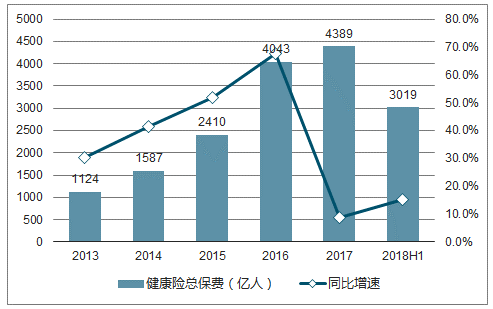

多重因素推动下,我国健康险保费收入持续高速增长,2013-2017年全国健康险原保险保费收入复合增长率高达年全国健康险原保险保费收入复合增长率高达40.6%。

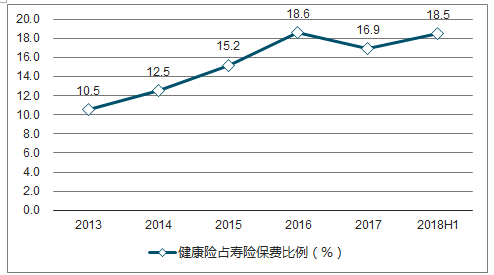

至2018年6月,全国健康险原保险保费收入3,019亿元,同比增长15.4%,占寿险总保费的18.5%,同比增速和占比重新开始增长。

2013-2018年全国健康险原保险保费收入及同比增速

数据来源:公开资料整理

2013-2018H1年全国健康险原保费收入占寿险总保费比例

数据来源:公开资料整理

从中国平安健康险业务发展情况看,2018年上半年,公司实现长期健康险、短期健康及意外险原保费收入691亿元,同比增长36.8%,增长幅度优于行业水平;从公司长期健康险、短期健康及意外险原保费收入占比看,2018H1该险种占寿险总保费比例为19.6%。

2011-2018H1中国平安健康险原保险保费收入及同比增速图

数据来源:公开资料整理

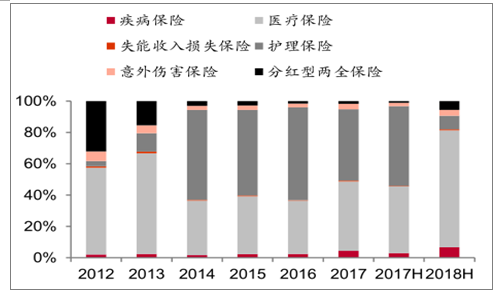

人保健康以医疗和护理保险为主。人保健康的产品结构中主要以医疗保险和护理保险为主,2017年两者占比分别为44.4%和45.7%,合计占比超过九成,疾病保险、失能收入损失保险、意外伤害保险和分红型两全保险占比均为个位数。

2012-2018H1人保健康产品结构占比图

数据来源:公开资料整理

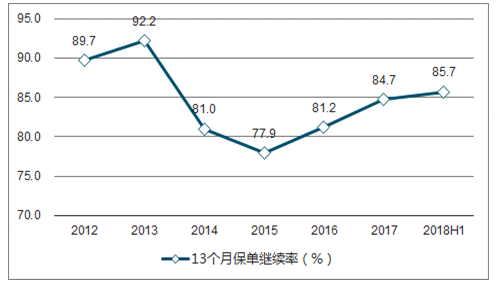

2012-2018H人保健康保单继续率

数据来源:公开资料整理

在未来保险行业健康险的增长中,优势包括人力上的优势、品牌优势带来的溢价能力和科技带来的承保、赔付效率上的优势,这些优势能够使健康险的市场份额进一步提升。

健康险产品为了防止逆选择等风险在承保时需要体检等步骤,在赔付时也因为健康险产品的复杂性需要一定的时间去确认是否符合赔付条件,是否能有效的增加承保和理赔的效率也是未来健康险市场竞争的重要部分。

相关报告:智研咨询发布的《2019-2025年中国健康险行业市场监测及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国健康险行业市场发展现状及竞争格局预测报告

《2024-2030年中国健康险行业市场发展现状及竞争格局预测报告》共九章,包含中国健康险重点区域发展潜力分析,中国健康险行业领先企业经营情况分析,中国健康险行业发展趋势与前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国健康险市场需求旺盛,健康险业务保费收入增长明显,成为中国保险赔付支出增长最快的险种之一[图]](http://img.chyxx.com/2022/02/S66516VZKR_m.jpg?x-oss-process=style/w320)

![2020年中国健康险市场发展概括及未来展望:我国健康险的保险密度和保险深度与国外成熟市场存较大差距 [图]](http://img.chyxx.com/2021/10/E2532ZDHNM_m.png?x-oss-process=style/w320)

![2021年中国健康险科技行业发展趋势分析预测:未来发展空间大[图]](http://img.chyxx.com/2021/10/N1128VKPAA_m.jpeg?x-oss-process=style/w320)

![2021年中国健康险发展规模、新形势下中国健康险的发展及普惠式健康险的未来发展建议分析[图]](http://img.chyxx.com/2021/08/T7161V55NK_m.jpg?x-oss-process=style/w320)