中国是世界第五大锂资源国,锂矿资源丰富,主要分布在青海、西藏、新疆、四川、江西等地区,但生产锂产品的锂矿主要依赖进口。中国锂矿对外依存度高达76%,其中进口锂辉石矿占比70%,进口高浓卤水锂矿占比6%。中国锂矿资源丰富但锂矿严重依赖进口的原因为:一方面,中国锂矿资源中卤水锂矿占比70%,卤水锂矿主要分布在青海和西藏,面临海拔高、交通不便、盐湖资源镁锂比高等问题,卤水锂矿生产技术瓶颈明显,产量较小,资源利用率较低;另一方面,中国锂矿石主要为分布于江西宜春的锂云母,而锂辉石占比较低且高级别的储量极少,与锂辉石相比锂云母在生产锂产品方面杂质较多、提取成本高。

2017年全球锂资源分布占比图

数据来源:公开资料整理

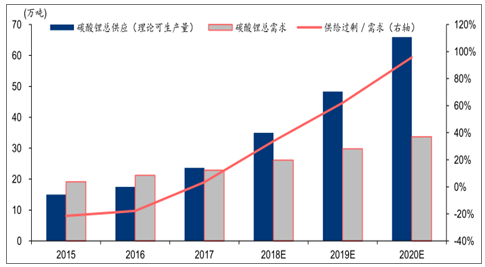

2018年底至2020年行业供需过剩的局面无法逆转,未来2-3年内全球低成本盐湖和锂辉石矿产能预计大规模投放,并且供应释放的速度将高于需求增速。若按照企业披露的项目投产规划,至2020年全球碳酸锂供应将出现较为严重的过剩。

2015-2020年全球锂供需平衡及预测图

数据来源:公开资料整理

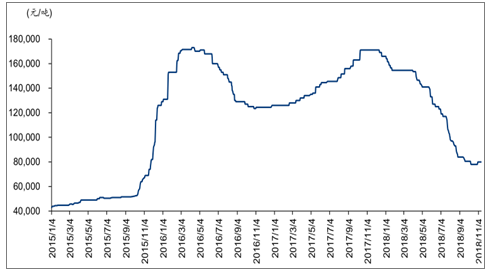

从成本的角度来看,当前锂行业已经接近景气底部,并且有望面临部分高成本企业的产能出清。预计2018-2020年电池级碳酸锂的价格底部为6-7万元/吨;2021年之后,若亏损产能退出完成,则行业有望在新能源需求持续增长的基础上,出现新一轮复苏。

2015-2018年电池级碳酸锂价格走势图

数据来源:公开资料整理

2017年全球主要锂辉石矿山生产成本示意图

数据来源:公开资料整理

2018年1-9月下游正极材料对碳酸锂消费量合计为7.93万吨,上游碳酸锂供应量8.89万吨;碳酸锂进口量为2.3万吨,出口量为0.64万吨。

生产商手中累计库存约为0.33万吨,属于较低水平。但考虑进口数据,社会库存总量达2.63万吨碳酸锂。

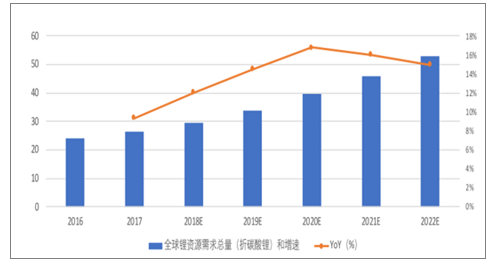

锂行业景气度下行的背景下,具备低成本原料的企业将具备较为稳定的盈利能力。预计2020年碳酸锂全球需求量将达到40万吨,较2017年增加13.5万吨,并且未来5年,碳酸锂的下游需求量仍会保持16%年平均增速;未来几年国内碳酸锂需求量将以20%的速度增长,快于全球平均增速,到2020年中国碳酸锂需求约为16.7万吨

2016-2022年全球锂资源需求总量及增速预测图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国锂矿行业市场竞争格局及投资风险预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国锂行业市场运营态势及发展趋势研究报告

《2021-2027年中国锂行业市场运营态势及发展趋势研究报告》共十三章,包含中国磷酸铁锂重点企业分析,2021-2027年中国锂工业发展前景预测分析,2021-2027年中国锂行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国锂行业市场供需结构及市场规模情况分析[图]](http://img.chyxx.com/2021/10/Y2271SB8DB_m.png?x-oss-process=style/w320)

![2020年云母提锂市场分析:云母提锂是中国锂资源的重要补充[图]](http://img.chyxx.com/2021/09/A8719CWI58_m.png?x-oss-process=style/w320)

![天齐锂业业绩拐点已现,产能加速扩张[图]](http://img.chyxx.com/2021/09/O2161GV1NR_m.jpg?x-oss-process=style/w320)