钴,元素符号Co,银白色铁磁性金属,表面呈银白略带淡粉色,在周期表中位于第4周期、第Ⅷ族,原子序数27,原子量58.9332,密排六方晶体,常见化合价为+2、+3。钴是具有光泽的钢灰色金属,比较硬而脆,有铁磁性,加热到1150℃时磁性消失。钴的化合价为+2价和+3价。在常温下不和水作用,在潮湿的空气中也很稳定。在空气中加热至300℃以上时氧化生成CoO,在白热时燃烧成Co3O4。氢还原法制成的细金属钴粉在空气中能自燃生成氧化钴。钴是生产耐热合金、硬质合金、防腐合金、磁性合金和各种钴盐的重要原料。

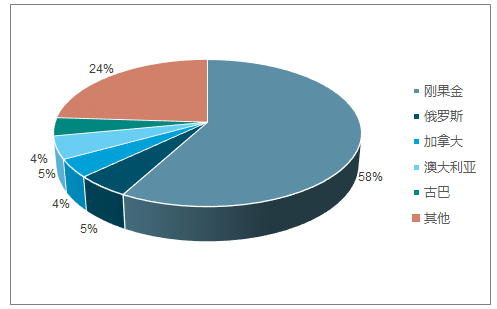

目前全球钴资源储量720万吨,其中刚果(金)是全球钴储量最丰富的国家,其储量高达340万吨,占全球钴储量的47%。而剩下的则主要来自于澳大利亚、古巴等国,分别为14%和7%,中国钴储量仅为1.1%。但是从产量来看,加拿大占全球产量的7%,中国和俄罗斯各贡献了6%。

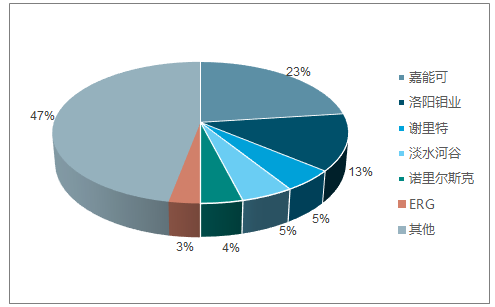

根据调查数据统计,2017年嘉能可、洛阳钼业等前6家生产企业合计产出量超过6万吨,占总供应量约50%。刚果金当地的供应主要由大型矿企所拥有的矿山和地表手抓矿构成,近年来手抓矿受到人权组织监督产量受到限制。

2017年全球钴产量按企业分布图

数据来源:公开资料整理

2017年全球钴产量按地域分布图

数据来源:公开资料整理

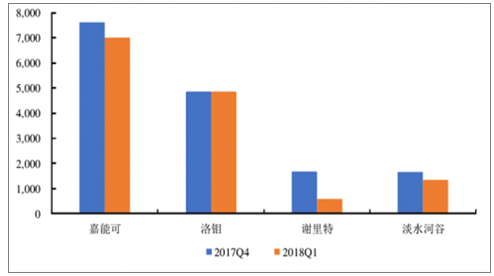

2018年一季度,全球代表性钴矿企业产量环比下滑。根据嘉能可、洛阳钼业、Vale以及Sherritt的2018年一季报显示,这四家企业一季度钴产量约为1.38万吨,环比下滑将近13%。而根据2017年的产量数据,这四家公司的钴原料供给量占全球供给总量的50%以上,因此大企业减产将对全球钴供给产生巨大冲击。

2018年一季度,四大龙头钴矿企业产量环比图

数据来源:公开资料整理

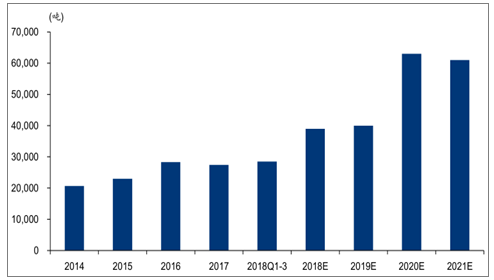

嘉能可作为全球钴供应的龙头企业,旗下项目的产量释放节奏将对钴价走势造成较强影响。2018年11月,KCC矿山所在公司宣称由于铀含量超标,将暂停钴产品销售至19年三季度,在系统改造之前仍正常生产。除铀系统的增设虽然不影响生产行为,只是减少了短期销量,但仍将对钴的供应产生扰动。

2014-2021年嘉能可金属钴产量及预期图

数据来源:公开资料整理

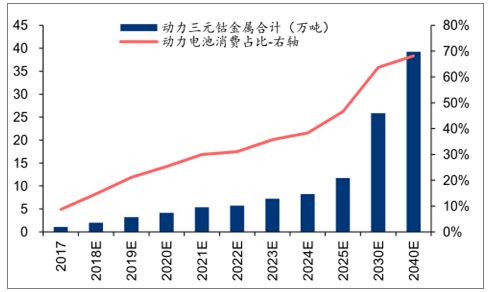

钴的下游需求主要包括合金和电池材料,其中消费类电池正极材料是当前的主要应用领域,随着新能源汽车行业的发展,三元电池用钴量有望成为需求增长的主要驱动力,长期占比将持续提升。

在国内新能源汽车行业快速发展态势下,上游产业链也将快速放量,三元电池不仅将享受行业高增速,还将在应用比例提升下迎来超额增速。根据调查数据测算,2017-2020年国内动力电池三元材料的钴需求量将以70%的年均复合增速增长。从国外看,预计2017-2020年国外新能源汽车产销量将以33%的年均复合增速增长,三元材料对钴需求的年均复合增速将达到50%。在储能方面,预计全球2017-2020年对锂电池需求的年复合增长率将达到近50%。其中三元电池的渗透率也有望逐步提升,预测其对钴需求将以近120%的年复合增速增长。在3C领域和工业应用领域,预计锂电池对钴的需求将保持3%左右的稳定增速增长。综合以上几个方面,预计2017-2020年全球钴需求将以10%的平均年增速增长,2017、2018年需求分别达到11.54、12.76万吨。

2018年全球动力电池消费用钴达到2.03万吨,占比约14.8%;长期来看,国内新能源路径若持续发展,单车带电量有望持续增加;若长期811&NCA将取代532成为主流型号,单位KWH用钴从0.21KG减少至0.09KG,在此背景下,预计2025年动力电池用钴量占比有望达到46%以上。

2017-2040年动力三元用钴量及预测图

数据来源:公开资料整理

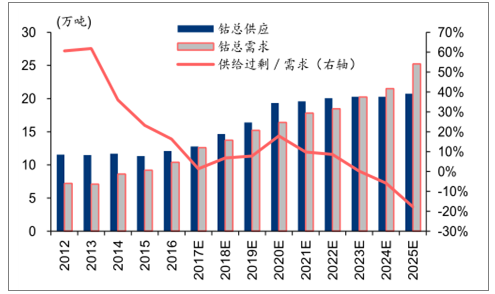

根据调查数据显示,2013-2016年行业虽然供给过剩,但供需情况持续改善,至2017年供需形成平衡;2016年下半年内外盘钴价出现持续上涨,国内电解钴价格从20万元/吨左右涨至2018年4月的66万元/吨,18年下半年供应逐步释放的压力下,价格出现下跌,至18年11月国内电解钴价格跌至44万元/吨。预期2018-2022年钴的供需格局将由平衡转向过剩,价格面临进一步的下行压力,预计2019-2020年钴行业的过剩值或达到阶段高点;中长期若新能源行业景气度持续增长,2022年有望进入新一轮供不应求周期,钴的价格有望出现回升。

2003-2018年国内电解钴价格走势图

数据来源:公开资料整理

2012-2025年全球钴供需平衡及预测图

数据来源:公开资料整理

2017年,即使在钴价持续上涨过程中,大型海外大型钴矿企业产量仍呈现同比下降趋势,未来供给风险仍存;手抓矿的采选品味逐步降低,还受制于合法性因素的限制,未来增量有限;更重要的是,未来无论短期或是长期,钴矿供应端都将受到有效压制。刚果金国家矿业公司Gecamines提起的债务诉讼、DanGertler主导的冻结令事件以及刚果金新矿业法的更改背后都有刚果金政府背景作为支撑前提,这种高不确定性带来的风险也势必抑制新的大型矿山进入刚果金进行钴矿项目的投资,长期的供应角度来看,钴矿供应的不确定的风险更加明显。无论是短期的新增矿山供给量小且不确定性高,还是长期刚果金政策环境压制新矿业企业进入钴矿在投资的背景,未来钴金属量新增产能或将非常有限。

相关报告:智研咨询发布的《2019-2025年中国钴矿行业市场竞争格局及投资风险预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钴矿行业市场研究分析及发展策略分析报告

《2024-2030年中国钴矿行业市场研究分析及发展策略分析报告》共十三章,包含钴矿行业投资环境分析,钴矿行业投资机会与风险,钴矿行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国钴行业全景简析:新能源产业持续发展,钴需求增量前景可观 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国钴产量及进出口贸易分析:从美国进口的钴制品金额占总进口金额的63.99% [图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)