一、中国移动支付现状

1、现状:中国移动支付规模和渗透率领跑全球

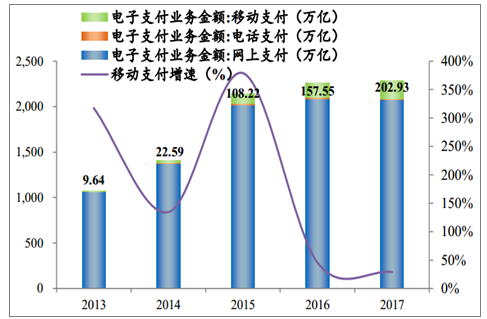

2017 年中国移动支付规模 202.93 万亿,全球排名第一,为美国移动支付规模百倍。 2013 年以来,伴随着支付宝、微信支付等第三方移动支付平台的崛起,中国移动支付蓬勃发展。 2017 年,中国移动支付规模达202.93 万亿,全球排名第一,近五年移动支付规模平均增速高达 181%,在电子支付业务金额中的占比不断提升,从 2013 年的不足 1%飙升至 2017年的 8.4%。根据报告,2016 年美国移动支付比例仅 1120 亿美元,甚至不足中国的 1%,且增速相对缓慢。

2013-2017年中国移动支付规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国移动支付行业市场专项调研及投资前景预测报告》

二、中国移动支付发展历程及驱动因素

受益于移动互联网的普及和移动支付政策的支持, 中国移动支付蓬勃发展, 2013-2017 年,移动支付规模实现 21 倍增长,由 2013 年不足10 万亿,增长至 2017 年的 202.93 万亿,平均增速 181%。 2013 年支付宝布局移动端、 2014 年微信红包春节爆发等都为移动支付的发展提供了良好的契机。

央行主导的支付清算系统高效便捷

数据来源:公开资料整理

1、 移动互联网普及,线上支付场景不断拓宽

(1)网民规模庞大、移动网络覆盖率高,为移动支付发展奠基

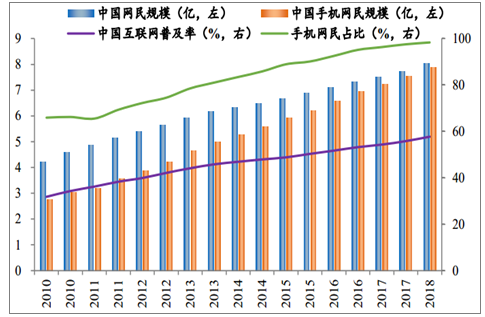

中国互联网普及率全球第一,手机网民数量占比 98.3%。 截至 2018年 6 月底,中国网民数量达 8.02 亿,互联网普及率达到 57.7%,全球排名第一;手机网民规模 7.88 亿,手机网民占整体网民的比例高达 98.3%;截至 2018 年 9 月,4G 用户数合计 11.4 亿,覆盖 99%居民。网络覆盖广泛、移动互联网普及率高,成为中国移动支付发展的基础和强大助推力。

中国互联网普及率和手机网民渗透率高

数据来源:公开资料整理

(2)网络购物、外卖打车O2O消费快速发展,拓宽小额支付场景

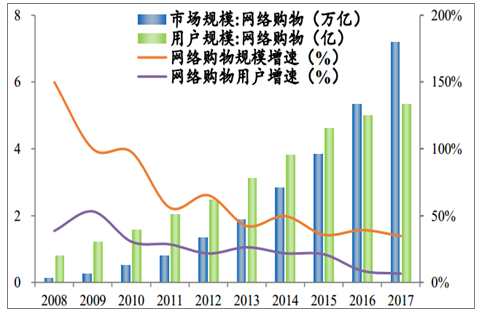

网络购物用户占比近 70%,移动支付因其便捷性和安全性逐渐普及。2008 年以来,网络购物逐渐成为我国居民购物的重要方式,2008 年,我国网络购物用户数仅 0.79 亿,网络购物规模 1300 亿,而到 2013 年,网络购物用户和购物规模就分别达到 3.12 亿和 1.89 万亿,实现了近 2000倍的增长,而到 2017 年末,这两个数字分别为 5.33 亿和 7.18 万亿,考虑到 2017 年底 7.72 亿的网民数量,我国网络购物人群占整体网民数量的 69%,几近全民网购的盛况,这就为移动支付提供了极丰富的场景。

2013-2017年中国移动支付规模

数据来源:公开资料整理

外卖、打车等 O2O 消费快速发展,小额支付场景拓宽,移动支付逐渐取代现金支付。 除网络购物外,外卖、打车逐渐成为中国人生活、出行的重要方式,以美团外卖和滴滴打车为例, 2018 年 9 月的月活用户数就已分别达到 1.34 亿和 1.08 亿,小额现金支付逐渐淡出中国人的生活。

O2O消费发展迅速拓宽小额移动支付场景

数据来源:公开资料整理

2、政策支持,二维码解禁,线下小额移动支付蓬勃发展

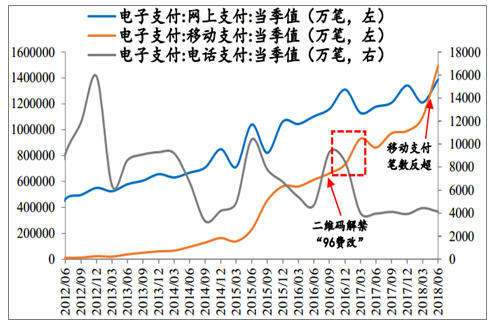

2016 年二维码支付解禁,小额支付场景拓宽,线下移动支付崛起。2014 年 3 月,央行叫停支付宝和腾讯的虚拟信用卡产品,同时叫停条码、二维码等面对面支付服务, 线下移动支付一度受到限制。2016 年 8 月,央行下发《条码支付业务规范(征求意见稿)》,二维码支付解禁。移动互联网带来了消费的碎片化、线上化, 而线下小额支付等细化场景在此前相对缺失,二维码的解禁为线下小额支付提供了全新的可能,且由于二维码收款成本极低,从大型商超到餐厅、便利店、甚至小商小贩,几乎都能够使用二维码,线下移动支付逐渐普及。

2018年2季度移动支付笔数超过网上支付笔数

数据来源:公开资料整理

三、中国移动支付为何远超欧美?

1、基础设施:立足普惠金融,非经济效益出发,欧美不及

(1)门槛低:立足普惠金融,大量发行借记卡,办卡成本低

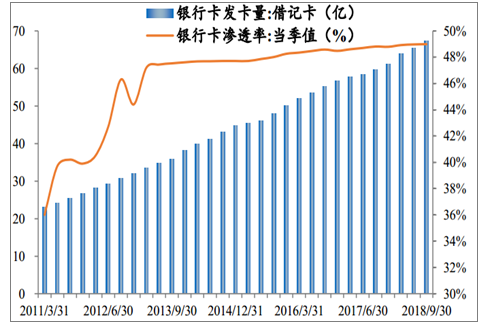

我国立足普惠金融,银行不计成本大量发行借记卡,银行卡渗透率高,为移动支付发展奠定基础。2013 年移动支付兴起初期,我国借记卡发卡量已经达到 33.51 亿张,银行卡渗透率已经相对稳定,达到47.2%。发行借记卡意味着大量的发卡成本、人力成本、系统运算、现金管理、配套网点建设及运营维护支出,欧美商业银行基于成本考量,大多不愿多发行借记卡,而我国商业银行在央行政策性文件的引导下,不计成本大量发行带银联标志的借记卡, 年满 16 周岁凭身份证即可办理借记卡,办卡成本极低。借记卡的大量发行,为移动支付绑定银行卡奠定了基础。

中国借记卡发行规模及渗透率

数据来源:公开资料整理

(2)安全性:银行网点低效益身份认证,央行主导高效清算体系

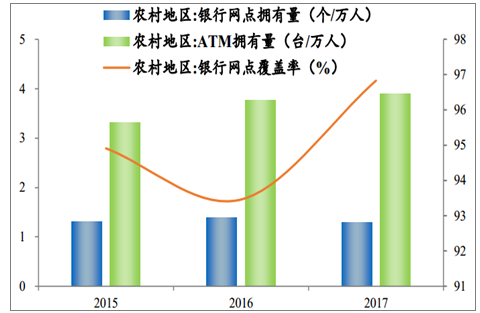

银行网点对持卡人进行身份认证和手机号码绑定,极大降低了移动支付平台的成本。 根据银行业协会《中国银行业服务报告》, 截至 2017年末,全国银行业金融机构营业网点总数达到 22.87 万个, 庞大的银行网点认证为移动支付提供了安全保障。移动支付最重要的问题就是安全,而我国庞大的银行网点以面对面的形式对持卡人、身份证、手机号码、家庭信息等进行了深度绑定和认证,意味着持卡人本人确认了相应手机转账和支付的权限,从而移动支付平台与借记卡绑定的同时,就等同于对移动支付平台进行了授权。

中国农村银行网点接近全覆盖

数据来源:公开资料整理

(3)体验好:非市场化电信服务系统,移动互联网网络覆盖广泛

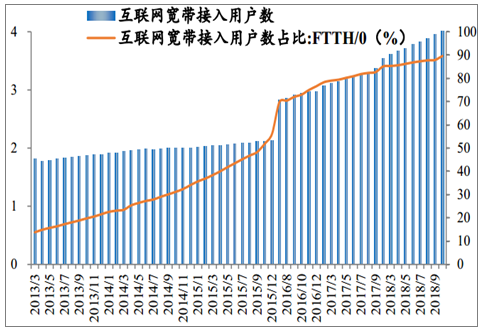

政府主导的电信普惠服务,中国移动网络覆盖率高。我国 4G 网络已覆盖近 99%人口,超 95%的行政村已通光纤宽带,力争 2020年前将 4G 网络覆盖率提至 98%。移动网络的高覆盖率极大提高了移动支付的使用体验,即使在农村地区也能够快捷方便实现移动支付。

中国互联网宽带接入用户数占比高达 90%

数据来源:公开资料整理

我国4G网络覆盖用户达11.4亿

数据来源:公开资料整理

四、移动支付未来趋势

1、二维码支付:支付宝财付通仍将长期垄断

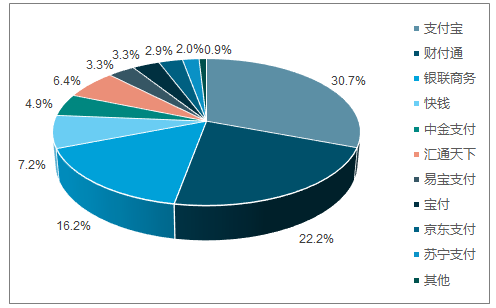

支付宝和财付通是中国第三方移动支付市场两寡头,二维码仍将长期占据移动支付主导地位。 支付宝从商业、生活、金融角度切入移动支付,微信依靠社交切入移动支付, 两者垄断第三方移动支付市场。

2017Q1 第三方互联网支付市场份额

数据来源:公开资料整理

2017Q1第三方移动支付市场份额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国第三方移动支付行业市场运营态势及发展前景研判报告

《2023-2029年中国第三方移动支付行业市场运营态势及发展前景研判报告 》共十四章,包含第三方移动支付行业面临的困境及对策,第三方移动支付行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国移动支付行业发展现状及未来发展方向分析[图]](http://img.chyxx.com/images/2022/0513/da259f531e729342b1a9213adbef21b10d95c82b.png?x-oss-process=style/w320)

![2021年中国移动支付行业发展环境(PEST)分析:消费者需求是拉动行业发展的最终动力[图]](http://img.chyxx.com/2021/12/W0719B2NSK_m.jpg?x-oss-process=style/w320)