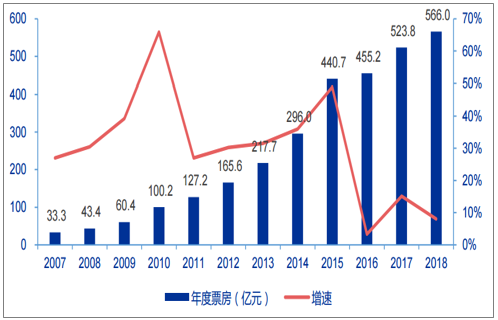

2018年国内电影市场总票房610亿元,同比增8.7%;扣除电商服务费后为566亿元,同比增长8.1%,略低于2017年15%的增速。2016-2018三年复合增速为8.7%,整体增速区域平稳,但仍明显高于北美等成熟市场2%-3%的年票房增速。

国内票房(不含电商服务费)历年增速

数据来源:公开资料整理

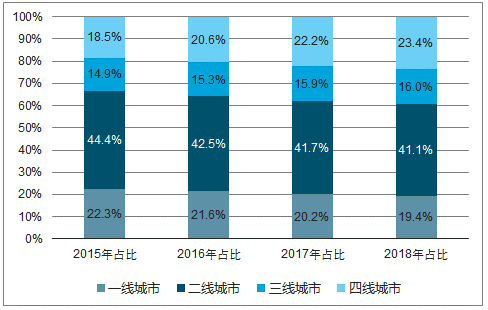

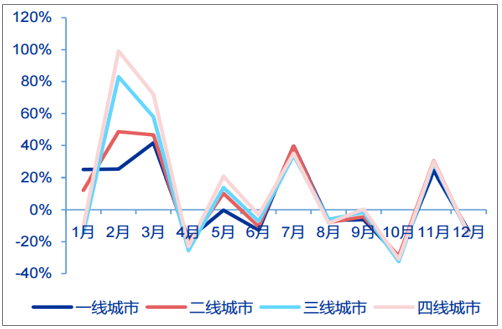

2018年三四线城市票房增速快于一二线城市,其中三线城市实现票房90亿元,同比增长9.2%;四线城市实现票房131亿元,同比增长13.9%,三四线城市票房合计占比39.4%,较2017年的38.1%上升。从月度数据看,三四线城市票房占比提升主要原因是春节档高增长带动,2018年2月至3月,三线及四线城市同比增幅高达83%和99%,但在后续月份,三四线城市票房同比增速与一二线城市基本一致。

四线城市票房占比提升

数据来源:公开资料整理

三四线城市春节档增速高

数据来源:公开资料整理

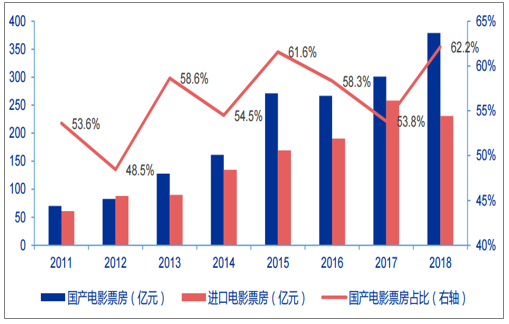

2018年国产电影票房为379亿元(含服务费),同比增长25.9%,占票房总额的62.2%,份额为2011年以来的最高,远高于2017年票房份额54%的比例。同期进口电影票房仅为231亿元,同比减少10.6%,首次出现票房同比减少的情况。2018年国产电影在票房竞争中占据上风,一方面体现国产电影制作水平和特效技术不断提升,与好莱坞大片在视觉效果等方面的差距缩小,另一方面体现国内观众对于重视觉效果、轻剧情的好莱坞特效大片呈现出一定程度的审美疲劳。2018年,在好莱坞取得优异票房表现的《黑豹》、《超人总动员2》、《寂静之地》、《摘金奇缘》等剧国内票房惨淡,体现两地观众口味分化。

历年国产电影与进口电影票房比较

数据来源:公开资料整理

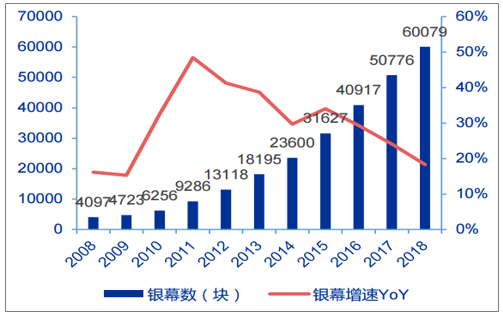

截至2018年年底,全国城市影院银幕数达60079块,,较去年年末50776块银幕增长约9303块,年末银幕数同比增长约18%,自2010年后增速首次下降至20%以下,但仍略低于10%的票房增速。

2018年银幕增速略放缓

数据来源:公开资料整理

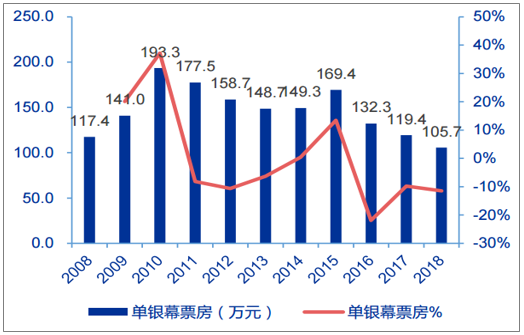

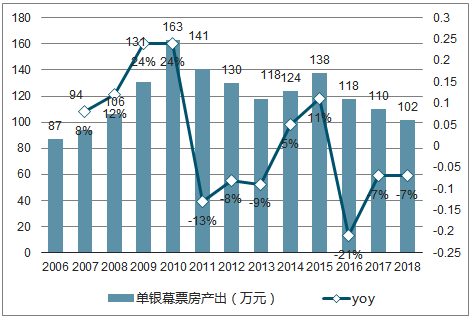

调整后单银幕票房下降约9%

数据来源:公开资料整理

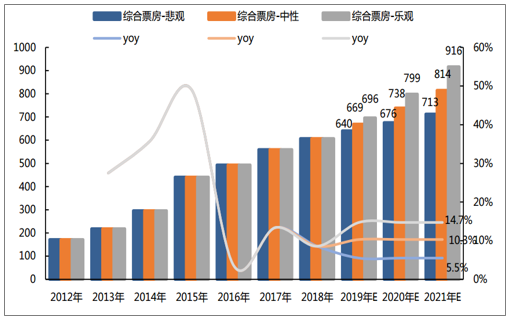

2018年我国人均观影次数为1.23次,分悲观、中性、乐观三种情形对2021年人均观影次数进行假设。悲观假设下,2021年人均观影次数达1.4次,对应未来三年票房年复合增速约5.50%,2021年票房大盘达到713亿元;中性假设下,2021年人均观影次数达1.6次,对应未来三年票房年复合增速约10.30%,2021年票房大盘达到814亿元;乐观假设下,2021年人均观影次数达1.8次,对应未来三年票房年复合增速约14.70%,2021年票房大盘达到916亿元。

不同假设下2021年电影票房预测

- | 悲观 | 中性 | 乐观 |

2021年人均观影次数 | 1.4 | 1.6 | 1.8 |

2019-2021年票房年复合增速 | 5.50% | 10.30% | 14.70% |

2021年电影票房(亿元) | 713 | 814 | 916 |

数据来源:公开资料整理

中国电影综合票房预测

数据来源:公开资料整理

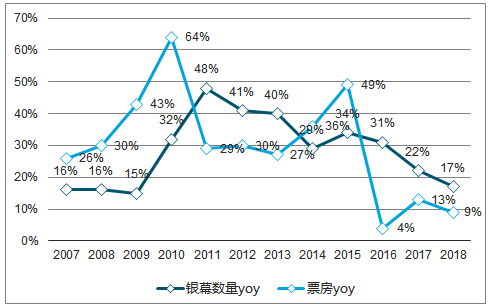

单银幕产出=票房/银幕数量,当票房增速低于银幕数量增速时,单银幕产出将下滑。2016年以来随着电影票房增速降至银幕增速以下,单银幕产出同比均下滑,但降幅呈现向0收敛态势。

银幕数量与票房增长比较情况

数据来源:公开资料整理

全国影院单银幕产出变动情况

数据来源:公开资料整理

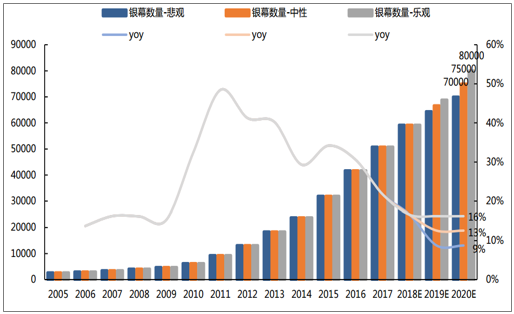

2018年12月13日国家电影局印发《关于加快电影院建设促进电影市场繁荣发展的意见》,提出到2020年全国加入城市电影院线的电影院银幕总数达到8万块以上,截至2018年末,我国银幕数量接近6万块,要达到2020年8万块的目标,预计2019-2020年银幕数年复合增速约15%。

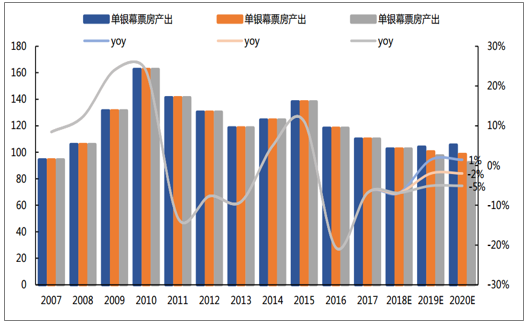

悲观假设下,2020年银幕总数增至7万块,未来两年年复合增速9%,在票房中性假设下,单银幕产出增速将在2019年转正,2019-2020年年复合增速1%;中性假设下,2020年银幕总数增至7.5万块,未来两年年复合增速13%,在票房中性假设下,单银幕产出未来两年同比降幅收窄至2%;乐观假设下,2020年银幕总数增至8万块,未来两年年复合增速16%,在票房中性假设下,单银幕产出未来两年同比降幅收窄至5%。

三种情形假设下的银幕增长情况

数据来源:公开资料整理

票房中性假设下,不同银幕增速对应的单银幕产出变动

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电影行业市场运行态势及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影行业发展模式分析及未来前景规划报告

《2024-2030年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2024-2030年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。