一、迅速崛起:不到三年跻身综合电商前三

1、经营数据——活跃买家数、MAU等指标均位列前三

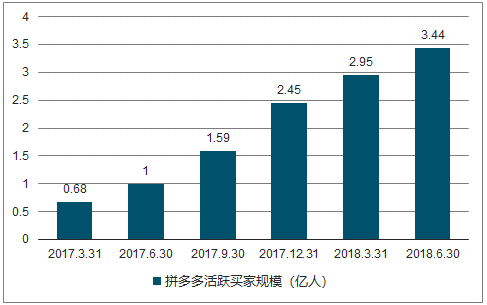

活跃买家数:截至2018年6月30日拼多多活跃买家为 3.44亿人,呈现爆发式增长态势。 活跃买家数指的是通过APP或者小程序或者任何入口下订单的买家数。近12个月活跃买家数从2017年第一季度的 0.68亿快速增长至2018年第二季度的3.44亿。

拼多多活跃买家数为3.44亿人,呈现爆发式增长态势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电商零售行业市场竞争现状及未来发展趋势研究报告》

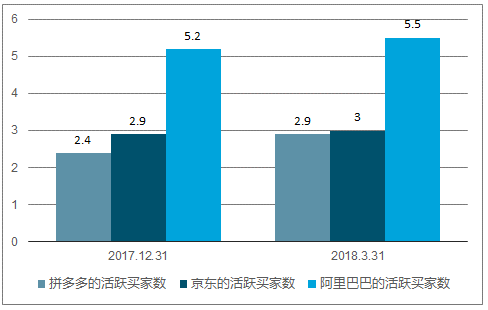

2018年第一季度拼多多活跃买家数为2.9亿人,约为阿里巴巴的 53%,与京东的差距不到 700万。2018年第二季度拼多多活跃买家数增加到3.4亿人,根据测算,有望超越京东成为行业第2。

2018年第一季度拼多多活跃买家数接近京东

数据来源:公开资料整理

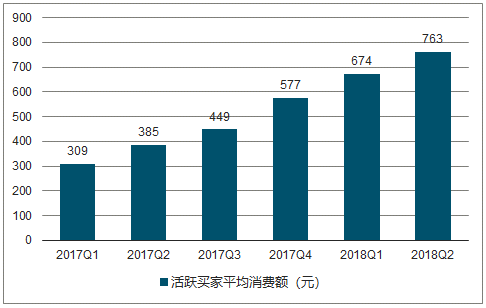

活跃买家平均消费额:2018 年第二季度拼多多活跃买家平均消费额是763元,保持快速增长。2017年第一季度拼多多近12个月活跃买家平均消费额为309元,2018 年第二季度拼多多近12个月活跃买家平均消费额为763元,一年半时间翻倍增长。

2018年第二季度拼多多活跃买家平均消费额为763元

数据来源:公开资料整理

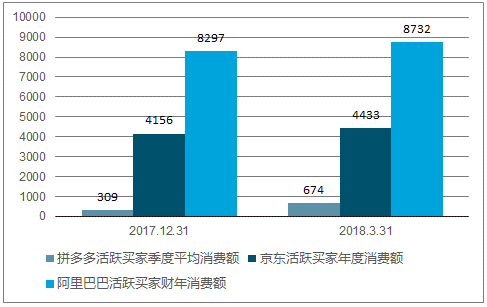

拼多多活跃买家平均消费额与京东、阿里巴巴相距甚远,提升空间巨大。由于三家电商平台财报时间节点不同,选择相近阶段的平均值作为比较依据。2017年第一季度拼多多活跃买家季度平均消费额为 309元人民币,远低于阿里 2017 财年的活跃买家年度平均消费额 8,297元和京东 2016年的 4,156 元。2018 年第一季度拼多多活跃买家季度平均消费额为 674元,远低于阿2018 财年的活跃买家年度平均消费额 8,732元和京东2016年的 4,433 元。

拼多多活跃买家年消费额与京东和阿里巴巴相距甚远

数据来源:公开资料整理

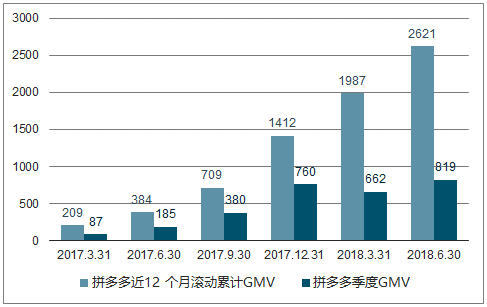

网站交易额(GMV):2017 年全年GMV为1412亿元,2018 年第一季度 GMV为 662亿元, 同比增长 661%。根据推算 2017 年各季度 GMV 保持快速增长, 每个季度均保持 100%左右的环比增速;2018 年季度环比增速有所放缓,但同比增速仍然保持较快增长。

拼多多 GMV 与阿里巴巴和京东距离较大,但增速迅猛。2017 财年拼多多GMV 为1412 亿元,2018 财年阿里巴巴 GMV为 48200 亿,其中淘宝和天猫分别是26890亿和 21310 亿,2017年全年京东GMV是12945亿,拼多多差距依然较大。

拼多多GMV增速迅猛

数据来源:公开资料整理

2017年拼多多与阿里巴巴、京东GMV对比

数据来源:公开资料整理

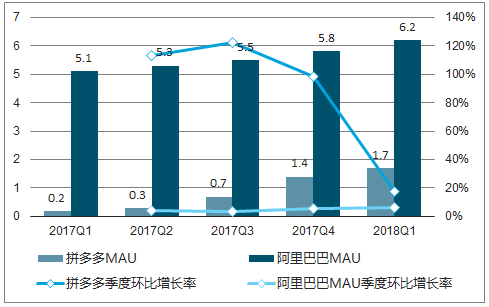

拼多多APP月活跃用户数(MAU): 2018 年第二季度拼多多APP的 MAU达2亿。2018年一季度阿里巴巴MAU为6.2亿,季度环比增速在5%左右,而拼多多季度MAU环比增速约100%,拼多多MAU与阿里巴巴的差距大幅缩小。

2018年Q1拼多多MAU为1.7亿,与阿里巴巴距离大幅缩小

数据来源:公开资料整理

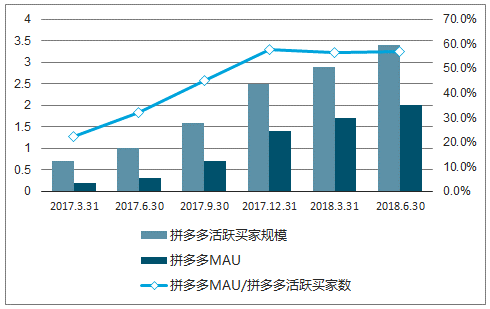

拼多多活跃买家数远高MAU,源于大量拼多多用户通过微信小程序下单。月活跃用户数(MAU)指的是通过电商 APP入口访问该电商的月活跃用户数,而活跃买家数指的是通过 APP、微信小程序或者任何拼多多入口下订单的用户数。拼多多的 2018年Q2活跃买家数3.4亿远高于2018年Q1的MAU 的 1.7亿,主要是因为拼多多有大量消费者从微信小程序入口而非APP访问拼多多并下订单。但活跃买家数与MAU的差距在逐渐缩小,意味着拼多多正在将流量导向 APP。

拼多多活跃买家数远高于MAU,但差距在缩小

数据来源:公开资料整理

2、财务数据——收入、毛利、现金流等表现亮眼

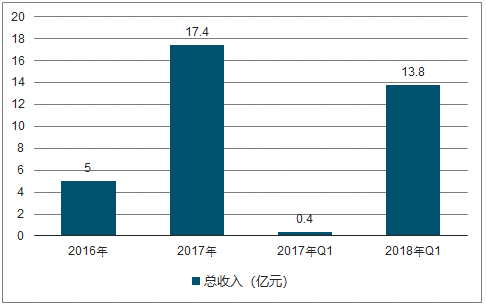

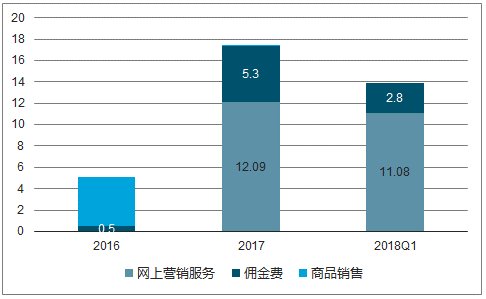

总收入:拼多多2017年收入17.4亿,2018年第一季度收入13.8亿,同比均保持大幅增长态势。

2017年拼多多收入17.4亿,同比增长246%

数据来源:公开资料整理

拼多多收入由在线服务业务和商品销售两部分组成,但 2017 年一季度后不再有商品销售收入,从“平台+自营”模式转为纯平台模式。商品销售指的是2015 年到 2017 年一季度拼多多经营的“拼好货”,主要销售新鲜农产品等特别的产品,采取在线直销模式即从供应商获得产品在“拼好货”上销售。2016 年商品销售是拼多多主要收入来源,占总收入 90%,2017 年一季度后拼多多不再有这部分的收入,转向纯平台业务。

在线服务业务包括了网上营销服务和佣金费两部分, 2017年后拼多多主要收入来源是网上营销服务。2017 年网上营销服务收入12.1亿,占总收入69%,2018年第一季度网上营销服务收入 11.1亿,占总收入 80%。

网上营销服务指的是允许商家竞购搜索结果相关的关键词以及广告位。佣金费是指替第三方支付服务提供商收取 0.6%的手续费,2017年和 2018年一季度佣金费分别为 5.31亿元和 2.76 亿元,分别占同期总收入比重30%和 20%。 拼多多收入中佣金费和成本中付款手续费金额接近,可以理解为佣金费只是拼多多代第三方支付平台收取,并未给拼多多带来实际利润。

2017年网上营销服务是拼多多主要收入来源,占比69%

数据来源:公开资料整理

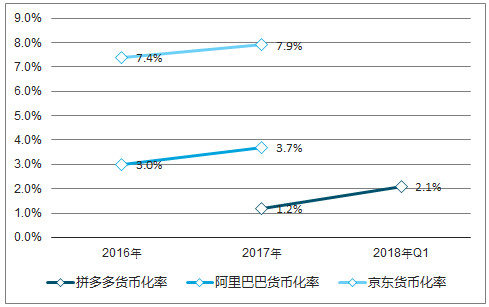

货币化率:2017 年拼多多货币化率为 1.2%,低于阿里巴巴和京东,但 2018 年 Q1 上升到 2.1%。 货币化率=营收/GMV,代表着电商的变现能力。 2017 年拼多多用 1412亿元的 GMV,带来了 17.4 亿元的营收,货币化率为 1.2%。拼多多的货币化率低于阿里巴巴和京东,但 2018 年Q1 拼多多货币化率从2017年的 1.2%上升至 2.1%,意味着拼多多的变现能力逐步增强。目前拼多多主要依靠网上营销服务的单一变现方式,未来随着变现方式的多元化,货币化率将逐步提升。

2017年拼多多货币化率为 1.2%,低于阿里巴巴和京东

数据来源:公开资料整理

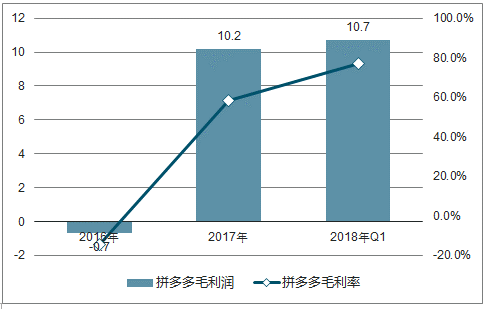

毛利润&毛利率:2017年拼多多毛利润达10.2亿,首次由负转正,毛利率为 58.5%,高于京东和阿里巴巴,2018年Q1毛利率进一步提升至77.0%。拼多多的收入与阿里巴巴和京东不是一个量级,但是拼多多的毛利润为 10.2亿,低于阿里巴巴但高于京东。拼多多毛利率高于京东和阿里巴巴,2017 年拼多多毛利率 58.5%,阿里巴巴毛利率是 24.5%,京东毛利率是 0.0%。阿里巴巴和拼多多都是平台电商,轻资产运营毛利率更高。

2017年拼多多毛利润由负转正,2018年Q1毛利率提高

数据来源:公开资料整理

2017年拼多多毛利率为58.5%,高于阿里巴巴和京东

数据来源:公开资料整理

净利润:2017 年拼多多净亏损 5.3 亿,主要源于销售和营销费用高,但净亏损率呈收窄趋势。 2017 年拼多多净亏损 5.3 亿,2018 年一季度净亏损2.0亿。净利率由 2017年的-30.1%缩窄到 2018Q1 的-14.5%。

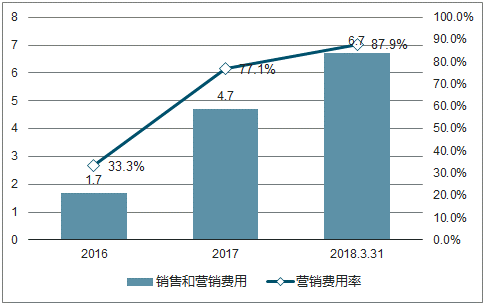

拼多多净亏损主要源于高额销售和营销费用, 2017 年拼多多销售和营销费用为 13.4 亿元,营销费用率高达 77.1%, 2018 年一季度进一步攀升至 87.9%。 2017 年拼多多销售和营销费用为 13.4 亿元,占总收入的77.1%, 其中广告支出 8.7 亿元,促销支出 2.7 亿元。 2018 年一季度拼多多销售和营销费用 12.2 亿元, 占总收入的 87.9%, 其中广告支出 5.8 亿元,促销支出 5.5 元。

2017年拼多多营销费用率高达77.1%

数据来源:公开资料整理

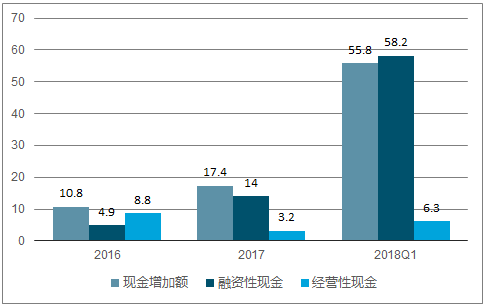

现金流:拼多多账上现金多, 2017 年有30.6亿现金, 2018 年Q1有86.3 亿现金。拼多多现金增加额主要靠融资性现金的大幅增长。拼多多经营性现金始终为正数, 2018 年一季度为 6.28 亿元,主要源于高额的应付商家款和商家存款。 2017 年拼多多经营性现金流为 3.2 亿元,而同期净亏损 5.25 亿元,两者差额主要源于应付商家款增加到了 87.2 亿元,商家存款增加到了 5.亿元。应付商家款和商家存款的增加主要源于商户数目的增加。

拼多多经营性现金始终为正数

数据来源:公开资料整理

二、商业模式:基于微信强社交关系的团购低价和分享导向型模式

1、市场空间——低线城市价格敏感型消费者规模巨大

相比淘宝和京东,拼多多的消费者更集中于低线城市, 有57%用户来自于三线及以下城市。 2018年2月,拼多多的用户中有 57%来自三线及以下城市,超过半数,而淘宝有 53%的用户来自三线及以下城市,京东则仅有 43%的用户来自三线及以下城市,不到一半。

三线及以下城市消费者占拼多多消费者的57%

数据来源:公开资料整理

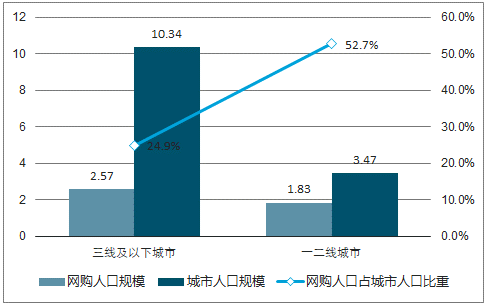

三线及以下城市网购人口规模达 2.57亿且增长空间大。2015 年三线及以下城市网络购物人口达 2.57 亿,超过一二线城市网络购物人口 1.83 亿。此外,根据各省统计年鉴, 2016 年三线及以下城市人口约是 10.34 亿,一二线城市人口约是 3.47亿。三线及以下城市网购人口占总人口比重为 24.85%,网购人口还有巨大增长空间。

三线及以下城市网购人口规模更大,增长空间也更大

数据来源:公开资料整理

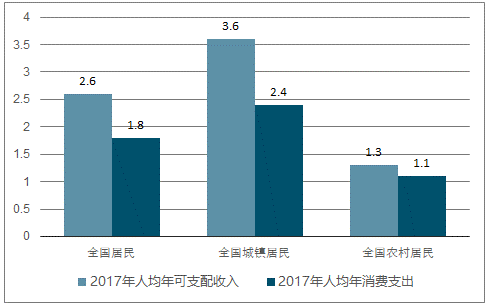

2017年全国居民平均年消费支出为1.8万、月均消费支出为1526元。中产阶级的崛起引起了大家对消费升级的关注,网易严选、京东京造等纷纷瞄准该市场,提供高品质、中高价格的产品,阿里也将流量向有品质保证的品牌商品倾斜,但2017年全国居民人均年消费支出仅为 18322元,月均仅 1526 元。

2017年全国居民人均消费支出为1.8万,月均为1526元

数据来源:公开资料整理

2、营销手段——基于微信的低成本获客模式和团购模式

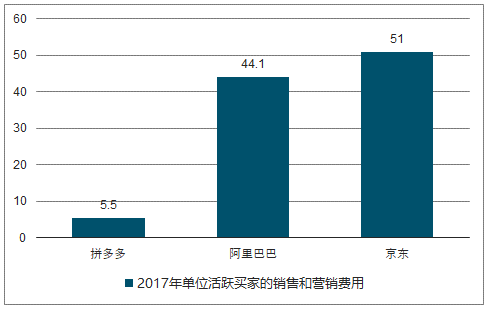

2017 年拼多多单个活跃买家产生的销售和营销费用为 5.5 元。 拼多多的获客成本远低于阿里巴巴(2018 财年为 44.1 元) 和京东(2017 年为51.0 元)。

2017年拼多多单位活跃买家的销售和营销费用为5.5元

数据来源:公开资料整理

3、广告赞助——2017年和2018年集中赞助13档热门综艺

2017 年拼多多销售和营销支出 13.4 亿,其中广告支出 8.7 亿元,占比 64%。2017 年拼多多的销售和营销支出为 13.4 亿,同比增长 695%。2018 年一季度的销售和营销支出为 12.2 亿,同比增长 1544%。2017 年拼多多营销费用率为 77.1%, 2018 年一季度又进一步提升至 87.9%。拼多多销售和营销费用由广告支出和促销支出组成,2017 年拼多多广告支出 8.7亿元,占销售和营销支出的 64%。2017 年拼多多广告支出 5.8 亿元,占销售和营销支出的 42%。

拼多多销售和营销费用剧增

数据来源:公开资料整理

4、商家服务——开店门槛低,流量向中小商家倾斜

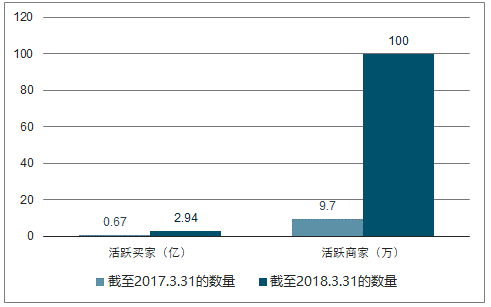

拼多多吸引了100万活跃商家, 增速超越活跃买家高达 930%。截至 2018年 3 月 31 日,拼多多平台的活跃商家超过 100 万,而一年前的 2017 年 3 月 31 日,活跃商家为 9.7 万,增长了930倍。拼多多卖家和买家都保持高速增长,并且活跃卖家增长速度高于活跃买家的增速。

拼多多活跃商家达 100 万,增速超买家

数据来源:公开资料整理

三、未来:前景广阔但仍需克服短板

1、未来发展前景——需求端和供给端均有极大增长空间

(1)需求端——拼多多活跃买家数仍有增长空间。根据中国互联网络信息中心, 2017 年网络购物人口达 5.33 亿人,同时间拼多多活跃买家是 2.44 亿人,拼多多用户端仍有增长空间。而且 2017 年中国网民规模达 7.53 亿人,拼多多除了和淘宝京东等电商争夺 5.33 亿网络购物人口的存量,也可开拓剩下的 2.2 亿上网但不网购的增量人群。

拼多多有望在 2018 年二季度超过京东成为活跃买家数第二大的电商。 截至 2018 年一季度,阿里巴巴活跃买家数为 5.52 亿,京东活跃买家是 3.02 亿,拼多多活跃买家数是 2.95 亿,二季度活跃买家数达到 3.44亿。拼多多增速明显快于京东,照这个速度发展下去,拼多多有望在 2018年二季度超越京东成为活跃买家第二大的电商平台。

2019 年二季度拼多多活跃买家数有望超过京东

数据来源:公开资料整理

(2)需求端——低线城市消费能力增加将给拼多多带来强劲增长。2015 年三线及以下城市在网购上的消费金额与一二线城市持平,三线及以下城市网络购物人口达 2.57 亿,超过一二线城市网络购物人口 1.83 亿。57%的拼多多客户来自三线及以下城市,低线城市消费能力的不断增强, 有望给拼多多带来强劲的增长。

(3)供给端——拼多多活跃商家仍有极大增长空间。截至 2018 年 3月 31 日,拼多多的活跃商家超过 100 万家,相比阿里、京东商家数量仍有极大增长空间。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)