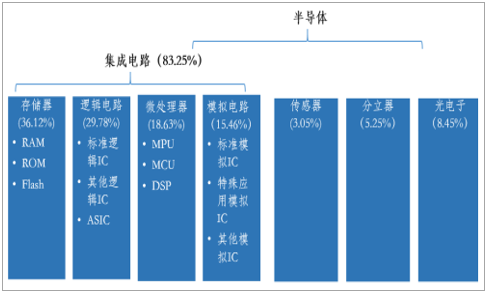

以中兴禁令为启,此次中美贸易战,实质是美国打着贸易的旗号试图对“中国制造 2025”为代表的高科技领域进行打压与遏制。 代表之一的半导体, 其历史最早追溯到 19 世纪 30 年代,经过长达一个世纪的研究,直到 1947 年美国贝尔实验室发明了更具实用价值的晶体管,人类才开启电子时代并向信息时代前进。可以说现代的大多数文明,例如家电、PC(个人电脑)、智能手机等,都需依靠半导体行业。从类型来看, 半导体可以分为集成电路、光电子、分立器件和传感器这四大类。尽管占比有下滑趋势, 集成电路依旧以超 80%市场份额领跑,细分包括储存器(36.12%)、逻辑电路(29.78%)、模拟电路(15.46%)和微处理器(18.63%)。

2017 年半导体各细分场景市场规模占比

数据来源:公开资料整理

细分领域占比情况

数据来源:公开资料整理

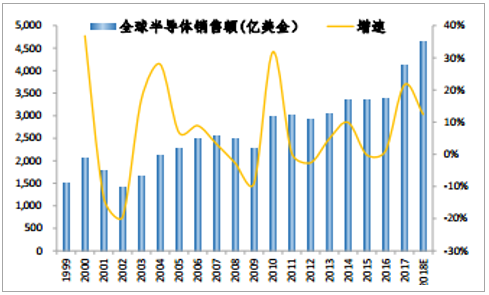

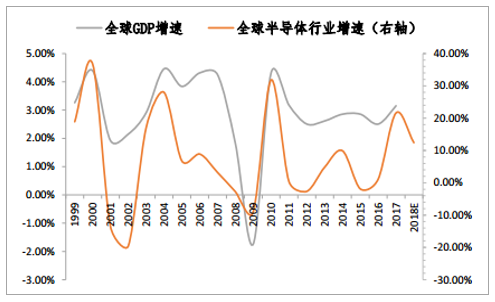

受益全球经济回暖, 2017 年全球半导体市场增速达到了 2010 年以来的最大值 22.0%,市场规模创历史新高,达 4120 亿美元。全球半导体产业又一次进入繁荣期。 2018 年全球半导体市场规模增速在 8%左右,市场规模有望达 4500 亿美元。

全球半导体市场规模与增速

数据来源:公开资料整理

从整体来看, 2017 年全球半导体市场销售额达 4122 亿美金,同比增长 21.6%, 背后主要推动力来自集成电路与传感器的强力增长:得益于 DRAM(动态随机存取储存器)、 NAND 闪存等储存器爆发,集成电路 2017 年增速为 24.03%;因物联网、智能控制、汽车应用、图像识别等强劲需求驱动,传感器市场去年增速为 16.17%。

全球半导体销售额及增速

数据来源:公开资料整理

2017 年集成电路增长值

数据来源:公开资料整理

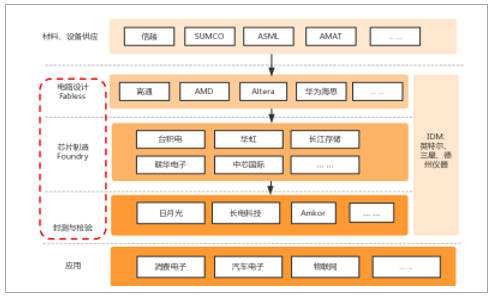

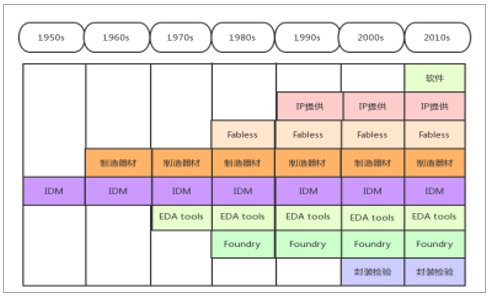

从产业链来看, 主要涉及电路设计、芯片制造与封测检验这三个环节。 生产流程主要是以电路设计为主导, IC 设计商根据客户需求把系统逻辑和性能转换成物理图谱,然后委托芯片制造商从原材料,经过提纯、单晶硅柱、分片、蚀刻等过程制成晶圆(排列着集成电路的硅晶片),再送到封装厂完成电路封装、测试的最后步骤, 最后进行销售。从运作模式来看, 目前主流两种运作模式,即整合模式与垂直加工模式。 整合模式又称 IDM(Integrated Device Manufacturer) ,早期的芯片企业多为 IDM,以英特尔与三星为代表业务范围覆盖整个产业链。但根据摩尔定律,同等价格下,集成电路上容纳的晶体管元器件数目每 18-24 个月翻一倍, 性能也随之提升一倍。 这一定律揭示了半导体行业发展迅速的同时, 也暗示整个行业需要不停的投入新型材料与仪器研发更高性能芯片。为了减轻投资压力与降低失败风险,上世纪九十年代开始, IDM逐渐拆分成单环节加工,形成以设计为主的 Fabless 模式、 晶圆代工Foundry 模式和纯封测检验模式。

产业链上下游及代表企业

数据来源:公开资料整理

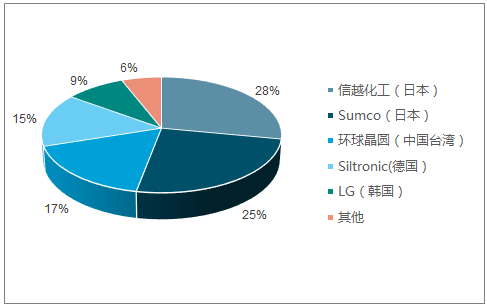

材料方面, 2017 年上游材料端市值约 470 亿美金, 排名第一的为中国台湾,以 21.9%市场份额连续八年夺冠;中国大陆发展迅速,对比 2011 年增长 56.8%。 但最为重要的硅晶圆供应市场却被日本包揽一半,排名前五供应商占据全球 94%市场份额,较去年增长一个百分点,垄断日益加剧。

2017 年全球半导体材料市场

数据来源:公开资料整理

2017 年硅晶圆前五供应商

数据来源:公开资料整理

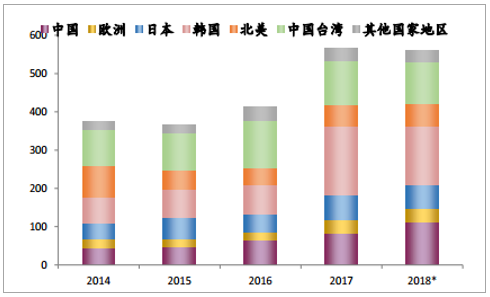

设备方面, 2017 年全球设备共投资 566 亿美金,韩国以 179.5 亿美金首次超越台湾成为全球设备花费最高国家,主要原因在于今年存储器的暴涨带动 DRAM 相关产业链增长,韩国作为 DRAM 产出第一国家的收益最高。中国大陆以 27.4%增速展现对制造环节的投资热情,排全球第三。与材料供应市场类似, 设备供应市场 90%以上被欧美日韩垄断,且前十厂商均有较高的营收增长,其中韩国 SEMES 以 142%增速成为全球涨幅最高供应商。

各国地区设备投资花费(亿美金)

数据来源:公开资料整理

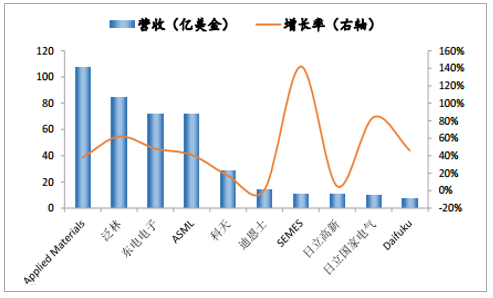

2017 年前十设备供应商

数据来源:公开资料整理

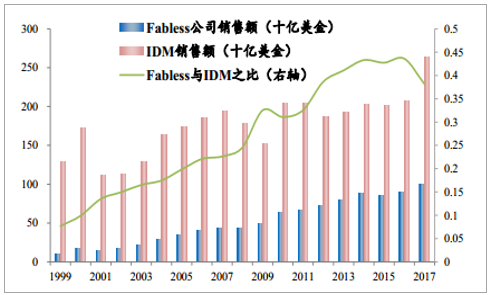

因为拥有英特尔、三星、海力士等全球前十公司, IDM 市场规模远大于 Fabless 市场规模, 但两者差距逐渐缩小。 Fabless 与 IDM 规模比从1999 年的 7.67%提升到 2017 年的 38.66%, 说明行业产业链全球纵向延伸加剧。 终端应用方面,智能手机依旧是第一大场景,占整体 32.28%。 虽然智能手机市场逐渐饱和,出货量连续下滑,智能手机市场对半导体需求依然保持较高水平。 另外, 5G、人工智能、物联网、汽车电子等快速发展也大力度推动整个半导体芯片市场。

Fabless 与 IDM 市场对比

数据来源:公开资料整理

2017 年终端应用市场(单位: 亿美金)

数据来源:公开资料整理

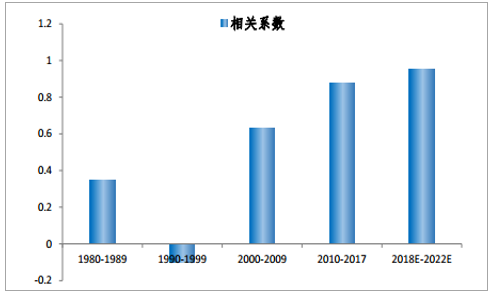

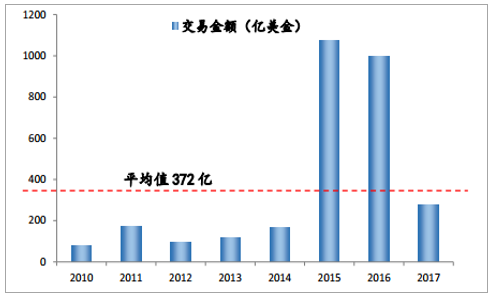

作为资金与技术高度密集行业, 半导体目前形成深化的专业分工、细分领域高度集中的特点, 因此半导体受全球经济影响波动较大, 且相关性越来越强。 分析 1980-2022 年期间全球经济与半导体行业之间的相关系数可以发现,除去 90 年代全球半导体行业处于整合模式向垂直加工模式转移,其他期间显示出全球经济对半导体行业强力拉动关系,而这一趋势未来表现更甚,相关系数逐渐向 1 靠拢。 主要原因为两点:1) 垂直模式日趋成熟, 产业链更细化。 细化分工的产业链除了降低投资风险、提高环节操作效率与最终产品良品率,更重要的是给新玩家一个进入行业的切入点,例如技术水平较低的封装检测、设计突出的Fabless 等。对比早期 IDM 形式,各自环节深化有效降低资本支出在销售的比例,企业盈利得到一定保障。2) 大规模兼并收购带来细分领域的龙头效应, 议价能力增强。 为了保障企业技术水平、研发进度领先,并拥有一定的市场份额,半导体自2000 年开始进行一定规模的兼并收购,整体交易金额在 2015 年达至顶峰为 1073 亿美金。 大量高频的行业并购降低制造商与供应商数量的同时,使“强者越强”。 而 2017 年的并购行为放缓也侧面说明, 行业的成熟令各自领域的龙头效应明显,更多的并购已无法带来更好的边际效益。

全球经济与半导体相关性越来越强

数据来源:公开资料整理

全球经济与半导体行业相关系数分

数据来源:公开资料整理

产业链垂直模式日趋成熟

数据来源:公开资料整理

行业兼并收购规模 2015 年达顶峰

数据来源:公开资料整理

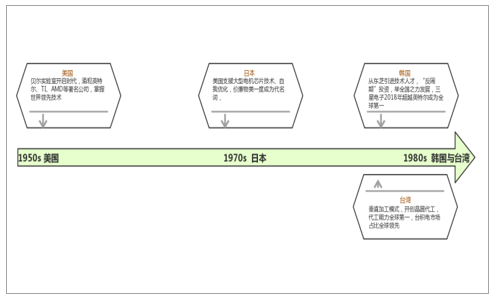

从历史进程看,全球范围完成两次明显的产业转移: 第一次,十九世纪 70 年代从美国转向日本。 十九世纪 50 年代,晶体管诞生于美国,后续发明影响行业的革命性芯片与商业应用,例如英特尔 4004、英特尔 8088、IBM 个人计算机等。出于经济与政治因素考虑, 70 年代向日本提供技术与设备支持,产业转向日本,日本半导体一度跃至世界第一。为了抵制日本发展夺回半导体行业话语权,美国开始向韩国台湾等地提供支持, 第二次,产业从 80 年代开始转向韩国与台湾。为了降低设备、人力等成本,目前, 产业逐渐转向中国大陆。 是什么支持这些国家与地区半导体行业发展如此蓬勃?他们又是如何抓住机遇? 我们后续根据国家一一分析。

半导体的产业转移

数据来源:公开资料整理

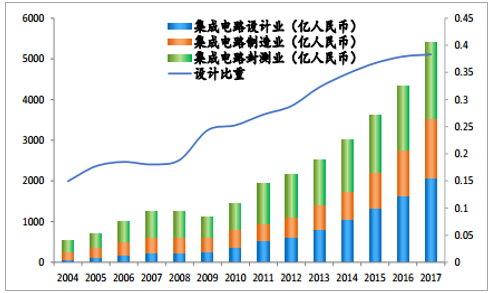

中国集成电路发展势头凶猛。 2017 年我国集成电路产业销售额达 5411.3 亿人民币,同比增长 24.81%。从产业结构来看,设计、制造与封测三大产业增速均高于去年同期。 设计业占比逐年攀升,产业结构从“大封测-中制造-小设计”到“大设计-中封测-中制造”转型,产业链逐渐从低端走向高端,展现我国集成电路发展的突破。我国需求供给不平衡不匹配现象仍然严重,且将长期存在。 自 2015年起,集成电路超越原油成为我国第一大进口商品, 2017 年出口金额 663亿美金,较进口 2579 亿美金存在 1916 亿美金缺口,缺口比例(缺口额/总进出口额)长期保持 50%以上。 从产品种类来看, 微处理器与控制器长期占 45%以上进口额, 说明我国在 CPU、 MPU 等核心器件芯片的自主设计生产能力依旧薄弱,需要依赖于人。

中国集成电路产业情况

数据来源:公开资料整理

中国集成电路进出口金额

数据来源:公开资料整理

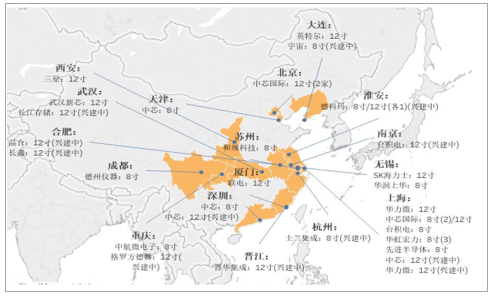

随着经济与政策、相对廉价劳动力支撑, 目前半导体产业逐渐向中国转移。 正如开篇分析,半导体行业与宏观经济的强相关性将逐渐加强,我国每年的约 6%GDP 增速、例如集成电路产业投资基金等扶持政策都是推动我国集成电路发展的重要力量。以晶圆厂为例,据不完全统计,至 2022年, 包括海内外厂商约 30 座晶圆厂将在我国落地,主要聚集在上海、江苏和安徽一带。

8 寸与 12 寸晶圆厂建造分布

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国半导体行业市场供需预测及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国半导体二极管行业市场现状分析及发展前景研判报告

《2024-2030年中国半导体二极管行业市场现状分析及发展前景研判报告》共十四章,包含2024-2030年半导体二极管行业投资机会与风险,半导体二极管行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。