钛具有熔点高、比重小、比强度高、韧性好、抗疲劳、耐腐蚀、导热系数低、高低温度耐受性能好、在急冷急热条件下应力小等特点,其商业价值在二十世纪五十年代开始被人们认识,钛多与铁、铝、钒或钼等其他元素造成造出高强度的轻合金,被应用于航空、航天、军工等高科技领域。随着钛不断向化工、石油、电力、海水淡化、建筑、农产食品、医学、日常生活用品等行业推广,钛金属日益被人们重视,被誉为“第三金属”、“太空金属”、“海洋金属”和“万能金属”,因其是提高国防装备水平不可或缺的重要战略物资,又被称为“现代金属”和“战略金属”。

钛材的生产工艺主要是先对海绵钛熔铸加工,制取钛锭,再对钛锭进行锻造,挤压,扎制或拉伸,得到可供下游使用的钛或钛合金棒材、管材、板材、饼材、环材等制品。钛材成材率低,加工过程中产生大量废屑残料,致使生产成本较高。目前,中国1吨钛材约需要1.7吨海绵钛原料。

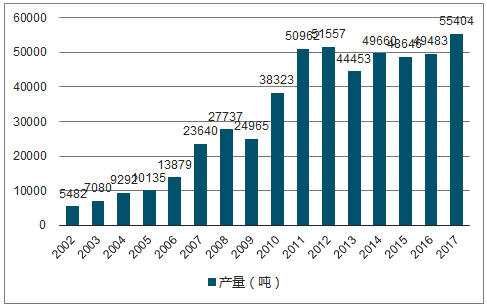

2002-2017年中球主要钛材供应国产量图

数据来源:公开资料整理

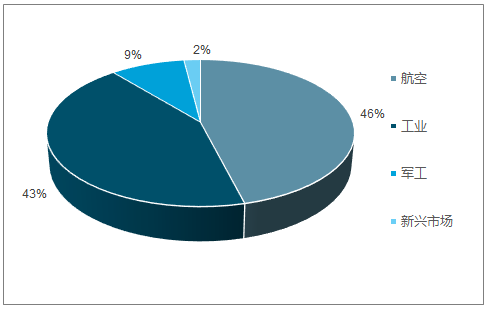

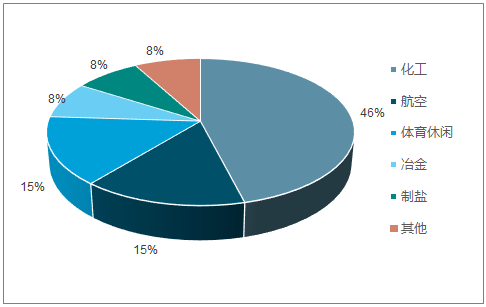

钛制品需求结构在地区上存在明显差异,在拥有发达的航空航天和军工国防工业的北美和欧盟地区,尤其是美国,50%以上的钛制品需求来自于航空航天和军工国防领域。中国虽然是全球最大的钛金属生产国和消费国之之一,但是中国钛制品需求大部分来自化工领域,技术含量相对不高,航空航天领域高端需求占10%左右。具体到化工领域,钛材应用主要为抗腐蚀材料,六大应用领域分别为氯碱、纯碱、真空制盐、石油化纤、精细化工和无机盐。

全球钛消费结构占比图

数据来源:公开资料整理

中国钛消费结构占比图

数据来源:公开资料整理

中国化工钛材需求全面复苏,航空航天钛材需求快速增长。根据中国有色金属工业协会数据,2015-2017年航空航天钛材消费量分别为6862吨、8519吨、8986吨,分别同比增长41%、24%、5%。这与中国航空航天高速发展密切相关,运-20量产,太行发动机稳定量产。

2017年中国化工钛材消费量为2.39万吨,随着中国航空航天钛材消费量高速增长,未来有望超过化工领域钛材消费量。

2009-2017年中国化工和航空航天钛材消费量图

数据来源:公开资料整理

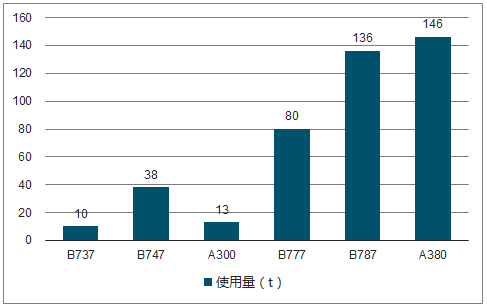

随着航空制造朝着安全高效的技术要求发展,钛及钛合金在航空工业中使用量与应用比例不断增加,以美国波音公司制造的各代机型为例,B737、B747、B777飞机用钛量分别是10吨、38吨、80吨。现今新型飞机更是加大了钛材的使用量与比例,如波音B787的钛材用量高达136吨,占比也大幅提高到15%,而空客A380的钛材用量也高达146吨,占比提高至10%左右。

新一代客机的钛使用量图

数据来源:公开资料整理

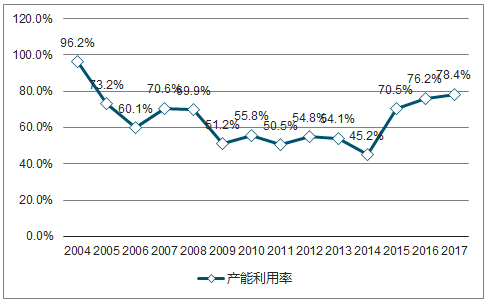

海绵钛去产能明显,产能利用率明显提升,价格也逐渐回升。2017年中国海绵钛产量为7.29万吨,产能利用率提高到了78.4%。随着海绵钛下游需求好转,价格从2017年开始逐步回升,目前价格在6.5万元/吨。国内航空航天钛材需求高速增长,随着国内大飞机和军用飞机陆续进入量产进程,这将激活国内高端航空钛材长期需求。

2004-2017年中国海绵钛产能利用率图

数据来源:公开资料整理

宝钛股份是中国最大的以钛及钛合金为主的专业化稀有金属生产科研基地,主导产品钛材年产量位居世界同类企业前列。目前产能为:海绵钛1万吨,熔铸能力2万吨,钛加工材1万多吨。公司钛材在国内的市场占有率高居首位,产量位居世界同类企业第二,是国际四大钛及钛合金专业加工企业之一。

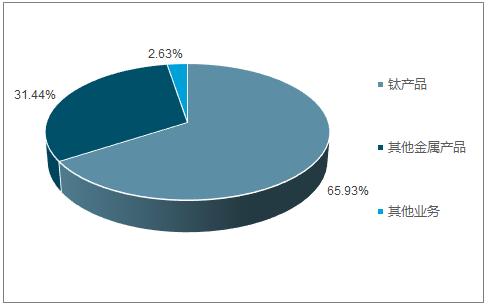

国内民用钛材需求低迷,海绵钛产能过剩非常严重,价格跌跌不休,2018年上半年公司现营业收入15.80亿元,同比增长38.40%%;归属于母公司所有者的净利润3400万元,而公司2017年全年归母净利润才2148万元。

2018H1主营业务收入结构占比图

数据来源:公开资料整理

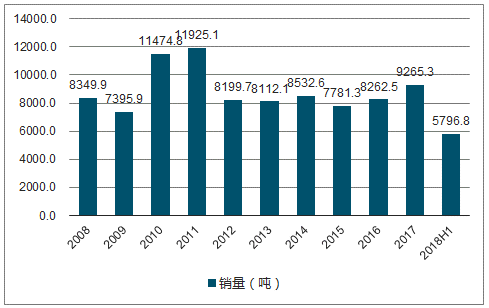

2018年上半年,宝钛股份产品订货量和销售量有较大幅度的提升,实现钛材销售量5796.79吨,同比增长45.04%。

2008-2018H1年宝钛股份钛材销量图

全球航空业复苏带来钛材需求旺盛,国内航钛和军用钛材应用领域的突破将带来国内钛材行业更大的发展机遇。世界商用飞机的订单积压对钛材的确定需求给全球钛材行业确立了良好的发展环境。

相关报告:智研咨询发布的《2018-2024年中国钛材行业市场供需预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国航空航天钛材行业投资策略探讨及市场规模预测报告

《2022-2028年中国航空航天钛材行业投资策略探讨及市场规模预测报告》共八章,包含中国航空航天钛材产业链结构及全产业链布局状况研究,中国航空航天钛材行业重点企业布局案例研究,中国航空航天钛材行业市场前瞻及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)