531在给产业带来杀伤的同时,也倒逼企业降本提效,早日进入平价上网。在这一过程中,技术、工艺的迭代及相应设备的配合必须相辅相成。随着高效工艺及技术的不断出现,光伏产业具备一定后发优势,老旧产线及设备也需快速迭代和更新。光伏生产中,某一工序中并存着多种技术和工艺,而市场还没完全做出选择,因此各设备厂商的技术潜力和产品空间仍旧巨大。伴随着产业信心的重塑,预计产业链内头部企业的订单有望改善,而设备需求的真正爆发期在平价上网前后。

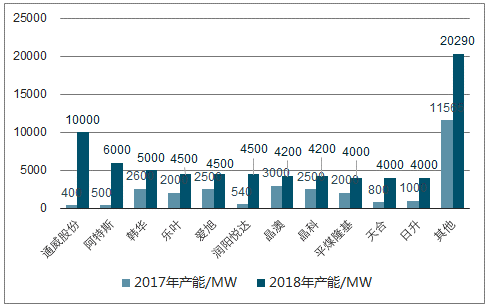

2017-2018年各公司产能对比图

数据来源:公开资料整理

技术领先及市占率较高的企业更能获得下游优质客户的青睐,上述领先企业的市占率及技术能力将越来越领先市场。对于市占率水平及技术较为领先的头部企业,其订单及盈利能力均有较强的确定性。

2017年下半年预期的光伏系统建造成本下降路径,即系统成本在三年内降低约30%至4元/W,其中组件约2元/W,然而在531政策的影响下,近期多个第三批领跑者项目EPC中标价格低于4元/W,即在部分项目上,2020年的成本目标已提前两年实现。

2017年下半年预期的光伏安装成本下降路径图

数据来源:公开资料整理

光伏制造产业链各环节均有各自提升发电效率的不同手段:在硅料、长晶切片环节主要通过物理方式提升材料纯度;电池片环节则通过各种镀膜、掺杂工艺提升效率;组件环节则通过各种不同的封装工艺在既有的电池片效率前提下,尽量提升组件的输出功率或增加组件全生命周期内的单瓦发电量。

唯一的障碍在于通常会改变组件外观,需要一定时间来培养终端用户的接受度,但在降本诉求日益强烈的背景下,用户对新事物的接受速度正在加快。

光伏制造产业链及各环节提效手段图

数据来源:公开资料整理

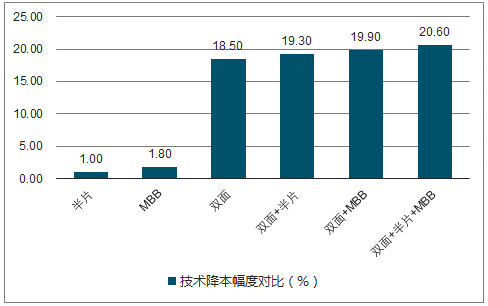

高效组件技术增效提质。双玻、双面、半片、MBB等技术不仅是增效降本的有效途径,同时还可提升组件性能与寿命,提高电站质量与稳定性。随着531新政后行业降本需求愈加急迫,企业对高效组件技术的研究、投入及掌握程度逐步提升,均已具备一定量产能力。

大有可为。目前已成熟或即将成熟的高效组件技术之间还可以相互叠加,比如:双面、半片与MBB技术的兼容性非常强。

高效组件技术降本幅度对比图

数据来源:公开资料整理

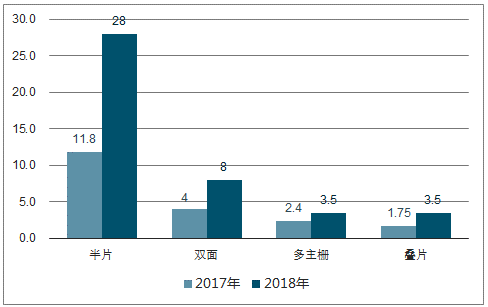

2017-2018年高效组件技术对应的特殊电池片产能图(GW)

数据来源:公开资料整理

市场份额将持续上升。根据中国光伏行业协会2018年最新发布的《中国光伏产业发展路线图(2017年版)》,各项技术将凭借高性价比及技术成熟度的提高迅速提升市占率。

高效组件技术,是在既有的电池片效率前提下,在组件封装环节,使用不同工艺来提升组件输出功率或增加其全生命周期中单瓦发电量的技术手段,主要包括:双面/双玻、半片、多主栅(MBB)、叠瓦等(部分需要电池片环节工艺配合)。双面技术拿下第三批领跑者50%以上中标规模,半片/叠瓦也初露锋芒。

随着组件自动化龙头金辰股份,电池片设备龙头捷佳伟创及丝网印刷机龙头迈为股份的

相继上市,光伏设备逐渐成为了一个独立的板块。这一批率先上市的企业均为光伏电池设备产业链上个细分领域的龙头企业,其技术水平及市场份额均处于行业优势地位。

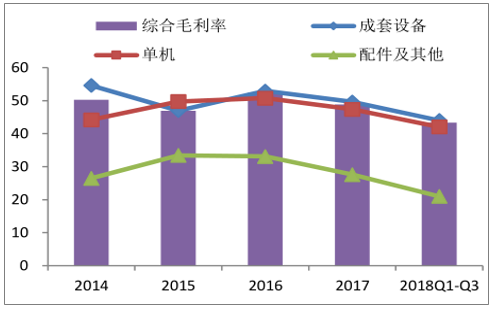

迈为股份:丝网印刷龙头。丝网印刷机是提升电池片产量,碎片率及转换效率的关键设备,而公司的优势市场地位及在手订单情况均展现公司强大的竞争力。

2014-2018Q1-3年产品毛利率图(%)

数据来源:公开资料整理

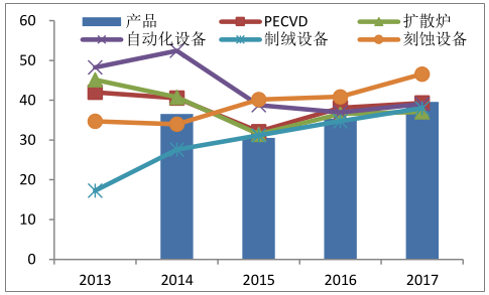

捷佳伟创:电池片工艺设备龙头。太阳能电池片设备的龙头企业,公司产品包括制绒清洗、刻蚀、扩散、PECVD及相关自动化设备。由于电池片技术/工艺的不断迭代,目前以perc为高效电池线的主要路径。而这必将带来老旧电池片产线的升级改造及新增产线的批量应用。

2013-2017年捷佳伟创产品毛利率图(%)

数据来源:公开资料整理

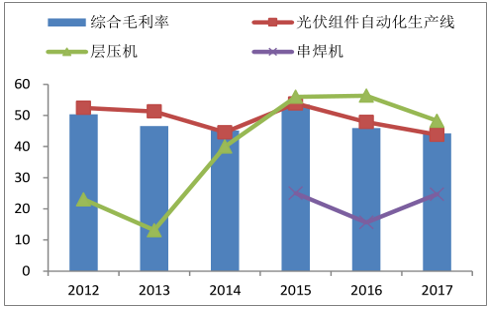

金辰股份:组件自动化龙头,内延外拓布局电池片领域。国内太阳能光伏组件自动化生产线成套装备优势企业和工厂自动化解决方案的龙头提供商。公司主营业务为工业自动化生产线成套装备的研发、设计、生产和销售及相关服务。为了适应平价上网,下游厂商对组件环节的自动化水平和效率要求持续提升。公司与下游龙头为伴,在组件自动化领域的技术储备丰厚,同时对行业技术路径、演进方向把握能力较强。

2012-2017年金辰股份产品毛利率图(%)

数据来源:公开资料整理

光伏行业随着政策的回暖,2022前,国家对行业规模的扩张及补贴仍将持续。光伏行业对效率的追求带来快速的工艺迭代,高效产能的扩产速度及规模将超过行业平均水平,而其中技术领先并主导市场的设备厂商有望持续领跑行业。

尽管光伏发电成本已临近平价上网,正逐渐摆脱对政策扶持和政府补贴的依赖,但作为电源,尤其是占比越来越大的情况下,不可能彻底摆脱政策的监管,若中国或海外国家政府对清洁能源态度发生重大转变,则仍可能面临一定的政策风险。

目前光伏行业处于相对景气低谷阶段,如景气复苏不及预期,导致企业大幅缩减甚至停止扩产或工艺升级相关的资本开支,则可能导致预期的技术进步速度放缓。

相关报告:智研咨询发布的《2018-2024年中国光伏设备市场专项调查及发展趋势分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国光伏自动化设备行业市场全景调研及投资前景研判报告

《2023-2029年中国光伏自动化设备行业市场全景调研及投资前景研判报告》共八章,包含中国光伏自动化设备产业链全景梳理及布局状况研究,中国光伏自动化设备企业布局案例研究,中国光伏自动化设备行业市场及战略布局策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。